年增速8.8% 亞太領(lǐng)漲全球,智能卡芯片技術(shù)迭代重構(gòu)全球格局

關(guān)鍵詞: 智能卡芯片 全球市場格局 技術(shù)演變 國產(chǎn)替代 場景融合

當(dāng)數(shù)字人民幣硬錢包交易頻次達(dá)到傳統(tǒng)金融IC卡的3.2倍,當(dāng)物聯(lián)網(wǎng)eSIM卡需求十年間從8%飆升至28%,智能卡芯片行業(yè)正告別“卡片時(shí)代”的存量競爭,邁入由技術(shù)革新與場景擴(kuò)容雙輪驅(qū)動(dòng)的全新周期。2025年全球市場規(guī)模預(yù)計(jì)突破380億美元,中國以12%以上的年均增速領(lǐng)跑全球,這場橫跨歐美巨頭與亞太本土企業(yè)的博弈中,技術(shù)迭代與格局重構(gòu)正在同步上演。

全球市場:區(qū)域分化加劇

全球智能卡芯片市場的區(qū)域增長梯度日益清晰,亞太地區(qū)成為無可爭議的增長引擎。數(shù)據(jù)顯示,2025年亞太市場規(guī)模將達(dá)92.698億美元,8.8%的年均增速遠(yuǎn)超北美4.6%和歐洲5.1%的水平,中國、印度的數(shù)字化轉(zhuǎn)型與移動(dòng)支付普及成為核心驅(qū)動(dòng)力。其中中國市場規(guī)模預(yù)計(jì)達(dá)到420億元,占全球35%份額,金融IC卡、政務(wù)卡與物聯(lián)網(wǎng)eSIM卡構(gòu)成三大需求支柱,分別占比38%、22%和33%。

與之形成對(duì)比的是歐美市場的結(jié)構(gòu)性調(diào)整:北美37%的市場份額主要依賴高端金融支付與政務(wù)安全需求,歐洲29%的份額則聚焦工業(yè)物聯(lián)網(wǎng)與汽車電子領(lǐng)域,但兩地增速均低于全球平均水平。東南亞、拉美等新興市場則呈現(xiàn)“政策驅(qū)動(dòng)型”增長,泰國將國密SM4算法納入電子護(hù)照規(guī)范,越南啟動(dòng)社保卡芯片升級(jí)工程,為中國廠商帶來年均15%的出口增長空間。

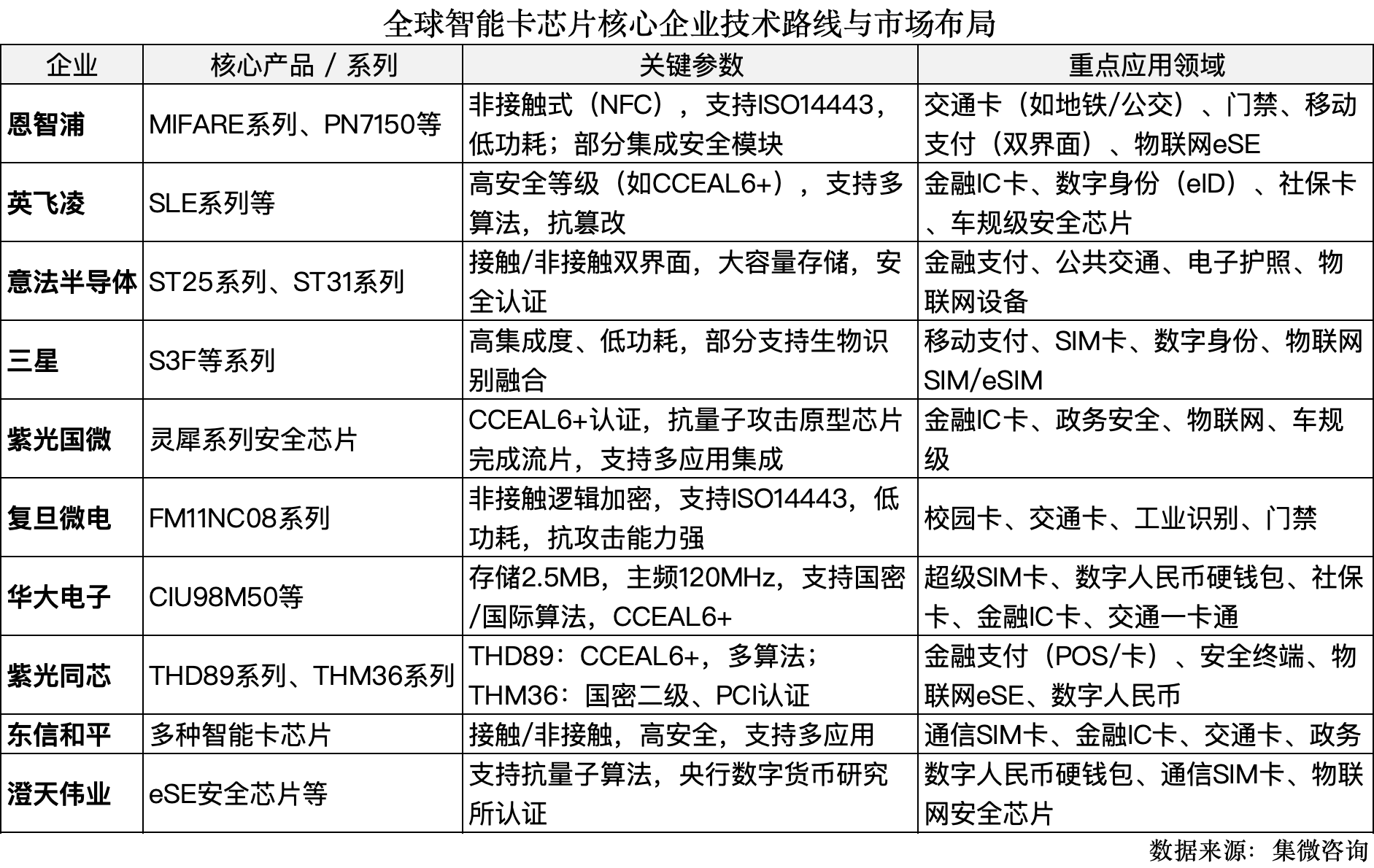

競爭格局上,行業(yè)長期呈現(xiàn)“雙寡頭主導(dǎo)+本土崛起”的分層特征。恩智浦與英飛凌兩大巨頭憑借專利壁壘與生態(tài)綁定,占據(jù)全球高端市場75%以上份額,其中恩智浦的SmartMX系列芯片覆蓋全球85%的銀行IC卡,在中國銀聯(lián)標(biāo)準(zhǔn)卡市場份額高達(dá)73%;英飛凌則主導(dǎo)政府身份證件領(lǐng)域,在生物識(shí)別證件市場市占率達(dá)68%。兩家企業(yè)合計(jì)持有1.2萬項(xiàng)智能卡相關(guān)專利,核心技術(shù)專利占比達(dá)43%,構(gòu)筑起難以逾越的技術(shù)護(hù)城河。

但本土力量的突圍正在改寫規(guī)則。2025年中國國產(chǎn)CPU智能卡芯片市占率預(yù)計(jì)達(dá)到75%,紫光國微、華大半導(dǎo)體等頭部企業(yè)合計(jì)占據(jù)國內(nèi)73%市場份額。其中紫光國微在金融IC卡芯片領(lǐng)域市占率突破42%,華大半導(dǎo)體在社保卡、交通卡領(lǐng)域份額達(dá)31%,國產(chǎn)廠商通過成本優(yōu)勢與政策適配,已完成中低端市場的規(guī)模化替代。

技術(shù)演變:架構(gòu)革新重塑競爭力

智能卡芯片的技術(shù)迭代始終圍繞“安全”與“適配”兩大核心,當(dāng)前正經(jīng)歷從“合規(guī)驅(qū)動(dòng)”向“創(chuàng)新引領(lǐng)”的關(guān)鍵轉(zhuǎn)型。從制程工藝來看,行業(yè)已完成從180nm到40nm的規(guī)模化應(yīng)用,紫光國微、復(fù)旦微電等企業(yè)突破40nm工藝節(jié)點(diǎn),良率提升至92.5%,部分高端產(chǎn)品與國際廠商技術(shù)代差縮減至1-2代。65nm工藝芯片的邊際成本已降至0.07美元/片,規(guī)模效應(yīng)持續(xù)釋放。

安全技術(shù)的升級(jí)成為競爭核心焦點(diǎn)。隨著量子計(jì)算技術(shù)發(fā)展,抗量子加密成為必爭之地,PCI6.0標(biāo)準(zhǔn)要求2027年完成抗量子加密算法商用部署,盡管將使單卡成本上升12%-15%,但生命周期延長至8-10年可抵消部分壓力。國內(nèi)企業(yè)已率先突破,問天量子聯(lián)合高校研發(fā)出國內(nèi)首張芯片級(jí)后量子密碼卡,實(shí)現(xiàn)傳統(tǒng)國密算法與后量子算法兼容。同時(shí)國密算法替代進(jìn)入倒計(jì)時(shí),國家要求2026年前完成金融IC卡、社保卡等關(guān)鍵證照的SM4算法全量替換,2028年實(shí)現(xiàn)SM2算法在移動(dòng)支付場景100%滲透,僅金融領(lǐng)域就需覆蓋15億張存量卡迭代,拉動(dòng)22.5億元增量市場。

架構(gòu)與形態(tài)創(chuàng)新則重構(gòu)產(chǎn)業(yè)邊界。RISCV架構(gòu)在亞太智能卡芯片的滲透率2025年將達(dá)19%,華為海思等企業(yè)基于該架構(gòu)的自主可控芯片已實(shí)現(xiàn)小批量量產(chǎn)。產(chǎn)品形態(tài)上,傳統(tǒng)卡片式占比持續(xù)下降,2025年數(shù)字人民幣硬件錢包中卡片式占比從85%降至52%,可穿戴設(shè)備、物聯(lián)網(wǎng)模塊等新型載體快速崛起,推動(dòng)芯片向“安全算法+邊緣計(jì)算”雙架構(gòu)轉(zhuǎn)型。雙界面芯片(接觸式+非接觸式)成為主流,在國內(nèi)的占比已從2020年的35%提升至2024年的78%,多應(yīng)用融合成為產(chǎn)品核心競爭力。

技術(shù)競爭的焦點(diǎn)正集中在三大維度:抗量子加密算法的商用速度、跨場景兼容能力、以及先進(jìn)制程的成本控制。誰能率先實(shí)現(xiàn)后量子密碼規(guī)模化應(yīng)用,誰能同時(shí)適配金融、交通、身份認(rèn)證等多場景需求,誰能將28nm以下先進(jìn)制程的成本降至合理區(qū)間,誰就將掌握行業(yè)話語權(quán)。

未來趨勢:國產(chǎn)替代向高端滲透

展望2025-2030年,智能卡芯片行業(yè)將呈現(xiàn)“規(guī)模擴(kuò)容與結(jié)構(gòu)升級(jí)并行”的發(fā)展特征。全球市場規(guī)模預(yù)計(jì)2030年將突破653.77億美元,年復(fù)合增長率6.8%,其中物聯(lián)網(wǎng)eSIM卡將保持最快增速,2025年全球需求量預(yù)計(jì)突破25億張。中國市場將持續(xù)領(lǐng)跑,2030年SM2/SM4芯片出貨量預(yù)計(jì)突破45億顆,全球占比從2025年的29%提升至41%。

國產(chǎn)替代將從“中低端替代”向“高端滲透”進(jìn)階。國內(nèi)企業(yè)已在金融IC卡、社保卡等領(lǐng)域建立優(yōu)勢,下一步將聚焦車規(guī)級(jí)芯片、高端金融支付芯片等領(lǐng)域突破。政策支持與研發(fā)投入形成合力,國內(nèi)頭部企業(yè)研發(fā)投入強(qiáng)度達(dá)18.7%,高于全球半導(dǎo)體設(shè)計(jì)行業(yè)平均水平,隨著產(chǎn)業(yè)鏈協(xié)同升級(jí),國產(chǎn)芯片在先進(jìn)制程與安全算法上的差距將進(jìn)一步縮小。

場景融合將催生新的增長點(diǎn)。數(shù)字身份成為核心應(yīng)用方向,預(yù)計(jì)2030年其在全球市場的占比將從2025年的31%提升至49%,歐盟數(shù)字歐元錢包、印度Stack計(jì)劃等項(xiàng)目將帶動(dòng)跨領(lǐng)域認(rèn)證需求激增。車聯(lián)網(wǎng)、工業(yè)物聯(lián)網(wǎng)等新興場景推動(dòng)芯片向高可靠性、低功耗演進(jìn),支持V2X通信功能的車規(guī)級(jí)芯片與適配工業(yè)控制的高安全芯片,將成為企業(yè)差異化競爭的關(guān)鍵。

行業(yè)集中度將進(jìn)一步提升。CCEAL6+認(rèn)證體系與國密算法強(qiáng)制要求將淘汰20%低端產(chǎn)能,頭部企業(yè)憑借技術(shù)、規(guī)模與渠道優(yōu)勢,市場份額將持續(xù)提升。同時(shí),政策差異導(dǎo)致的市場碎片化將催生技術(shù)中介服務(wù)層,具備跨標(biāo)準(zhǔn)適配能力的企業(yè)將獲得額外增長空間。

這場技術(shù)與格局的雙重革命中,智能卡芯片已不再是單純的“安全載體”,而是成為數(shù)字經(jīng)濟(jì)時(shí)代的“身份核心”。全球巨頭與本土企業(yè)的博弈仍將持續(xù),但國產(chǎn)力量憑借政策紅利、場景優(yōu)勢與技術(shù)突破,正從行業(yè)追隨者向規(guī)則參與者轉(zhuǎn)變,未來五年將是智能卡芯片行業(yè)重構(gòu)競爭秩序、重塑價(jià)值邊界的關(guān)鍵時(shí)期。

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測研究報(bào)告(簡版)06-24