2026年中國伺服電機行業(yè)市場前景及投資研究報告(簡版)

關鍵詞: 伺服電機 市場現(xiàn)狀 國產(chǎn)替代 重點企業(yè) 發(fā)展前景

中商情報網(wǎng)訊:伺服電機是精準控制位置、速度與轉(zhuǎn)矩的自動化核心執(zhí)行部件。伴隨人形機器人量產(chǎn)落地、工業(yè)智能化提速,其需求呈爆發(fā)式增長,疊加國產(chǎn)技術突破與替代深化,行業(yè)正邁入高質(zhì)量增長新周期。

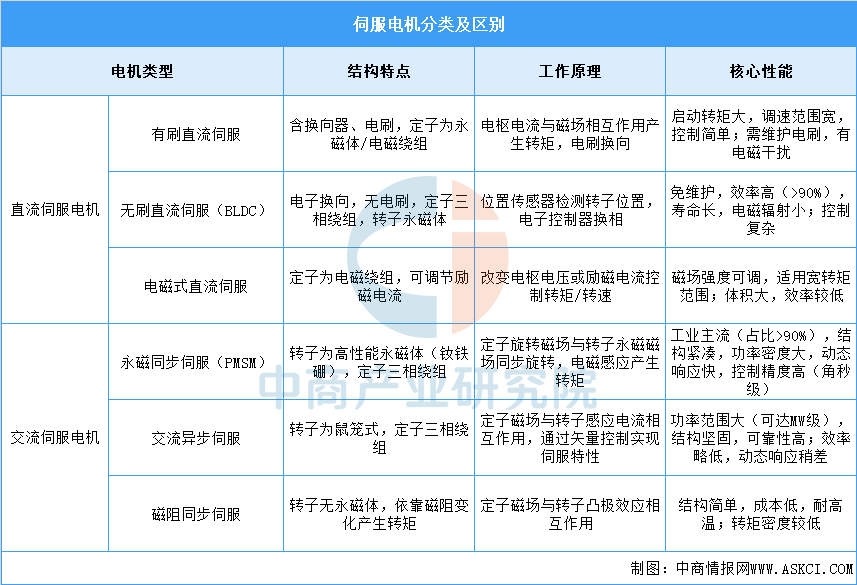

一、伺服電機的定義

伺服電機是一種高精度、高性能的電動機,廣泛應用于各種自動化設備和系統(tǒng)中。它能夠精確地控制速度、位置和轉(zhuǎn)矩,以滿足不同工況下的需求。伺服電機按電源類型分為交流伺服和直流伺服兩大類,其中永磁同步伺服電機因高精度、高動態(tài)響應成為工業(yè)主流,具備調(diào)速范圍寬、定位誤差小、響應快的特點,廣泛應用于工業(yè)機器人、數(shù)控機床、自動化產(chǎn)線及低空經(jīng)濟裝備等領域。

資料來源:中商產(chǎn)業(yè)研究院整理

二、行業(yè)相關政策

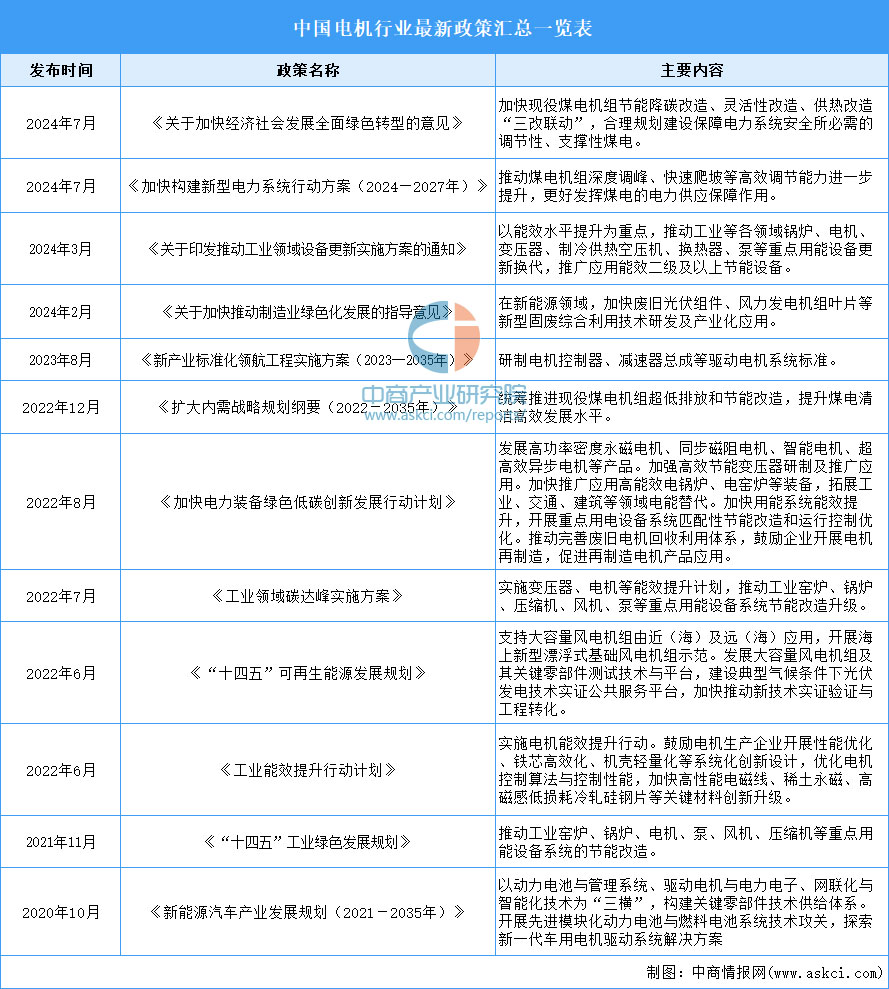

近年來,國家出臺了多項政策推動電機行業(yè)的發(fā)展。如《關于印發(fā)推動工業(yè)領域設備更新實施方案的通知》《新產(chǎn)業(yè)標準化領航工程實施方案(2023─2035年)》《加快電力裝備綠色低碳創(chuàng)新發(fā)展行動計劃》《工業(yè)領域碳達峰實施方案》《工業(yè)能效提升行動計劃》等,將電機生產(chǎn)裝備列入戰(zhàn)略性新興產(chǎn)業(yè),加快推動電機生產(chǎn)制造的智能化發(fā)展,推進工業(yè)領域高效節(jié)能電機的推廣應用,為行業(yè)發(fā)展提供了有力的政策保障。

資料來源:中商產(chǎn)業(yè)研究院整理

三、伺服電機行業(yè)發(fā)展現(xiàn)狀

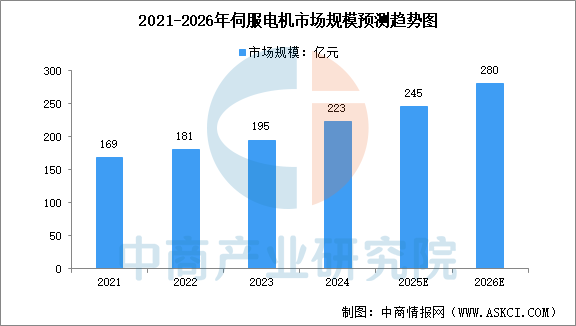

1.市場規(guī)模

伺服電機又稱執(zhí)行電動機,是指在伺服系統(tǒng)中控制機械元件運轉(zhuǎn)的發(fā)動機,在自動化設備的組成中占有重要地位。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國伺服電機行業(yè)分析及發(fā)展預測報告》顯示,2024年市場規(guī)模約為223億元,同比增長14.4%。中商產(chǎn)業(yè)研究院分析師預測,2026年我國伺服電機市場規(guī)模將達到280億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

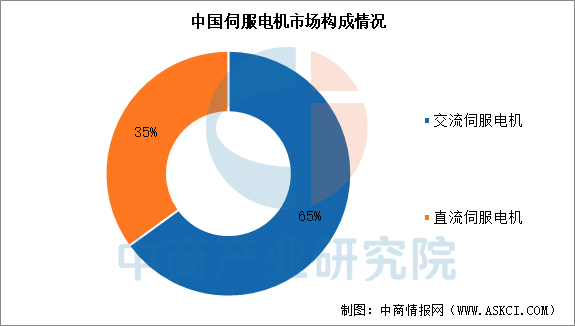

2.市場結(jié)構(gòu)

目前在我國伺服電機市場中,交流伺服電機市場占據(jù)主要市場。數(shù)據(jù)顯示,交流伺服電機市場占比65%,直流伺服電機占比35%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

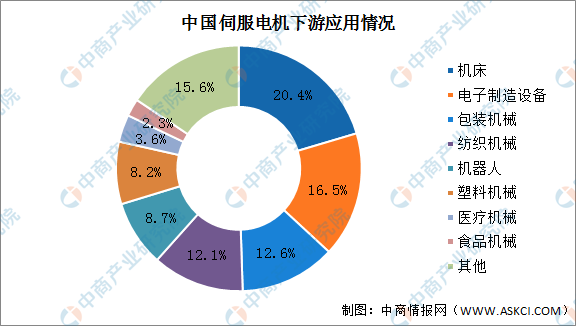

3.下游應用

中國伺服電機下游應用光伏,其中在機床,尤其是數(shù)控機床領域應用最多,占比為20.4%。其次分別為電子制造設備(16.5%)、包裝機械(12.6%)、紡織機械(12.1%)、機器人(8.7%)、塑料機械(8.2%)、醫(yī)療機械(3.6%)及食品機械(2.3%)。

數(shù)據(jù)來源:MIRDatabank、中商產(chǎn)業(yè)研究院整理

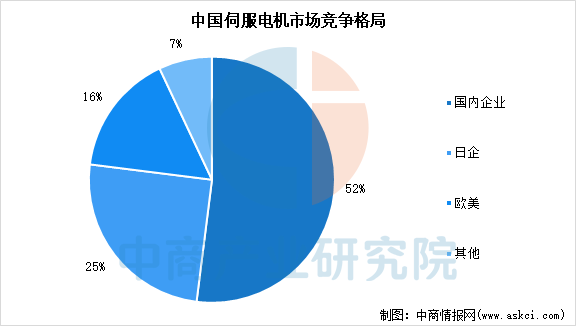

4.競爭格局

目前,中國伺服電機市場國產(chǎn)替代進程持續(xù)提速,國產(chǎn)廠商整體市場份額已突破50%,頭部效應凸顯,市場集中度呈現(xiàn)穩(wěn)步提升態(tài)勢。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.重點企業(yè)分析

中國伺服電機行業(yè)正處于快速增長的“國產(chǎn)替代”關鍵期。國產(chǎn)品牌憑借高性價比、靈活定制和快速響應的本土化服務,市場份額持續(xù)提升,在新能源(鋰電、光伏)、機床、工業(yè)機器人等核心領域已占據(jù)主導。匯川技術作為綜合龍頭,市場份額領先;埃斯頓、華中數(shù)控等深耕機器人、數(shù)控機床等高端領域;禾川、雷賽等專業(yè)廠商在細分市場快速增長。本土企業(yè)正從提供通用產(chǎn)品向攻克半導體、人形機器人等高端應用邁進,國產(chǎn)替代持續(xù)深入。

資料來源:中商產(chǎn)業(yè)研究院整理

四、伺服電機行業(yè)重點上市企業(yè)

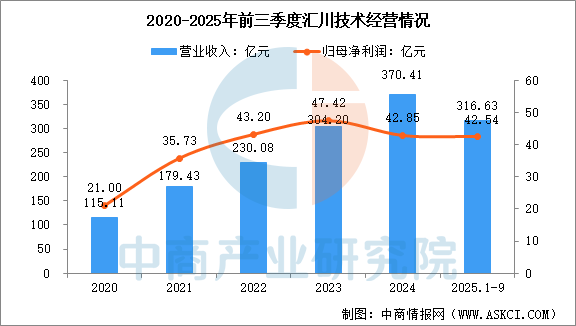

1.匯川技術

深圳市匯川技術股份有限公司專注于工業(yè)自動化控制產(chǎn)品的研發(fā)、生產(chǎn)和銷售,主要業(yè)務有通用自動化、新能源汽車、智慧電梯、軌道交通四大板塊。其中,伺服系統(tǒng)是通用自動化業(yè)務的核心產(chǎn)品,據(jù)統(tǒng)計,匯川技術的通用伺服系統(tǒng)在中國市場份額已連續(xù)多年位居第一,是行業(yè)領軍者。

2025年前三季度,匯川技術營業(yè)收入為316.63億元,同比增長24.67%,歸母凈利潤為42.54億元,同比增長26.84%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

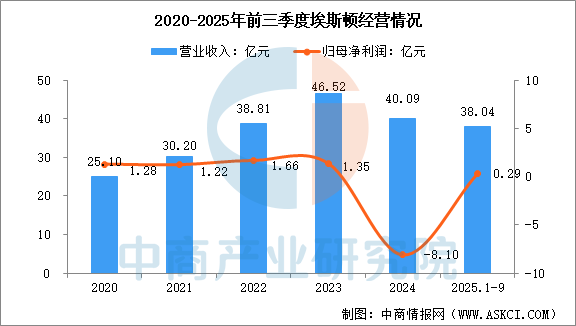

2.埃斯頓

南京埃斯頓自動化股份有限公司是一家擁有從核心部件到機器人本體及智能制造解決方案完整產(chǎn)業(yè)鏈的高新技術企業(yè)。公司主營業(yè)務覆蓋工業(yè)自動化及機器人產(chǎn)業(yè),其核心產(chǎn)品包括運動控制系統(tǒng)、交流伺服系統(tǒng)等,伺服驅(qū)動、電機產(chǎn)品可應用于工業(yè)機器人、數(shù)控機床等多個領域。

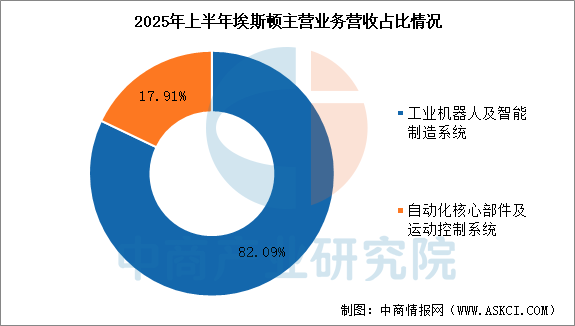

2025年前三季度,埃斯頓營業(yè)收入為38.04億元,同比增長12.97%,歸母凈利潤為0.29億元,同比增長143.48%。2025年上半年主營產(chǎn)品包括工業(yè)機器人及智能制造系統(tǒng)、自動化核心部件及運動控制系統(tǒng),營收分別占整體的82.09%、17.91%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.華中數(shù)控

武漢華中數(shù)控股份有限公司是國產(chǎn)數(shù)控系統(tǒng)行業(yè)首家上市公司,主營業(yè)務包括數(shù)控系統(tǒng)配套、工業(yè)機器人及智能制造等。

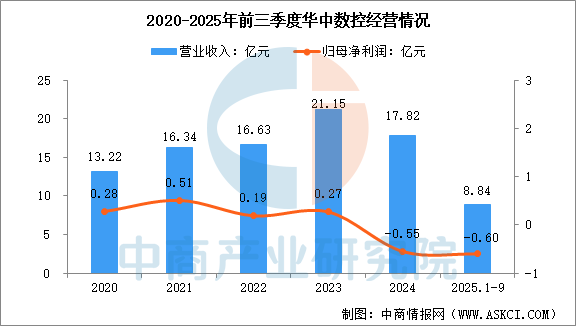

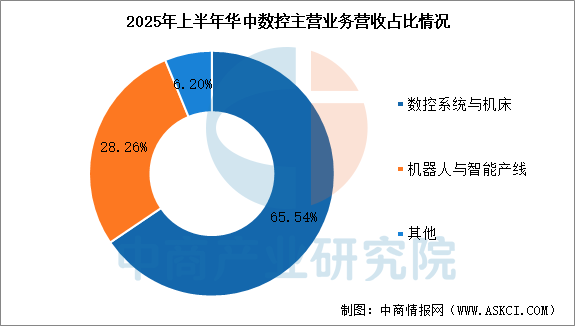

2025年前三季度,華中數(shù)控營業(yè)收入為8.84億元,同比下降20.19%,歸母凈利潤為-0.6億元。2025年上半年主營產(chǎn)品包括數(shù)控系統(tǒng)與機床、機器人與智能產(chǎn)線,營收分別占整體的65.54%、28.26%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.雷賽智能

深圳市雷賽智能控制股份有限公司聚焦于伺服電機驅(qū)動系統(tǒng)、步進電機驅(qū)動系統(tǒng)、運動控制卡、運動控制PLC等系列精品的研發(fā)、生產(chǎn)、銷售和服務,已成為全球產(chǎn)銷規(guī)模領先的運動控制產(chǎn)品和解決方案提供商,其產(chǎn)品遠銷美國、德國、印度等60多個國家。

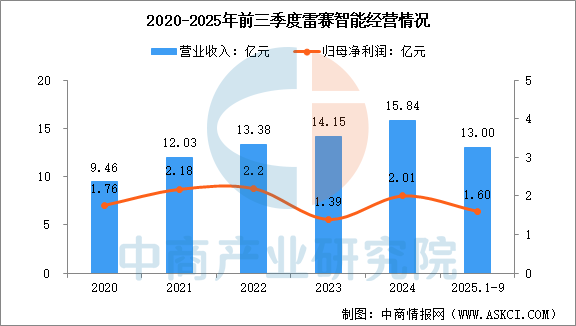

2025年前三季度,雷賽智能營業(yè)收入為13.00億元,同比增長12.57%,歸母凈利潤為1.60億元,同比增長11.01%。2025年上半年主營產(chǎn)品包括伺服系統(tǒng)類、步進系統(tǒng)類、控制技術類產(chǎn)品,營收分別占整體的47.91%、34.94%、16.18%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

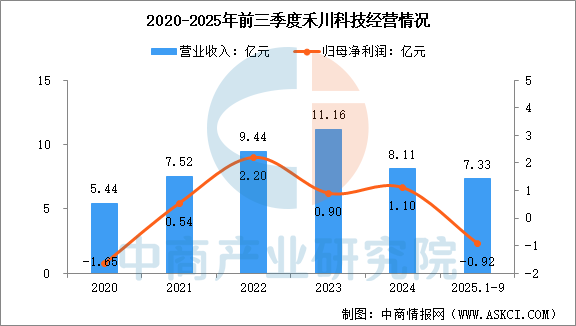

5.禾川科技

浙江禾川科技股份有限公司主要業(yè)務是工業(yè)自動化產(chǎn)品的研發(fā)、制造、銷售及應用,產(chǎn)品廣泛應用于光伏、3C、鋰電、機器人、包裝、紡織、物流、激光、CNC等領域。

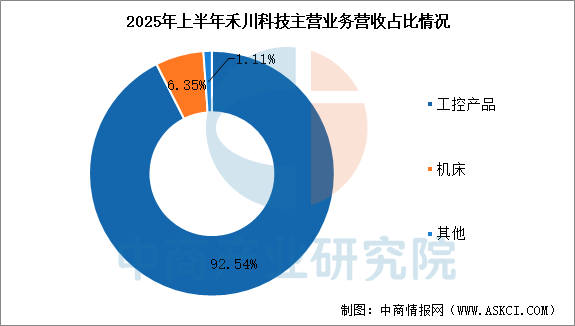

2025年前三季度,禾川科技營業(yè)收入為7.33億元,同比增長13.83%,歸母凈利潤為-0.92億元。2025年上半年主營產(chǎn)品包括工控產(chǎn)品、機床,營收分別占整體的92.54%、6.35%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

五、伺服電機行業(yè)發(fā)展前景

1.新興場景驅(qū)動需求爆發(fā)

伺服電機市場需求由傳統(tǒng)工業(yè)自動化與新興戰(zhàn)略領域共同驅(qū)動。工業(yè)機器人、鋰電設備、光伏設備是當前行業(yè)增長的核心動力,人形機器人等前沿領域正成為新的增長極,其對高精度、小型化電機的需求將開辟全新高端市場。此外,特種機器人、醫(yī)療器械、半導體等領域增長勢頭強勁,預計將成為未來重要戰(zhàn)略增長點。

2.國產(chǎn)替代向高端縱深推進

中國伺服電機產(chǎn)業(yè)完成從“量”到“質(zhì)”的跨越,行業(yè)競爭格局深度調(diào)整,國產(chǎn)替代進程持續(xù)加速,本土品牌市場地位穩(wěn)步提升,領軍企業(yè)梯隊逐步成型。行業(yè)競爭焦點正從中低端市場向高端市場轉(zhuǎn)移,超高端應用領域目前仍由外資品牌主導。未來競爭的核心在于核心算法、精密編碼器、材料工藝等關鍵技術的迭代速度,領先本土企業(yè)正通過深化自主創(chuàng)新、快速響應市場需求構(gòu)建競爭壁壘。

3.技術迭代重塑產(chǎn)品結(jié)構(gòu)

伺服電機行業(yè)技術升級路徑清晰。一是智能化與集成化,人工智能與機器學習技術融入伺服控制環(huán)節(jié),通過實時數(shù)據(jù)動態(tài)優(yōu)化運行策略,提升設備運行效率;電機、驅(qū)動與控制器一體化集成方案成為趨勢,可有效降低系統(tǒng)調(diào)試成本,提升協(xié)同運行性能。二是技術創(chuàng)新突破,無電流傳感器智能控制等前沿技術已實現(xiàn)實驗室階段突破,能夠在控制成本的同時增強系統(tǒng)魯棒性。三是產(chǎn)品形態(tài)迭代,磁浮直驅(qū)、低壓直流伺服等新技術路線憑借零背隙、免維護、高動態(tài)響應等優(yōu)勢,滲透率快速提升,成為行業(yè)新的增長極。