2025年中國(guó)氫能源產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 氫能源 產(chǎn)業(yè)鏈 產(chǎn)量需求 儲(chǔ)運(yùn)加氫 燃料電池 政策驅(qū)動(dòng)

中商情報(bào)網(wǎng)訊:“十五五”期間,政策驅(qū)動(dòng)下氫能產(chǎn)業(yè)化將提速,綠氫及氫基燃料市場(chǎng)擴(kuò)大、工業(yè)減碳新場(chǎng)景涌現(xiàn),有望拉動(dòng)綠氫全鏈與電解槽需求增長(zhǎng),先行布局的投資方或受益于早期產(chǎn)品溢價(jià)。

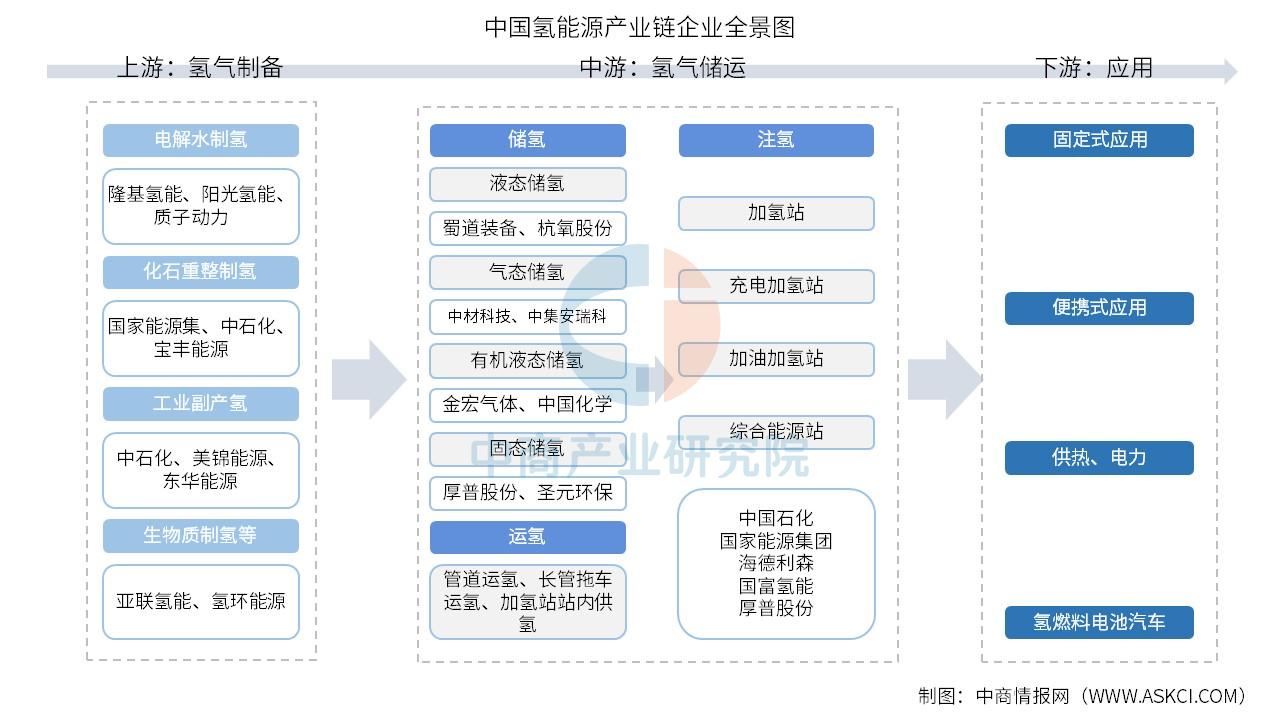

一、產(chǎn)業(yè)鏈

氫能源產(chǎn)業(yè)鏈上游為氫氣制備,包括電解水制氫、化石重整制氫、工業(yè)副產(chǎn)氫、生物質(zhì)制氫等;中游為氫氣儲(chǔ)運(yùn)環(huán)節(jié),包括儲(chǔ)氫、運(yùn)氫以及注氫,儲(chǔ)氫可分為液態(tài)儲(chǔ)氫、氣態(tài)儲(chǔ)氫、有機(jī)液態(tài)儲(chǔ)氫、固態(tài)儲(chǔ)氫,運(yùn)氫包括管道運(yùn)氫、長(zhǎng)管拖車運(yùn)氫、加氫站站內(nèi)供氫,注氫分為不同加氫站、綜合能源站;下游應(yīng)用于固定式應(yīng)用、便攜式應(yīng)用、供熱電力、氫燃料電池汽車。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.氫氣產(chǎn)量

在政策和市場(chǎng)的雙重推動(dòng)下,中國(guó)氫能產(chǎn)業(yè)發(fā)展步入快車道。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)氫能行業(yè)深度分析及發(fā)展前景預(yù)測(cè)研究報(bào)告》顯示,截至2024年底,中國(guó)氫氣年產(chǎn)量達(dá)3650萬噸,穩(wěn)居全球第一。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)氫氣產(chǎn)量將達(dá)3750萬噸,2026年有望增長(zhǎng)至3981萬噸。

數(shù)據(jù)來源:國(guó)家能源局、中商產(chǎn)業(yè)研究院整理

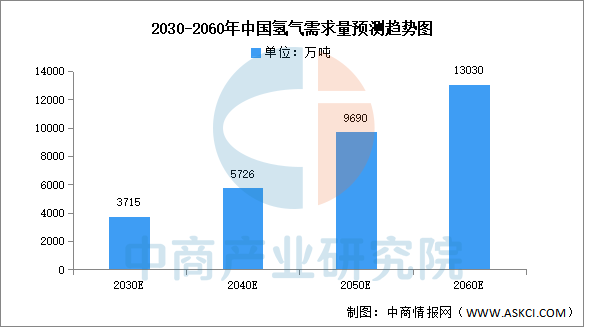

2.氫氣需求量

隨著氫能技術(shù)的不斷成熟和應(yīng)用領(lǐng)域的不斷拓展,氫能市場(chǎng)需求持續(xù)增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)氫能行業(yè)深度分析及發(fā)展前景預(yù)測(cè)研究報(bào)告》顯示,在碳中和目標(biāo)下,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),到2030年我國(guó)氫氣的年需求量將達(dá)到3715萬噸,在終端能源消費(fèi)中占比約為5%。到2060年,我國(guó)氫氣的年需求量將增至1.3億噸左右,在終端能源消費(fèi)中的占比約為20%。

數(shù)據(jù)來源:中國(guó)氫能聯(lián)盟、中商產(chǎn)業(yè)研究院整理

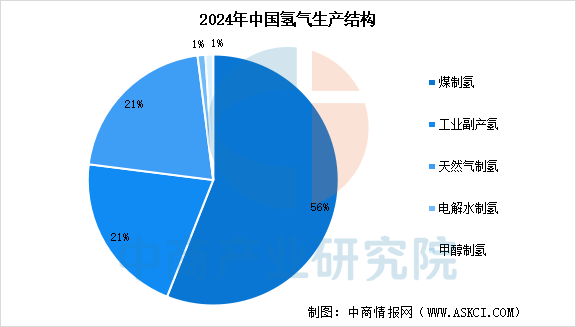

3.氫氣制備占比

氫氣生產(chǎn)方式主要包括化石能源制氫(煤制氫、天然氣制氫等)、工業(yè)副產(chǎn)氫和電解水制氫等。其中,化石能源制氫仍占?xì)錃夤?yīng)主導(dǎo)地位,2024年煤制氫產(chǎn)能約2800萬噸/年,產(chǎn)量約2070萬噸,占比56%,天然氣制氫產(chǎn)能約1080萬噸/年,產(chǎn)量約760萬噸,占比21%。工業(yè)副產(chǎn)氫產(chǎn)能約1070萬噸/年,產(chǎn)量約770萬噸,占比21%。電解水制氫產(chǎn)能約50萬噸/年,產(chǎn)量約32萬噸,占比1%。甲醇制氫占比1%。

數(shù)據(jù)來源:國(guó)家能源局、中商產(chǎn)業(yè)研究院整理

4.重點(diǎn)企業(yè)分析

當(dāng)前,中國(guó)制氫企業(yè)呈現(xiàn)出多元化發(fā)展的態(tài)勢(shì),既有以化石燃料制氫為主的大型企業(yè),憑借成熟的產(chǎn)業(yè)鏈和規(guī)模優(yōu)勢(shì)在市場(chǎng)中占據(jù)重要地位;也有積極布局綠氫產(chǎn)業(yè)的新興企業(yè),通過推動(dòng)電解水制氫等先進(jìn)技術(shù)的研發(fā)和應(yīng)用,引領(lǐng)行業(yè)向更加環(huán)保、可持續(xù)的方向發(fā)展。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.儲(chǔ)氫

(1)方式對(duì)比

氫氣儲(chǔ)運(yùn)可分為高壓氣態(tài)儲(chǔ)運(yùn)、低溫液態(tài)儲(chǔ)運(yùn)、固態(tài)儲(chǔ)運(yùn)、有機(jī)液態(tài)儲(chǔ)運(yùn)四種方式。高壓氣態(tài)儲(chǔ)運(yùn)適用于短距離、小規(guī)模的場(chǎng)合,成本相對(duì)較低但儲(chǔ)氫密度也較低,且存在安全隱患;低溫液態(tài)儲(chǔ)運(yùn)儲(chǔ)氫密度高、運(yùn)輸效率高,但液化過程耗能大、成本高昂;固態(tài)儲(chǔ)運(yùn)儲(chǔ)氫密度高且安全性好,但目前技術(shù)成熟度較低,仍處于研發(fā)階段;有機(jī)液態(tài)儲(chǔ)運(yùn)物理性質(zhì)與汽油、柴油相近,可利用現(xiàn)有基礎(chǔ)設(shè)施進(jìn)行輸運(yùn),但儲(chǔ)氫介質(zhì)的選擇和制備成本是需要考慮的問題。

資料來源:中商產(chǎn)業(yè)研究院整理

(2)重點(diǎn)企業(yè)分析

當(dāng)前儲(chǔ)氫行業(yè)呈現(xiàn)出多技術(shù)路線并行發(fā)展、產(chǎn)業(yè)鏈協(xié)同創(chuàng)新的特點(diǎn),企業(yè)競(jìng)爭(zhēng)重點(diǎn)從單一產(chǎn)品向系統(tǒng)解決方案轉(zhuǎn)變。技術(shù)研發(fā)聚焦于提升儲(chǔ)氫密度、安全性能和降低成本,產(chǎn)業(yè)化應(yīng)用加速?gòu)氖痉断蛏虡I(yè)化過渡。具有核心技術(shù)優(yōu)勢(shì)、產(chǎn)業(yè)鏈整合能力和規(guī)模化生產(chǎn)實(shí)力的企業(yè)正在構(gòu)筑競(jìng)爭(zhēng)壁壘,同時(shí)跨領(lǐng)域合作與協(xié)同創(chuàng)新成為推動(dòng)行業(yè)發(fā)展的重要力量。隨著應(yīng)用場(chǎng)景的不斷拓展和技術(shù)的持續(xù)進(jìn)步,行業(yè)整體向著更安全、更經(jīng)濟(jì)、更高效的方向發(fā)展。

資料來源:中商產(chǎn)業(yè)研究院整理

2.運(yùn)氫

運(yùn)氫發(fā)展目前仍處于初級(jí)階段,各種運(yùn)輸方式并存但各有特點(diǎn)。其中,高壓氣態(tài)運(yùn)輸技術(shù)成熟,但儲(chǔ)氫密度低且存在安全隱患;低溫液態(tài)運(yùn)輸儲(chǔ)氫密度高,但能耗大、成本高;固態(tài)運(yùn)輸安全性好且儲(chǔ)氫密度高,但技術(shù)尚不成熟;有機(jī)液態(tài)運(yùn)輸利用化學(xué)反應(yīng)儲(chǔ)存氫氣,但脫氫過程復(fù)雜且成本較高;管道運(yùn)輸成本低、運(yùn)輸量大,但建設(shè)投資大且受地理?xiàng)l件限制。

資料來源:中商產(chǎn)業(yè)研究院整理

3.加氫站

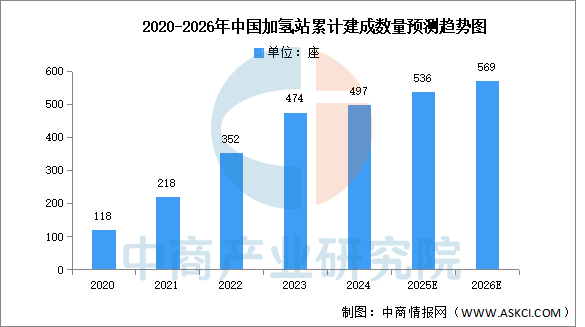

(1)建成數(shù)量

近年來,中國(guó)已累計(jì)建成加氫站約占全球加氫站數(shù)量的40%,加氫站數(shù)量位居世界第一。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)加氫站行業(yè)深度分析及發(fā)展前景預(yù)測(cè)報(bào)告》顯示,加氫站建設(shè)數(shù)量在2024年減少、增速放緩,主要是受市場(chǎng)需求、高額投建運(yùn)營(yíng)成本這兩大因素的影響。截至2024年12月底,國(guó)內(nèi)累計(jì)建成加氫站497座。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)加氫站建成數(shù)量將達(dá)536座,2026年將保持小幅增長(zhǎng),達(dá)569座。

數(shù)據(jù)來源:氫能聯(lián)盟、中商產(chǎn)業(yè)研究院整理

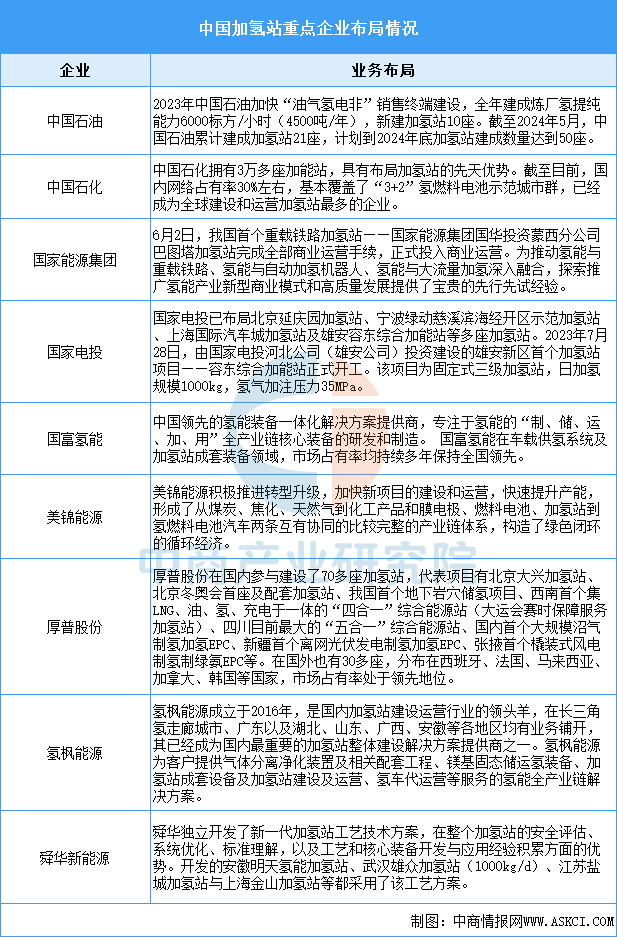

(2)企業(yè)布局情況

加氫站作為氫能源產(chǎn)業(yè)的重要基礎(chǔ)設(shè)施,吸引了眾多企業(yè)的關(guān)注和投資。我國(guó)從事加氫站相關(guān)業(yè)務(wù)的企業(yè)大體上可以分為三類,加氫站設(shè)備集成商、建站商和運(yùn)營(yíng)商,包括中國(guó)石油、中國(guó)石化、國(guó)家能源集團(tuán)、國(guó)家電投、國(guó)富氫能、美錦能源、厚普股份等。

資料來源:中商產(chǎn)業(yè)研究院整理

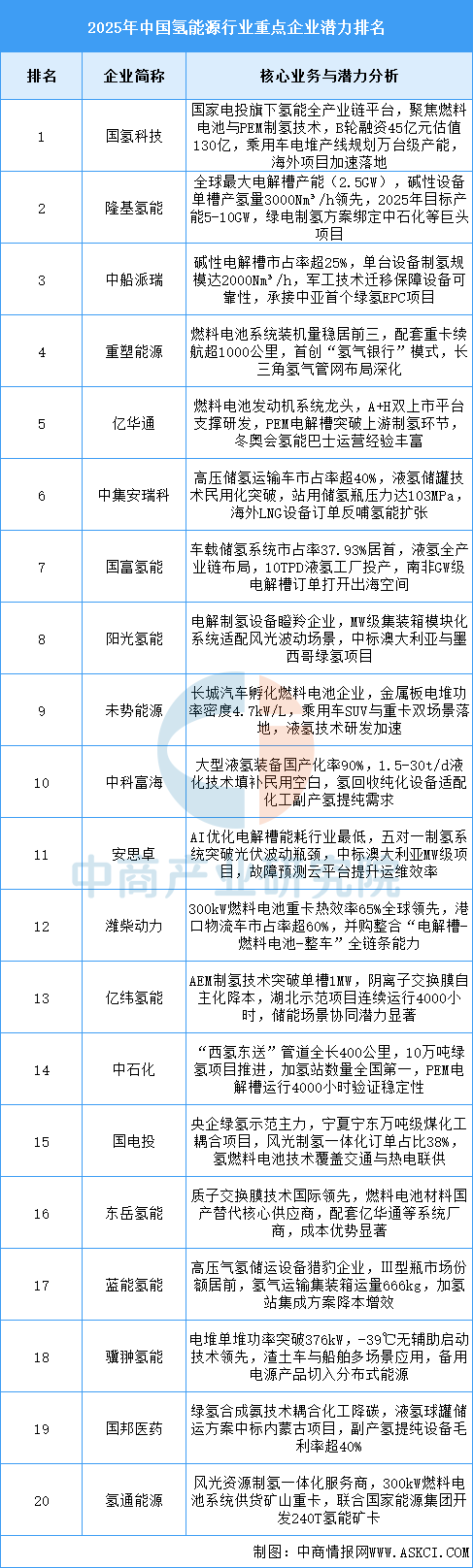

4.企業(yè)潛力排行

氫能源行業(yè)整體受益于綠氫替代灰氫加速(2025年目標(biāo)產(chǎn)能超40GW)與政策強(qiáng)驅(qū)動(dòng)(央企牽頭示范項(xiàng)目占比超60%),技術(shù)聚焦電解槽降耗(AI優(yōu)化電耗<4.1kWh/Nm3)、液氫儲(chǔ)運(yùn)及高功率燃料電池;但面臨設(shè)備同質(zhì)化、海外認(rèn)證壁壘及終端應(yīng)用成本高企等挑戰(zhàn),未來三年增長(zhǎng)將取決于跨領(lǐng)域技術(shù)融合(如化工耦合)、國(guó)際標(biāo)準(zhǔn)話語權(quán)構(gòu)建及商業(yè)模式創(chuàng)新(如氫氣銀行)。

資料來源:中商產(chǎn)業(yè)研究院整理

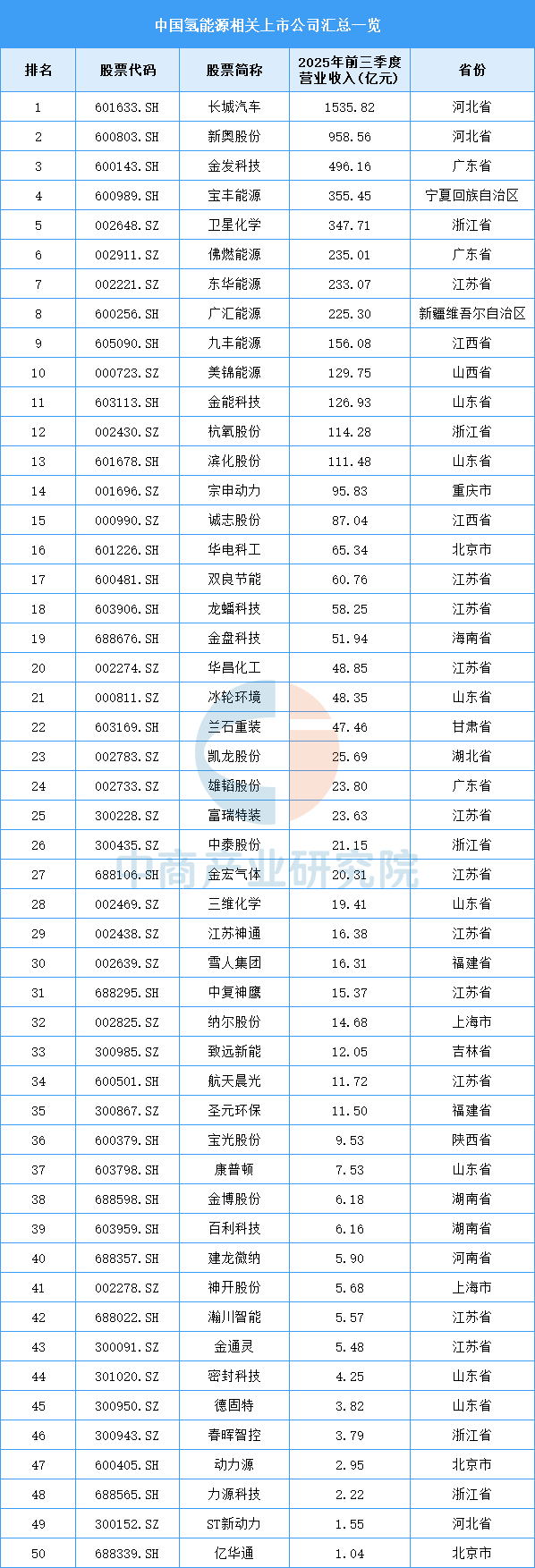

5.相關(guān)上市企業(yè)分析

目前,中國(guó)氫能源相關(guān)A股上市企業(yè)分散較廣,江蘇省數(shù)量最多,共11家。山東省和浙江省分別有7家和5家,排名第二第三。

資料來源:中商產(chǎn)業(yè)研究院整理

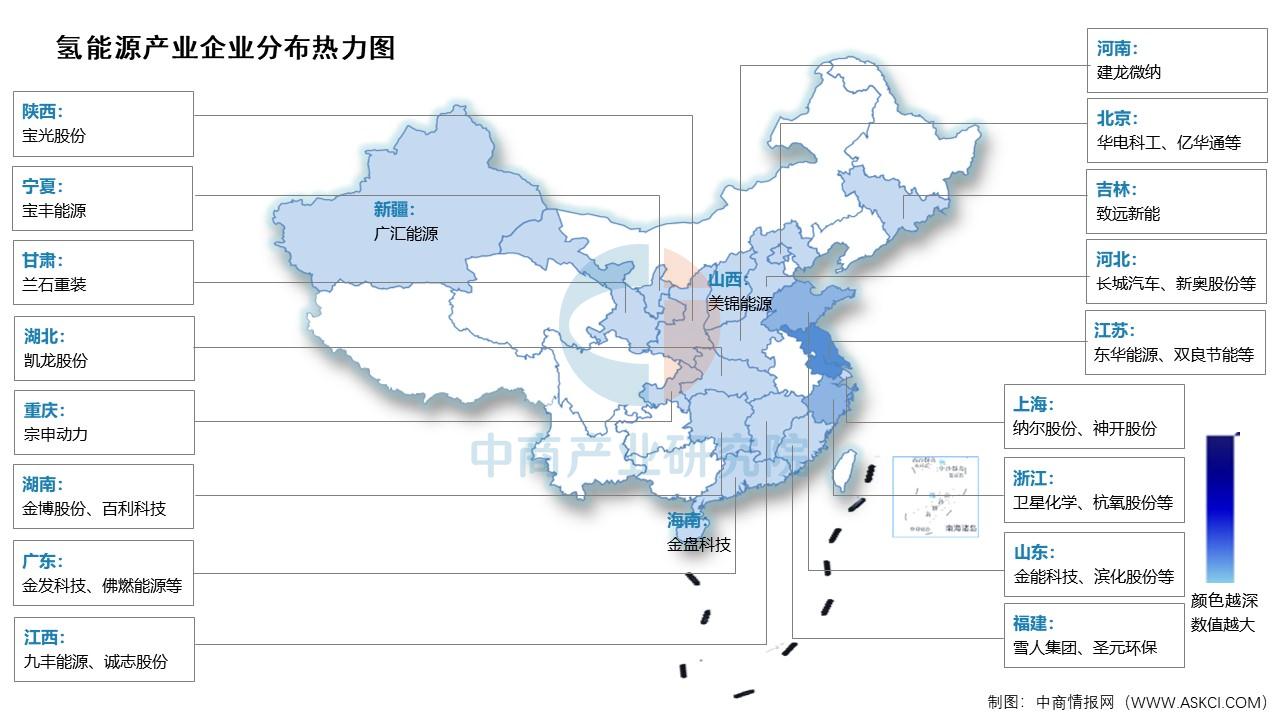

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

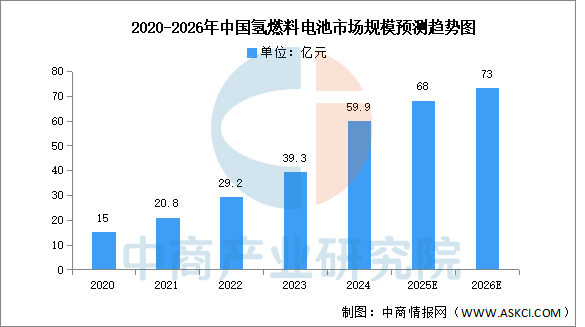

1.氫燃料電池

隨著政策落地和技術(shù)突破,氫燃料電池有望在交通、工業(yè)、能源等領(lǐng)域?qū)崿F(xiàn)規(guī)模化應(yīng)用,助力碳中和目標(biāo)實(shí)現(xiàn)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)氫燃料電池市場(chǎng)調(diào)查與投資機(jī)會(huì)前景專題研究報(bào)告》顯示,2020-2024年中國(guó)氫燃料電池行業(yè)市場(chǎng)規(guī)模從15億元增長(zhǎng)至59.9億元,期內(nèi)年均復(fù)合增長(zhǎng)率達(dá)41.36%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)氫燃料電池市場(chǎng)規(guī)模將達(dá)到68億元,2026年有望超過70億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

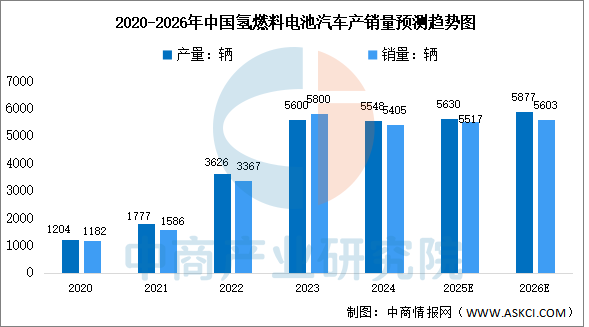

2.氫燃料電池汽車

氫燃料電池汽車具備續(xù)航長(zhǎng),環(huán)境適應(yīng)性強(qiáng),清潔無污染等優(yōu)點(diǎn),被視為很有前景的清潔能源汽車,正迎來高速發(fā)展。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國(guó)氫燃料汽車行業(yè)發(fā)展現(xiàn)狀調(diào)研及投資前景分析報(bào)告》顯示,2024年1-12月,全國(guó)燃料電池汽車產(chǎn)銷數(shù)據(jù)分別為5548輛和5405輛,同比減少10.4%和12.6%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年燃料電池汽產(chǎn)銷量將恢復(fù)增長(zhǎng)至5630輛和5517輛,2026年產(chǎn)量量將達(dá)5877輛和5603輛。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24