2026年中國CPU市場現(xiàn)狀及發(fā)展前景預測分析(圖)

關(guān)鍵詞: CPU

中商情報網(wǎng)訊:海外市場對CPU的新需求與技術(shù)標準的提升,正加速產(chǎn)品的迭代與升級,甚至可能引發(fā)供應(yīng)短缺,這一趨勢也將間接帶動國內(nèi)相關(guān)芯片產(chǎn)業(yè)的發(fā)展。與此同時,國內(nèi)互聯(lián)網(wǎng)廠商逐步提高國產(chǎn)芯片的采購比例,為產(chǎn)業(yè)鏈注入實質(zhì)性需求支撐。在多方動力的共同推動下,國產(chǎn)CPU等數(shù)字芯片及其產(chǎn)業(yè)鏈企業(yè)正面臨顯著的增長機遇。

市場現(xiàn)狀

1.市場規(guī)模

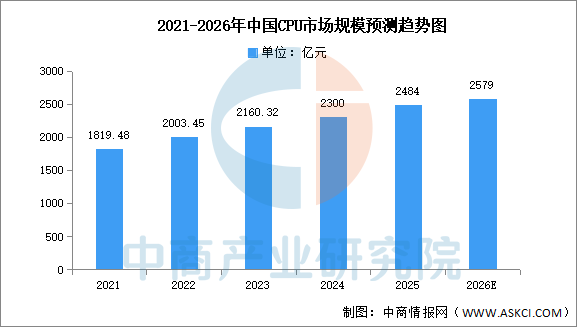

CPU的主要應(yīng)用領(lǐng)域包括桌面和服務(wù)器,每臺桌面通常只有一顆CPU,而每臺服務(wù)器的CPU數(shù)量不定。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國CPU市場前景預測深度研究報告》顯示,2024年中國CPU行業(yè)市場規(guī)模約為2300億元,2025年將達2484億元。中商產(chǎn)業(yè)研究院分析師預測,2026年市場規(guī)模有望接近2600億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.市場結(jié)構(gòu)

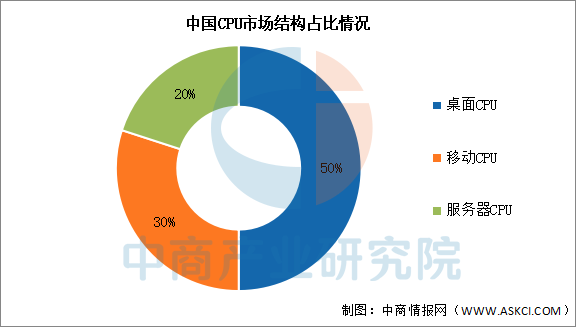

中國CPU市場中,桌面CPU占比最多,達50%。移動CPU和服務(wù)器CPU分別占比30%和20%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

發(fā)展前景

1.技術(shù)路徑多元化幫助行業(yè)分散發(fā)展風險與拓寬創(chuàng)新基礎(chǔ)

中國CPU行業(yè)通過多條技術(shù)路線并行發(fā)展的策略,有效降低了單一技術(shù)路徑可能帶來的系統(tǒng)性風險。當前已形成包括X86、ARM、以及完全自研指令集在內(nèi)的多種發(fā)展模式。這種多元化的技術(shù)格局使得行業(yè)能夠適應(yīng)不同應(yīng)用場景的需求,例如在強調(diào)生態(tài)兼容性的消費級市場與追求極致自主可控的關(guān)鍵基礎(chǔ)設(shè)施領(lǐng)域各有側(cè)重。企業(yè)可以根據(jù)自身技術(shù)積累和市場定位選擇合適的發(fā)展方向,從而在整體上構(gòu)建起一個更具韌性和廣度的創(chuàng)新基礎(chǔ),避免在技術(shù)演進過程中陷入被動。

2.產(chǎn)業(yè)鏈協(xié)同創(chuàng)新幫助行業(yè)加速技術(shù)落地與提升整體效能

CPU設(shè)計企業(yè)與芯片制造廠、基礎(chǔ)軟件開發(fā)商以及整機應(yīng)用方的深度合作正日益緊密。這種上下游的協(xié)同創(chuàng)新模式,使得CPU芯片從設(shè)計之初就能更好地匹配制造工藝的要求,并更精準地響應(yīng)終端應(yīng)用的需求,顯著縮短了從技術(shù)研發(fā)到產(chǎn)品商業(yè)化應(yīng)用的周期。通過構(gòu)建這種緊密的產(chǎn)業(yè)聯(lián)盟,行業(yè)能夠更高效地整合資源,優(yōu)化從IP核、設(shè)計、制造到應(yīng)用的全鏈條效能,推動國產(chǎn)CPU產(chǎn)品在性能、功耗和可靠性上不斷突破,更快地實現(xiàn)從“可用”到“好用”的跨越。

3.應(yīng)用生態(tài)構(gòu)建幫助行業(yè)突破市場壁壘與實現(xiàn)持續(xù)發(fā)展

行業(yè)正從單純追求硬件性能指標,轉(zhuǎn)向著力構(gòu)建圍繞自主CPU的軟硬件應(yīng)用生態(tài)。龍芯的“三步走”策略(夯實基礎(chǔ)軟件、跨平臺兼容、發(fā)展自主應(yīng)用框架)便是典型代表。通過完善操作系統(tǒng)適配、豐富應(yīng)用軟件、提供高效的二進制翻譯工具等方式,致力于解決用戶遷移過程中的應(yīng)用兼容性問題。一個繁榮的應(yīng)用生態(tài)能夠顯著降低用戶的使用門檻和切換成本,幫助國產(chǎn)CPU突破由傳統(tǒng)Wintel體系和AA體系構(gòu)筑的市場壁壘,為其規(guī)模化、可持續(xù)的市場應(yīng)用奠定堅實基礎(chǔ)。