2026年中國AI服務器行業市場前景預測研究報告(簡版)

關鍵詞: AI服務器

中商情報網訊:AI服務器市場需求旺盛,訓練需求增速放緩,推理需求快速上升。北美云廠商持續擴產,中國市場國產替代加速。

一、AI服務器定義

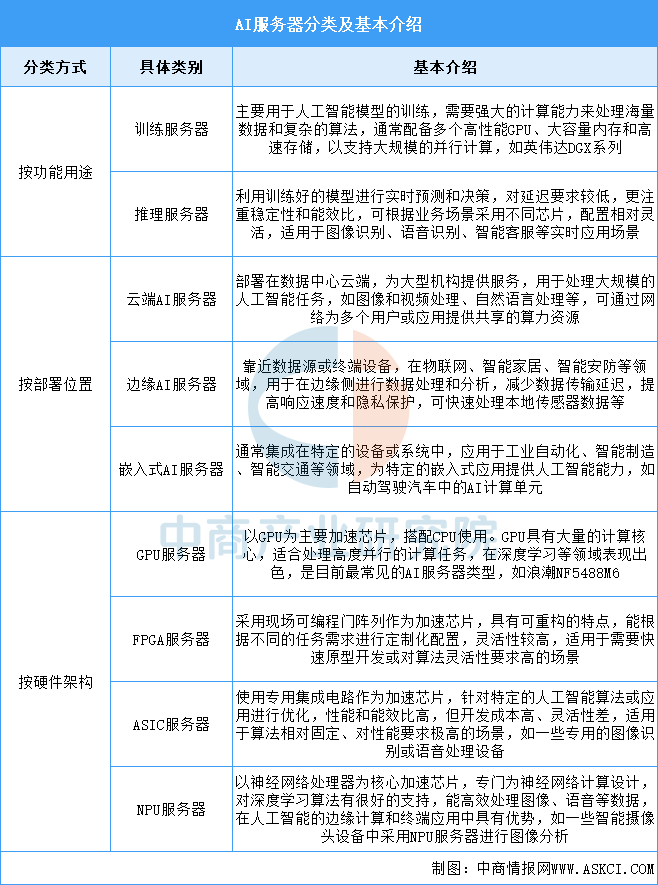

AI服務器是指專為人工智能應用設計的高性能計算機設備,它能夠支持大規模數據處理、模型訓練、推理計算等復雜任務。AI服務器通常配備強大的處理器、高速的內存、大容量且高速的存儲系統以及高效的散熱系統,以滿足人工智能算法對計算資源的高需求。目前,AI服務器產品種類較多,具體如圖所示:

資料來源:中商產業研究院整理

二、AI服務器行業發展政策

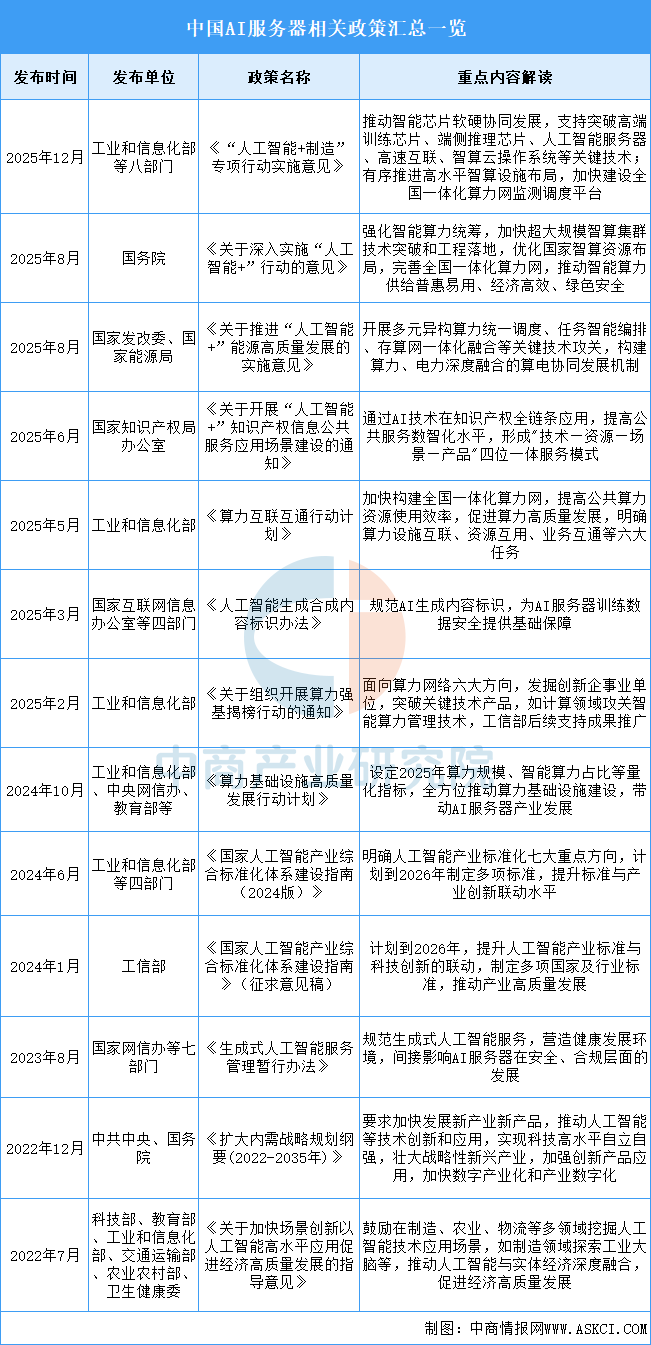

近年來,中國AI服務器行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵AI服務器行業發展與創新,《“人工智能+制造”專項行動實施意見》《關于深入實施“人工智能+”行動的意見》《關于推進“人工智能+”能源高質量發展的實施意見》等產業政策為AI服務器行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。各項支持政策已推動AI服務器的廣泛應用,預期會推動AI服務器市場。具體情況列示如下:

資料來源:中商產業研究院整理

三、AI服務器行業發展現狀

1.全球出貨量

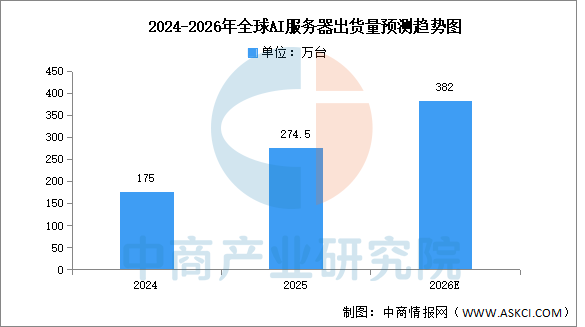

隨著人工智能技術的迅猛發展,AI服務器市場在全球范圍內呈現出蓬勃的發展態勢。中商產業研究院發布的《2025-2030年中國服務器行業需求預測及發展趨勢前瞻報告》顯示,2024年全球AI服務器出貨量約達175萬臺,同比增長46%,2025年出貨量約達274.5萬臺。中商產業研究院分析師預測,到2026年全球AI服務器出貨量將增長至382萬臺。

數據來源:TrendForce、中商產業研究院整理

2.中國市場規模

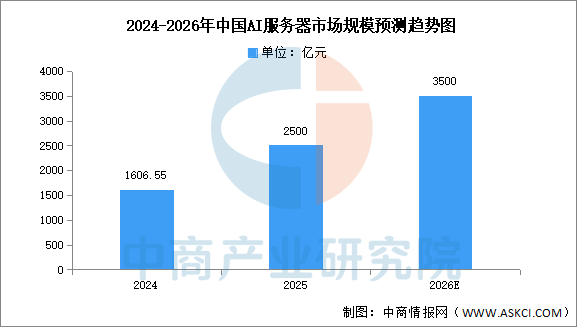

得益于人工智能等技術的推動和政策支持,中國AI服務器市場規模實現了逐年增長,中商產業研究院發布的《2025-2030年中國服務器行業需求預測及發展趨勢前瞻報告》顯示,2024年中國AI服務器市場規模達到1606.55億元,同比增長134%。2025年約達2500億元。中商產業研究院分析師預測,2026年AI服務器市場規模將進一步增長至3500億元。

數據來源:IDC、中商產業研究院整理

3.市場結構

根據應用場景不同,AI服務器可分為訓練型服務器和推理型服務器。在AI大模型發展早期,AI服務器需求以模型訓練為主,因而訓練型服務器占據市場主體地位。目前,AI服務器市場中57.33%為訓練型服務器,推理型服務器占比達42.67%。隨著生成式AI應用的應用發展,預計未來推理型服務器將逐漸成為市場主流。

數據來源:IDC、中商產業研究院整理

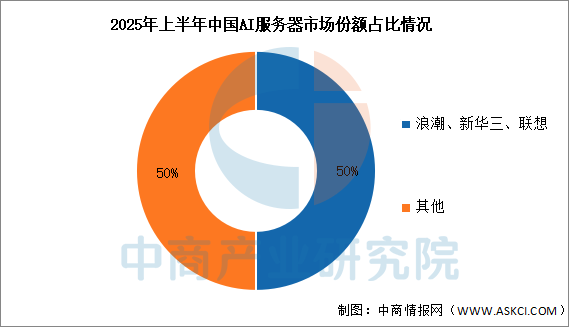

4.競爭格局

浪潮信息憑借全棧AI服務器產品和成熟的生態合作,在市場中占據主導地位。2025上半年,從銷售額來看,浪潮、新華三、聯想位居前三,合計占據近50%的市場份額。

數據來源:IDC、中商產業研究院整理

四、AI服務器行業重點企業

1.浪潮信息

浪潮信息在AI服務器領域構建了從芯片、平臺到系統的全棧布局。其產品線涵蓋GPU服務器、液冷服務器及邊緣AI服務器,支持多元算力生態,兼容英偉達、英特爾及國產芯片。同時推出AI開發平臺、大模型開發平臺等軟件工具,形成軟硬一體化的AI基礎設施解決方案。

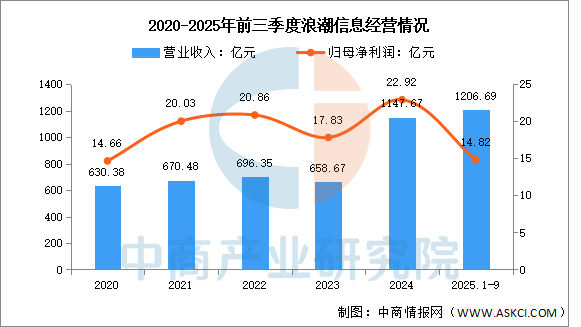

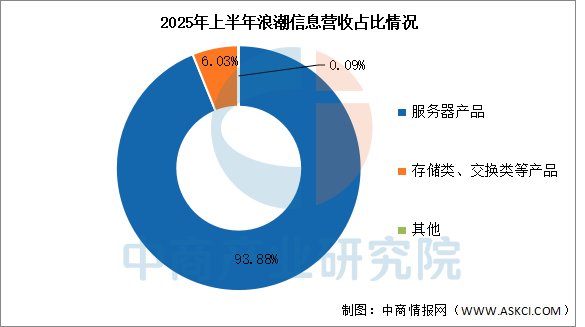

2025年前三季度實現營業收入1206.69億元,同比增長45.16%;實現歸母凈利潤14.82億元,同比增長14.53%。2025年上半年主營產品包括服務器產品、存儲類、交換類等產品,營收分別占整體的93.88%、6.03%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

2.新華三

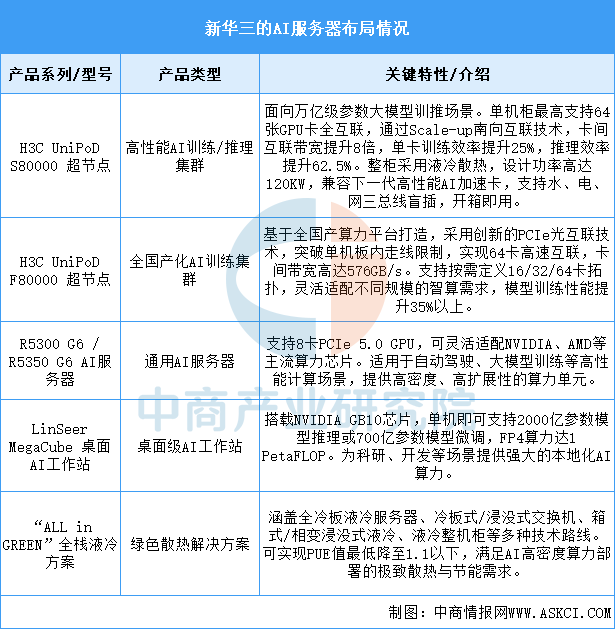

新華三的AI服務器布局以“算力×聯接”為核心戰略,其產品矩陣具有鮮明的系統性和層次性。頂端是面向超大規模訓練的UniPoD系列超節點,通過柜內全互聯和高速網絡技術,旨在打破傳統集群的性能瓶頸;中層是適配多元算力的通用AI服務器,滿足主流訓練與推理需求;底層則配備了領先的全棧液冷解決方案,確保高密度算力的綠色、穩定運行。此外,其自研的智擎系列網絡處理器和AI專用交換芯片,進一步強化了“以網強算”的協同優勢,構建了從芯片、服務器到集群的全棧智算基礎設施能力。

資料來源:中商產業研究院整理

3.聯想

聯想的AI服務器布局緊密圍繞其“一橫五縱”戰略展開,構建了覆蓋硬件、平臺、服務的完整生態。“一橫”即萬全異構智算平臺,作為軟件核心進行全場景算力優化;“五縱”中的服務器產品線則全面覆蓋了從訓練(WA8080a G5)、推理到訓推一體(WA5480 G5, WA7780 G3)的全場景。其產品特點在于深度軟硬件協同優化(如通過智算平臺將千卡訓練MFU從30%提升至60%)以及對綠色計算的極致追求(如相變浸沒制冷系統PUE達1.035)。聯想正從傳統硬件制造商向提供“AI工廠”等全棧解決方案的科技服務商轉型。

資料來源:中商產業研究院整理

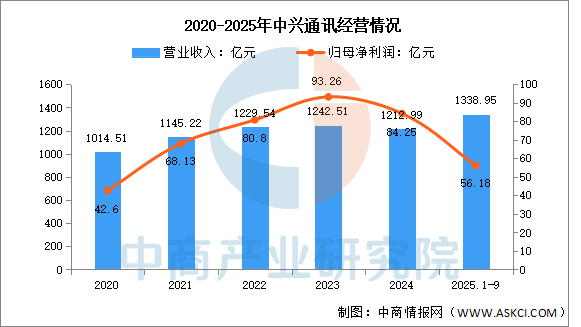

4.中興通訊

中興通訊的AI服務器布局是其“連接+算力”戰略轉型的核心體現。憑借在通信領域積累的網絡技術優勢,其產品突出“以網強算”,通過自研的高速“無損”數據中心網絡方案和交換芯片,確保大規模集群的高效互聯。產品線覆蓋從面向互聯網頭部企業的高端訓練服務器(R6900G5),到滿足政企多樣化需求的系列化智算服務器,再到開箱即用的AiCube一體機。其核心競爭力在于全棧自研能力(涵蓋芯片、服務器、交換機)和軟硬件協同優化,AI服務器收入已成為公司增長的核心引擎。

2025年實現營業收入1338.95億元,同比增長10.38%;實現歸母凈利潤56.18億元,同比下降33.32%。

數據來源:中商產業研究院整理

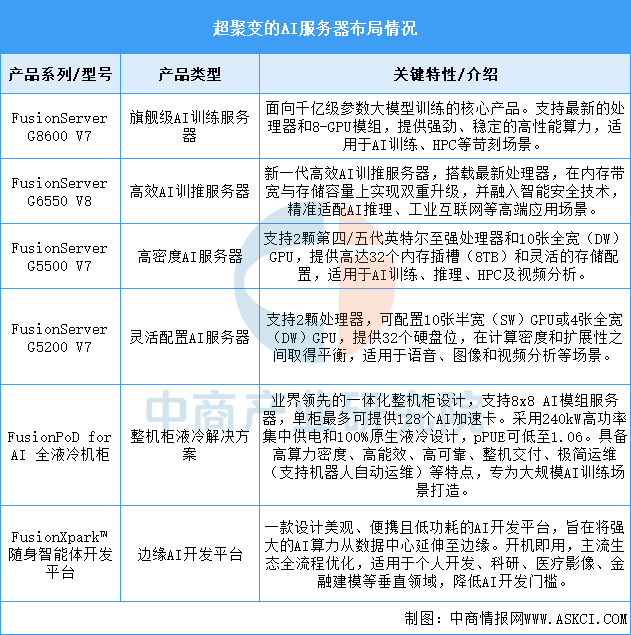

5.超聚變

超聚變在AI服務器領域采取“全棧智算”的產品策略,其布局清晰分為三個層次:核心算力硬件(FusionServer V7/V8系列服務器)、集群級解決方案(FusionPoD for AI液冷整機柜)和邊緣與開發平臺(FusionXpark?)。其核心優勢在于高性能與綠色計算的深度融合,FusionPoD整機柜液冷方案實現了單柜128卡的高密度集成和1.06的極致pPUE。同時,公司通過FusionXpark?等產品推動算力普惠,將AI能力延伸至邊緣和開發者。超聚變正從算力基礎設施提供商,向覆蓋“AI、數據、算力、能源”的綜合性解決方案商演進。

資料來源:中商產業研究院整理

四、AI服務器行業發展前景

1.異構計算架構創新幫助行業突破算力效能瓶頸

中國AI服務器行業通過深度整合GPU、ASIC、FPGA等異構加速單元,構建面向復雜AI工作負載的專用計算平臺。企業針對大模型訓練與推理的不同特性,優化計算核心與高帶寬內存的配比,并采用先進封裝與芯粒技術提升芯片間互聯帶寬。這些硬件架構的協同創新,使單臺服務器能提供遠超通用服務器的密集算力,幫助行業以更高能效比滿足千億參數模型訓練的苛刻需求,為國產大模型的持續迭代奠定堅實的硬件基礎。

2.全棧軟硬件協同優化幫助行業提升易用性與競爭力

企業從提供硬件設備向交付“算力即服務”的一體化解決方案轉型。通過自研服務器管理固件、集群調度軟件與深度學習框架的深度適配,實現從底層芯片指令集到上層應用負載的全棧性能調優。這種軟硬協同顯著降低了大規模AI集群的部署復雜度與運維成本,幫助行業將單純的算力硬件銷售升級為涵蓋運維、調優、算法支持的高附加值服務,從而在激烈的市場競爭中構建差異化的技術護城河與客戶粘性。

3.與國產算力生態深度融合幫助行業保障供應鏈安全

行業積極響應信創戰略,與國產AI芯片、CPU、操作系統及基礎軟件企業結成緊密生態聯盟。通過牽頭制定開放標準、共建聯合實驗室、進行早期芯片適配,加速國產關鍵組件在AI服務器中的驗證與規模化導入。這種深度融合不僅幫助行業逐步降低對單一技術來源的依賴,更推動了從芯片、整機到應用的整體國產化能力提升,為國家在戰略性的智能算力基礎設施領域筑牢自主可控的供應鏈安全屏障。