2026年中國半導(dǎo)體設(shè)備產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 半導(dǎo)體設(shè)備 產(chǎn)業(yè)鏈 國產(chǎn)替代 市場規(guī)模 國產(chǎn)化情況

中商情報(bào)網(wǎng)訊:半導(dǎo)體設(shè)備行業(yè)正處于AI驅(qū)動的上行周期,中國市場憑借龐大的晶圓廠建設(shè)需求連續(xù)領(lǐng)跑全球。國產(chǎn)替代已從“有無”階段進(jìn)入“好壞”階段,在刻蝕、清洗等領(lǐng)域?qū)崿F(xiàn)突破后,正向光刻、量測等高端領(lǐng)域攻堅(jiān),未來3-5年將是國產(chǎn)設(shè)備企業(yè)重塑全球競爭格局的關(guān)鍵窗口期。

一、產(chǎn)業(yè)鏈

半導(dǎo)體設(shè)備產(chǎn)業(yè)鏈自上而下可分為三個(gè)核心環(huán)節(jié):上游是核心零部件及系統(tǒng),包括機(jī)械類、電氣類、光學(xué)類等數(shù)以萬計(jì)的高精密組件,是設(shè)備性能和制程升級的根本基石;中游是半導(dǎo)體設(shè)備制造,涵蓋光刻、刻蝕、薄膜沉積等前道工藝設(shè)備以及測試、封裝等后道設(shè)備,全球市場由美日荷巨頭寡頭壟斷;下游為集成電路設(shè)計(jì)、制造、封測等環(huán)節(jié)。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.核心零部件

半導(dǎo)體設(shè)備由數(shù)以萬計(jì)的零部件組成,零部件的性能、質(zhì)量和精度直接決定著設(shè)備的可靠性和穩(wěn)定性,制程升級很大程度依賴于精密零部件的技術(shù)突破。半導(dǎo)體設(shè)備上游零部件品類眾多,按照功能分,可分為電氣類、機(jī)械類、機(jī)電一體類、氣體/液體/真空系統(tǒng)類、儀器儀表類、光學(xué)類等。

其中,機(jī)械類國產(chǎn)化率相對較高,部分金屬工藝件已進(jìn)入國際供應(yīng)鏈,但高端產(chǎn)品仍有差距;氣體/液體/真空系統(tǒng)類處于中等水平,少數(shù)企業(yè)通過自研或收購實(shí)現(xiàn)突破;機(jī)電一體類部分品類已供應(yīng)國內(nèi)設(shè)備商,但功能復(fù)雜的高端產(chǎn)品尚未國產(chǎn)化;而電氣類、儀器儀表類和光學(xué)類國產(chǎn)化率極低,基本依賴進(jìn)口,是當(dāng)前國產(chǎn)替代最難攻克的“深水區(qū)”。

資料來源:中商產(chǎn)業(yè)研究院整理

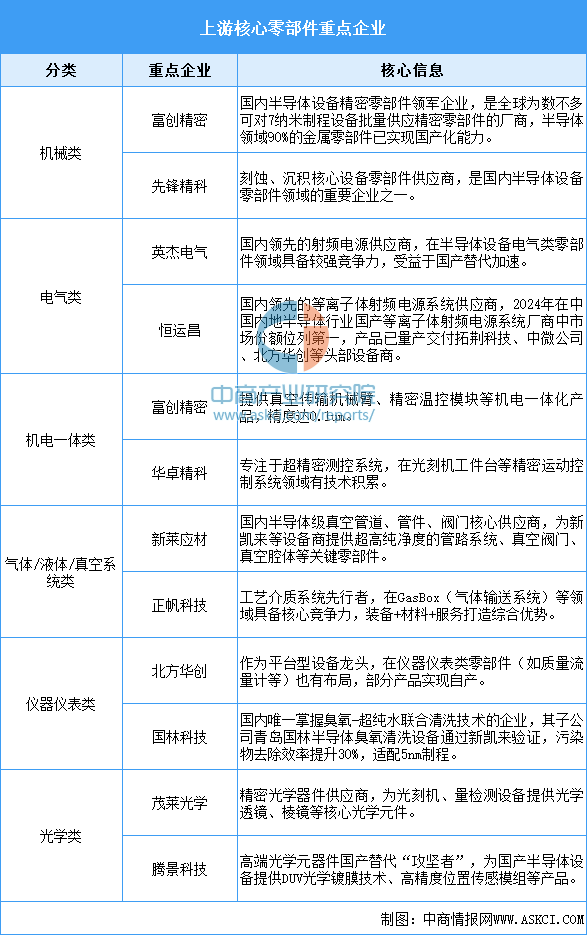

2.上游重點(diǎn)企業(yè)

整體來看,機(jī)械類已有富創(chuàng)精密等企業(yè)進(jìn)入國際供應(yīng)鏈;電氣類以恒運(yùn)昌為代表正突破射頻電源等“卡脖子”環(huán)節(jié);光學(xué)類有茂萊光學(xué)、騰景科技等企業(yè)在高端領(lǐng)域攻堅(jiān);氣體/真空系統(tǒng)類國產(chǎn)化空間巨大,富創(chuàng)精密等重點(diǎn)布局。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.全球半導(dǎo)體設(shè)備市場規(guī)模

在AI、高性能計(jì)算的強(qiáng)勁需求拉動下,全球半導(dǎo)體設(shè)備市場正迎來高速增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國半導(dǎo)體設(shè)備行業(yè)深度研究及發(fā)展前景投資預(yù)測分析報(bào)告》顯示,2024年全球半導(dǎo)體設(shè)備市場規(guī)模達(dá)1192億美元,同比增長11.3%,2025年市場規(guī)模約1330億美元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年全球半導(dǎo)體設(shè)備市場規(guī)模將達(dá)到1463.0億美元。

數(shù)據(jù)來源:WICA、中商產(chǎn)業(yè)研究院整理

2.全球半導(dǎo)體設(shè)備市場結(jié)構(gòu)

半導(dǎo)體設(shè)備包括前道制造設(shè)備、后道封裝設(shè)備和后道測試設(shè)備。半導(dǎo)體制造工藝繁多復(fù)雜,相比后道環(huán)節(jié),前道晶圓制造技術(shù)難度更高、工藝更繁雜。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國半導(dǎo)體設(shè)備行業(yè)深度研究及發(fā)展前景投資預(yù)測分析報(bào)告》顯示,前道制造設(shè)備市場規(guī)模占半導(dǎo)體設(shè)備整體市場規(guī)模的80%以上。其中,光刻、刻蝕、薄膜沉積設(shè)備合計(jì)占前道設(shè)備市場的60%以上。

數(shù)據(jù)來源:WICA、中商產(chǎn)業(yè)研究院整理

3.中國半導(dǎo)體設(shè)備市場規(guī)模

中國是全球最大的半導(dǎo)體設(shè)備市場之一。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國半導(dǎo)體設(shè)備行業(yè)深度研究及發(fā)展前景投資預(yù)測分析報(bào)告》顯示,2024年中國半導(dǎo)體設(shè)備市場規(guī)模約3414億元,同比增長35%,2025年市場規(guī)模約為3755億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國半導(dǎo)體設(shè)備市場規(guī)模將達(dá)4131億元。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

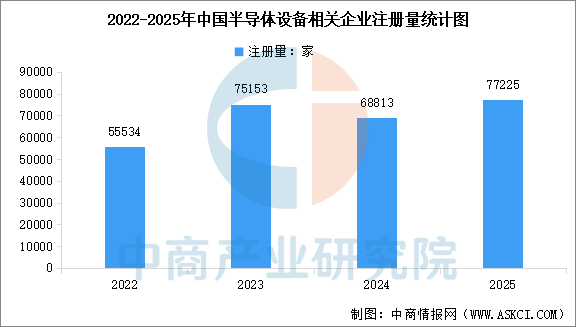

4.半導(dǎo)體設(shè)備相關(guān)企業(yè)注冊量

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國半導(dǎo)體設(shè)備行業(yè)深度研究及發(fā)展前景投資預(yù)測分析報(bào)告》顯示,中國半導(dǎo)體設(shè)備及相關(guān)企業(yè)注冊量經(jīng)歷2021-2023年的爆發(fā)式增長后,2024年進(jìn)入調(diào)整期,2025年在AI算力驅(qū)動下再度提速。截至當(dāng)前,中國半導(dǎo)體設(shè)備相關(guān)企業(yè)注冊總量達(dá)到45.39萬家。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.中國半導(dǎo)體設(shè)備國產(chǎn)化情況

中國半導(dǎo)體設(shè)備產(chǎn)業(yè)正處于從“跟跑”到“并跑”的關(guān)鍵階段,2024年整體國產(chǎn)化率約20-25%,清洗、熱處理等中低難度設(shè)備國產(chǎn)化率已突破50-70%,光刻、離子注入、量測檢測等高端設(shè)備國產(chǎn)化率仍停留在個(gè)位數(shù)或低至兩位數(shù)。光刻機(jī)領(lǐng)域國產(chǎn)化率最低(<1%),上海微電子的28nm浸沒式光刻機(jī)據(jù)傳已完成技術(shù)驗(yàn)證,但離大規(guī)模量產(chǎn)仍有距離。

資料來源:中商產(chǎn)業(yè)研究院整理

6.半導(dǎo)體設(shè)備重點(diǎn)公司布局

半導(dǎo)體設(shè)備市場集中度較高,長期由美國、日本、荷蘭的企業(yè)主導(dǎo)。全球前三大設(shè)備商在光刻機(jī)、刻蝕機(jī)、薄膜沉積等核心設(shè)備的市場份額達(dá)90%以上。中國大陸已連續(xù)多年成為全球最大半導(dǎo)體設(shè)備市場,國內(nèi)設(shè)備廠商如北方華創(chuàng)、中微公司、拓荊科技等在刻蝕、薄膜沉積等領(lǐng)域不斷取得技術(shù)突破,國產(chǎn)化率持續(xù)提升,并在部分環(huán)節(jié)實(shí)現(xiàn)了對先進(jìn)制程的滲透。

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

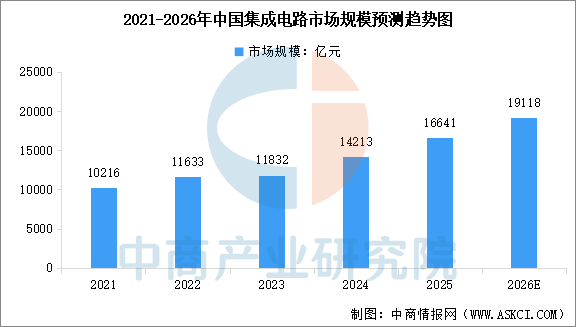

1.中國集成電路市場規(guī)模

中國集成電路產(chǎn)業(yè)快速發(fā)展,市場規(guī)模持續(xù)擴(kuò)大。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國集成電路行業(yè)發(fā)展趨勢與投資格局研究報(bào)告》顯示,中國集成電路市場規(guī)模從2021年的1.02萬億元增至2024年的1.42萬億元,期間復(fù)合年增長率達(dá)到11.6%,2025年市場規(guī)模約為1.66萬億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國集成電路市場規(guī)模將達(dá)到1.91萬億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

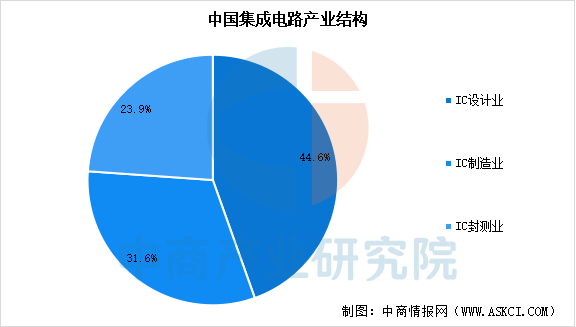

2.集成電路產(chǎn)業(yè)結(jié)構(gòu)

中國集成電路產(chǎn)業(yè)已形成“設(shè)計(jì)業(yè)主導(dǎo)、制造業(yè)追趕、封測業(yè)支撐”的格局。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國集成電路行業(yè)發(fā)展趨勢與投資格局研究報(bào)告》顯示,中國集成電路設(shè)計(jì)、制造、封測環(huán)節(jié)占比分別為44.6%、31.6%、23.9%,設(shè)計(jì)業(yè)占比持續(xù)提升并成為產(chǎn)業(yè)主導(dǎo)力量,制造業(yè)占比穩(wěn)定但面臨技術(shù)封鎖挑戰(zhàn),封測業(yè)占比相對穩(wěn)定且全球競爭力顯著提升。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測研究報(bào)告(簡版)06-24