2026年中國光通信行業市場前景預測研究報告(簡版)

中商情報網訊:2026年,中國光通信行業正站在新一輪增長周期的起點。在AI算力需求爆發、網絡技術代際升級、產業生態持續完善的多重驅動下,行業發展前景廣闊。

一、光通信的定義

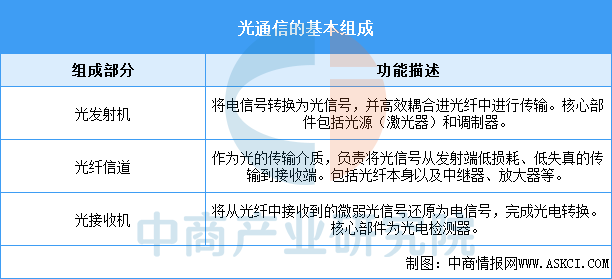

光通信是一種以光波為載波,利用光纖或自由空間作為傳輸介質進行信息傳輸的技術。光通信的核心優勢在于超高帶寬、超低損耗、抗電磁干擾和安全性高。隨著數字化、智能化時代的深入,光通信已成為信息社會的基石,其應用領域正從傳統的電信市場向數據中心、人工智能等新場景拓展。光通信系統的基本架構主要包括光發射機、光纖信道和光接收機三大部分,光發射機將電信號轉換為光信號并耦合進光纖,光纖信道負責信號的低損耗傳輸,光接收機則將從光纖中接收的光信號還原為電信號。

資料來源:中商產業研究院整理

二、光通信行業發展政策

光通信作為支撐數字經濟發展的核心基礎設施,近年來受到國家層面高度重視,多項戰略規劃和產業政策密集出臺,推動千兆光網、算力網絡、光芯片等關鍵領域快速發展。

資料來源:中商產業研究院整理

三、光通信行業發展現狀

1.光芯片市場規模

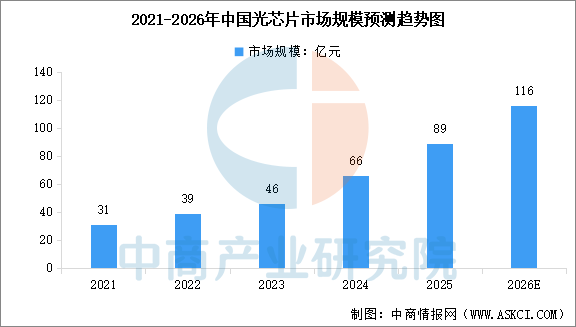

光芯片是實現電信號與光信號轉換的核心元件,分為有源(激光器芯片、探測器芯片)和無源(波分復用器、光開關)兩大類。受益于AI算力需求爆發,光芯片作為光通信系統的核心器件,正迎來新一輪增長拐點。中商產業研究院發布的《2025-2030年中國光通信行業市場深度研究及發展前景投資預測分析報告》顯示,2024年中國光芯片市場規模為66億元,同比增長43.5%,2025年市場規模約為89億元。中商產業研究院分析師預測,2026年中國光芯片市場規模將達到116億元。

數據來源:中商產業研究院整理

2.光模塊市場規模

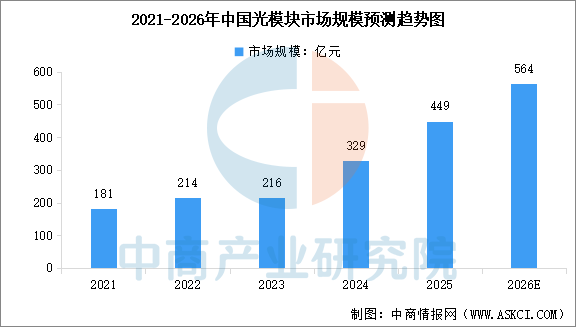

光模塊是光通信系統的核心器件,負責實現光信號與電信號之間的轉換,在數據中心、移動通信、AI算力等領域發揮著關鍵作用。隨著人工智能、云計算等新興技術的蓬勃發展,數據中心需要處理和傳輸的數據量呈爆發式增長,直接拉動光模塊需求。中商產業研究院發布的《2025-2030年中國光通信行業市場深度研究及發展前景投資預測分析報告》顯示,2024年中國光模塊市場規模達到329億元,同比增長52.3%,2025年市場規模約449億元。中商產業研究院分析師預測,2026年中國光模塊市場規模將達到564億元。

數據來源:中商產業研究院整理

3.高速率產品成主流

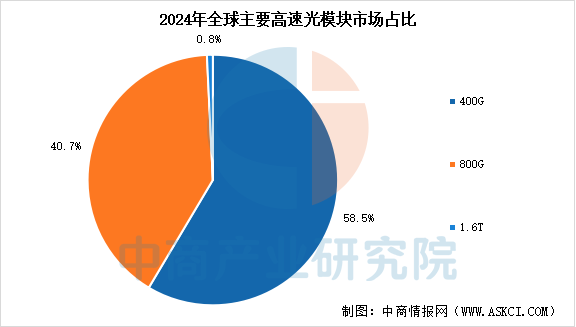

在AI算力集群和大型數據中心建設的推動下,光模塊正經歷從400G向800G及1.6T的快速迭代。2026年,1.6T光模塊有望開始放量,成為市場新寵。從速率結構來看,中商產業研究院發布的《2025-2030年中國光通信行業市場深度研究及發展前景投資預測分析報告》顯示,400G仍占據主流(58.5%),但800G占比已快速提升至40.7%,1.6T也開始嶄露頭角(0.8%)。

數據來源:中商產業研究院整理

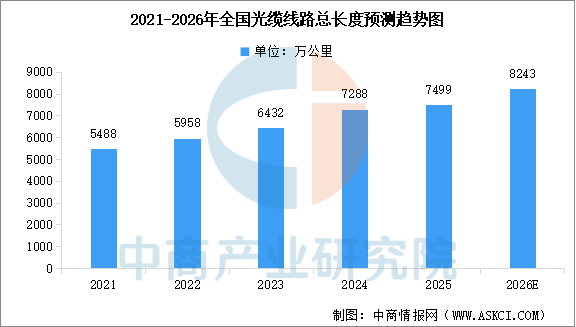

4.光纜線路總長度

光纖光纜是新一代傳輸介質,具有抗電磁干擾性好、保密性強、速度快、傳輸容量大等優點。中商產業研究院發布的《2025-2030年中國光通信行業市場深度研究及發展前景投資預測分析報告》顯示,2025年國內新建光纜線路長度211.3萬公里,全國光纜線路總長度達7499萬公里,其中長途光纜線路、本地網中繼光纜線路和接入網光纜線路長度分別達114.3萬、3006萬和4379萬公里。中商產業研究院分析師預測,2026年全國光纜線路總長度達將達到8243萬公里。

數據來源:中商產業研究院整理

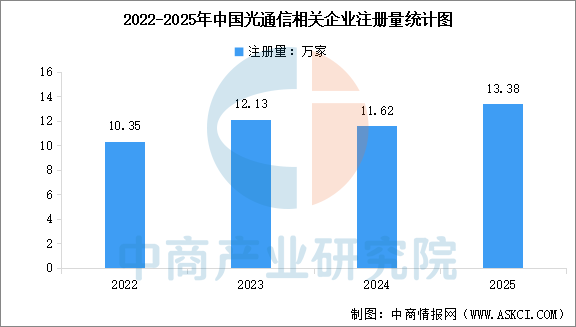

5.光通信相關企業注冊量

近年來,我國光通信相關企業注冊量保持高位增長態勢。據企查查數據,2022-2025年分別新注冊企業10.35萬家、12.13萬家、11.62萬家和13.38萬家,四年累計新增47.48萬家。截至2026年3月上旬,光通信相關企業現存總量達75.77萬家,產業主體規模持續擴容,反映出“雙千兆”網絡建設、AI算力需求爆發及國產替代加速背景下的行業高景氣度。

資料來源:企查查、中商產業研究院整理

6.光通信重點公司布局

光通信重點公司正圍繞AI算力需求展開布局,中際旭創、新易盛、天孚通信等光模塊龍頭主力研發800G/1.6T高速產品并積極擴產;長飛光纖、亨通光電等光纖廠商受益于行業量價回升,并向海洋通信拓展;源杰科技、長光華芯等發力高端光芯片國產替代。

資料來源:中商產業研究院整理

四、光通信行業重點企業

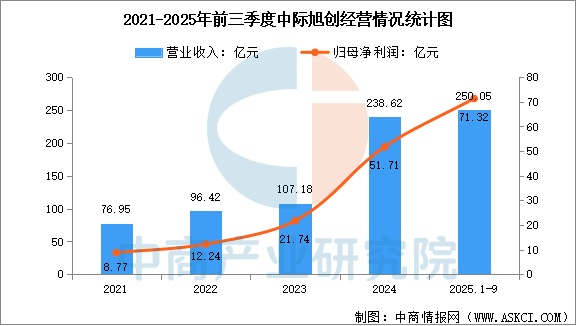

1.中際旭創

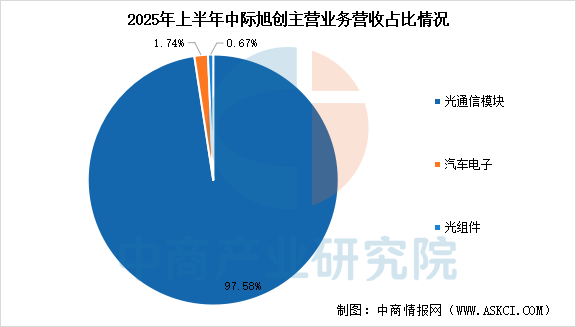

中際旭創股份有限公司是專業的高速光模塊解決方案提供商,是集高端光通信收發模塊的研發、設計、封裝、測試和銷售于一體的技術創新型企業。2025年前三季度,中際旭創實現營業收入250.05億元,同比增長44.43%,歸母凈利潤71.32億元,同比增長90.05%。上半年,公司光通信模塊收入144.3億元,占比97.58%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

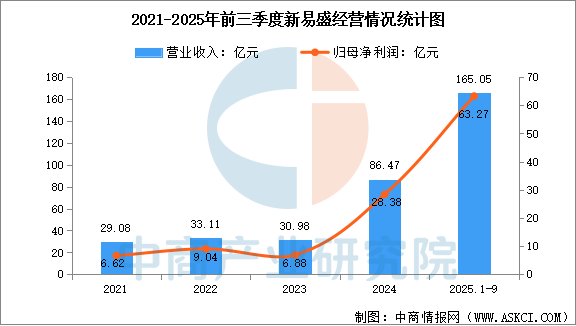

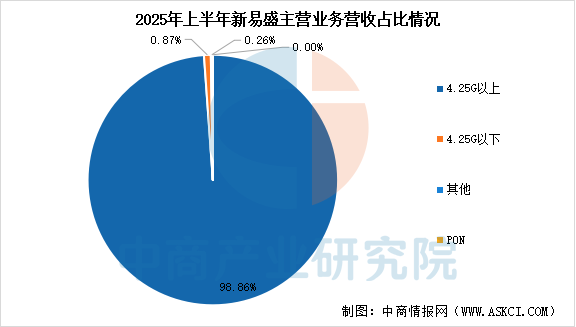

2.新易盛

成都新易盛通信技術股份有限公司,2008年成立于中國成都,是一家領先的光模塊解決方案與服務提供商。新易盛一直專注于研發、生產和銷售多種類的高性能光模塊和光器件,產品可廣泛應用于數據中心、電信網絡、安全監控以及智能電網等ICT行業。2025年前三季度,新易盛實現營業收入165.05億元,同比增長221.70%,歸母凈利潤63.27億元,同比增長284.37%。上半年,公司4.25G以上收入103.2億元,占比98.86%,4.25G以下收入9126萬元,占比0.87%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

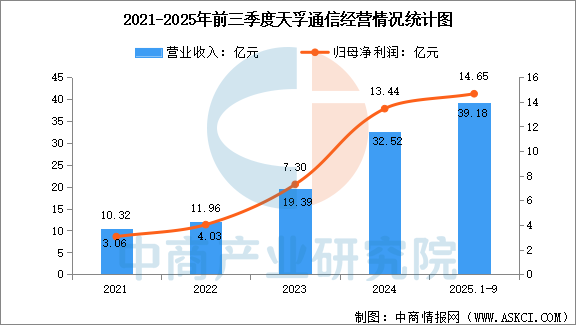

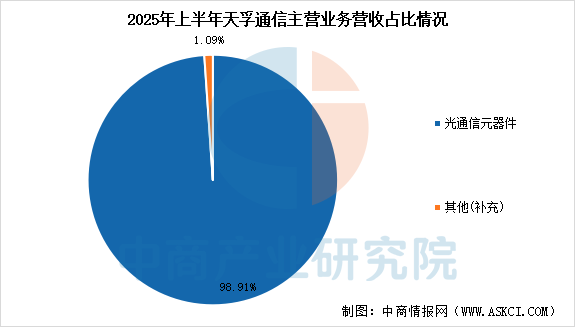

3.天孚通信

蘇州天孚光通信股份有限公司是業界領先的光器件整體解決方案提供商和光電先進封裝制造服務商,致力于高速光器件的研發、生產和銷售,公司產品廣泛應用于人工智能、數據中心、光纖通信、光學傳感等領域。2025年前三季度,天孚通信營業收入為39.18億元,同比增長63.63%,歸母凈利潤為14.65億元,同比增長50.07%。上半年,公司光通信元器件收入24.29億元,占比98.91%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

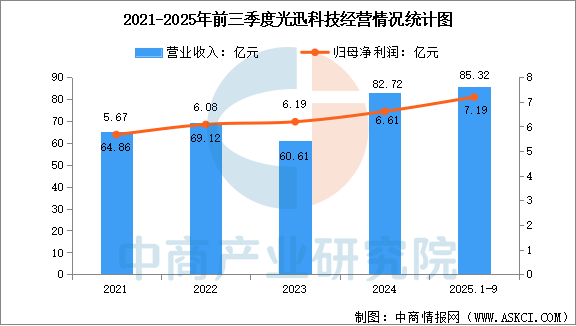

4.光迅科技

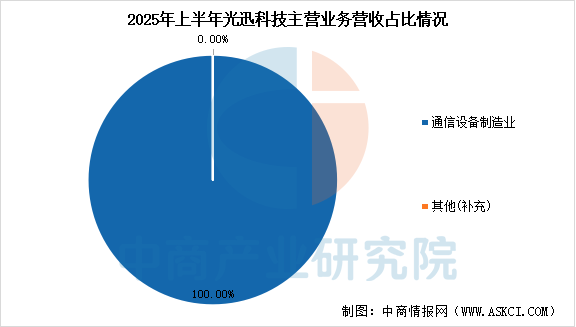

武漢光迅科技股份有限公司是光電器件、模塊研發及產業化全球先行者,專注于光通信領域近50年,具備光電子芯片、器件、模塊及子系統產品的戰略研發和規模量產能力。2025年前三季度,公司實現營業收入85.32億元,同比增長58.65%,歸屬于上市公司股東的凈利潤為7.19億元,同比增長54.95%。上半年,公司通信設備制造業收入52.43億元,占比100.00%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

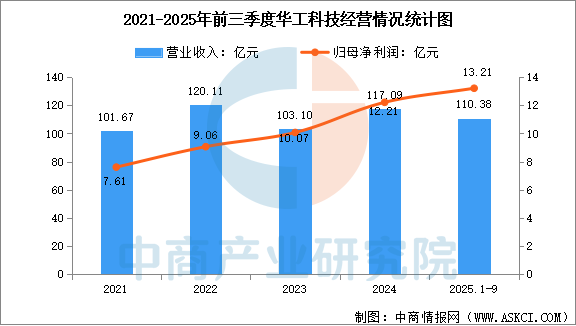

5.華工科技

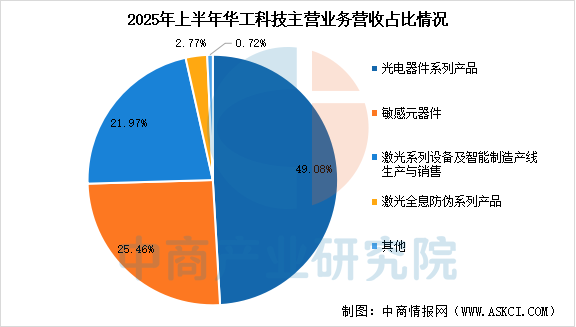

華工科技產業股份有限公司經過多年的技術、產品積淀已構建起三大核心業務格局:以激光加工技術為支撐的智能制造裝備業務,以信息通信技術為支撐的光聯接與無線聯接業務以及以敏感電子技術為支撐的傳感器業務,綜合技術實力穩居全球行業前列。2025年前三季度,華工科技實現營業收入110.38億元,同比增長22.62%,歸母凈利潤13.21億元,同比增長40.92%。上半年,公司光電器件系列產品收人37.44億元,占比49.08%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、光通信行業發展前景

1.政策支持與戰略引領

國家將光通信視為數字經濟的核心底座,在“十五五”規劃建議中明確提出“適度超前建設新型基礎設施”,并通過《數字中國建設整體布局規劃》等政策,為行業從千兆光網向萬兆光網的升級提供了清晰的發展藍圖和長期資金保障。

2.海內外需求雙重驅動

國內“東數西算”工程和AI大模型的迭代催生了龐大的算力基建需求,直接拉動了高速光模塊的采購;同時,北美云廠商為布局AI而快速升級數據中心,為占據全球主要份額的中國光模塊企業帶來了持續的高速率產品訂單,實現了“內外雙循環”的增長。

3.產業鏈協同與國產突破

以華為、中興為代表的設備商位居全球前列,強力帶動了上游光器件的發展;中際旭創等光模塊企業已具備全球競爭力;同時,長光華芯等企業在100G EML等高端光芯片上實現量產突破,有效緩解了“硬卡脖子”問題,產業鏈的韌性和自主化水平顯著增強。