2026年中國AI大模型產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: AI 大模型

中商情報網訊:中國AI大模型市場正從技術探索邁向規模化應用。多模態融合與端側輕量化拓展新場景,企業數字化轉型與“人工智能+”政策釋放增量需求。開源生態降低技術門檻,加速行業滲透。長期看,大模型將成為數字基礎設施核心組件,但需突破成本效率與商業化閉環瓶頸,方能實現從“可用”到“好用”的跨越。

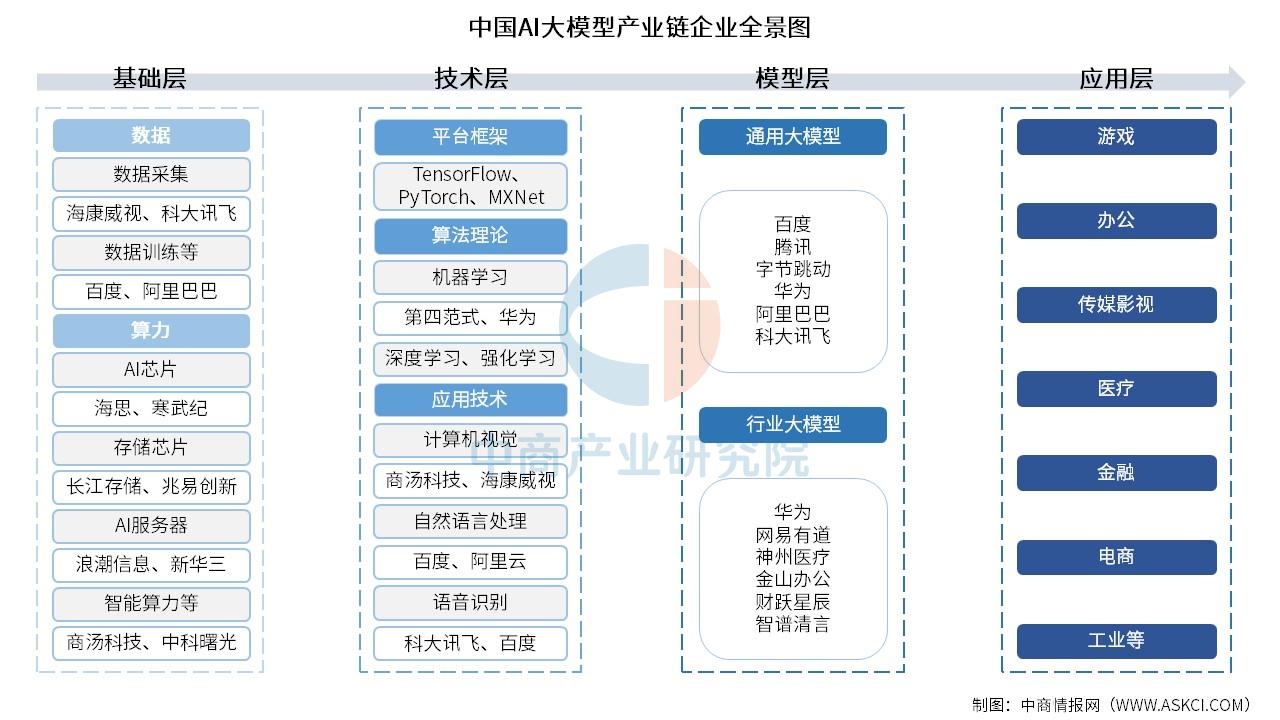

一、產業鏈

AI大模型產業鏈包括基礎層、技術層、模型層和應用層四個部分。基礎層是AI大模型產業鏈的基石,主要涉及數據、算力等基礎軟硬件。技術層主要包括機器學習、計算機視覺、自然語言處理等算法理論及應用技術。模型層是AI大模型產業鏈的核心部分,包括通用大模型和行業大模型等。應用層是AI大模型產業鏈的終端環節,主要涉及AI大模型在各個領域的應用和落地。

資料來源:中商產業研究院整理

二、基礎層分析

1.AI芯片

(1)市場規模

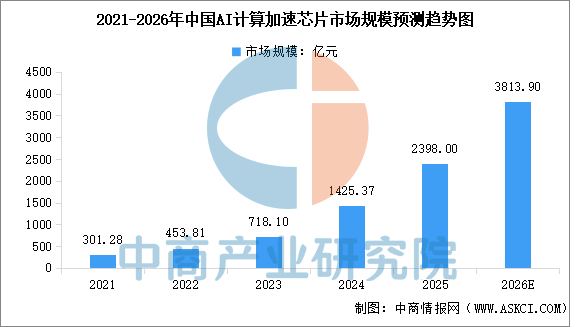

AI芯片作為提供算力的核心硬件基礎,憑借其卓越的并行計算能力,能夠以極高的效率處理海量數據,成為支撐各類AI應用和大模型運行的算力核心。中商產業研究院發布的《2025-2030年中國人工智能芯片行業市場深度研究及發展前景投資預測分析報告》顯示,中國AI計算加速芯片市場規模從2021年的301.28億元增長至2024年的1425.37億元,年均復合增長率達67.87%。中商產業研究院分析師預測,2025年中國AI計算加速芯片市場規模將達到2398億元,2026年市場規模將達到3813.9億元。

數據來源:中商產業研究院整理

(2)重點企業分析

中國AI加速芯片行業重點公司包括海光信息、華為海思、寒武紀、壁仞科技、燧原科技等,這些公司覆蓋了AI訓練與推理、自動駕駛、云計算等關鍵領域,在國產化替代和AI算力需求爆發的雙輪驅動下快速發展。

資料來源:中商產業研究院整理

2.存儲芯片

(1)市場規模

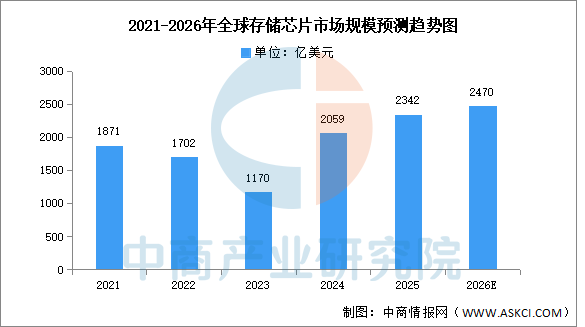

隨著全球數據量爆炸式增長,全球存儲芯片市場規模持續擴大。中商產業研究院發布的《2025-2030年中國存儲芯片市場調查與行業前景預測專題研究報告》顯示,2024年全球半導體存儲市場規模達到2059億美元,較上年增長75.98%,2025年約為2342億美元。中商產業研究院分析師預測,2026年全球存儲芯片市場規模將增長至2470億美元。

數據來源:中商產業研究院整理

(2)競爭格局

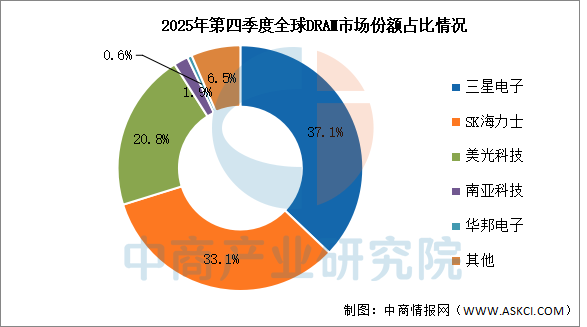

DRAM存儲器市場份額高度集中,主要被三星、SK海力士和美光三者壟斷,2025年第四季度三家企業市場份額總和超過90%。其中,三星電子占比最高,達37.1%。

數據來源:中商產業研究院整理

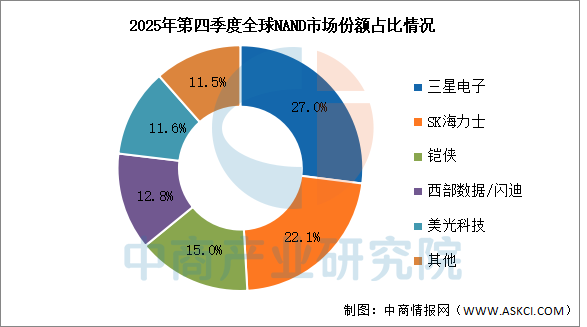

2025年第四季度,NAND市場份額前五企業分別為三星電子、SK海力士、鎧俠、西部數據/閃迪、美光科技,市場份額分別為27.0%、22.1%、15.0%、12.8%、11.6%。

數據來源:中商產業研究院整理

3.AI服務器

(1)市場規模

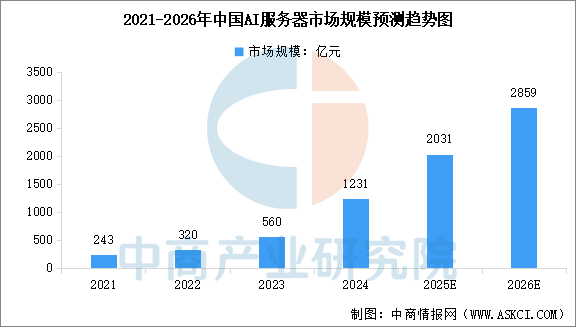

中國AI服務器市場呈現爆發式增長態勢,中商產業研究院發布的《2025-2030中國AI服務器市場現狀及未來發展趨勢》顯示,2024年中國AI服務器市場規模達到1231億元,較上年增長119.82%。中商產業研究院分析師預測,2025年全年中國AI服務器市場規模將達到2031億元,2026年市場規模將達到2859億元。

數據來源:中商產業研究院整理

(2)競爭格局

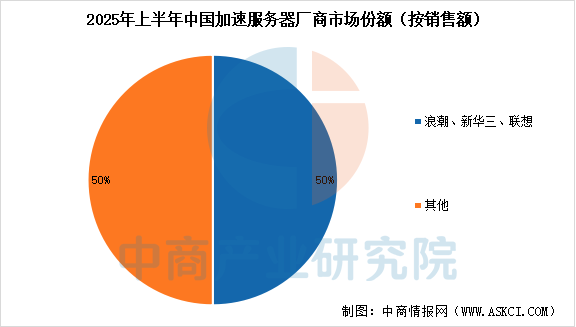

2025上半年,從銷售額來看,浪潮、新華三、聯想位居前三,合計占據近50%的市場份額。

數據來源:IDC、中商產業研究院整理

三、技術層分析

1.機器學習

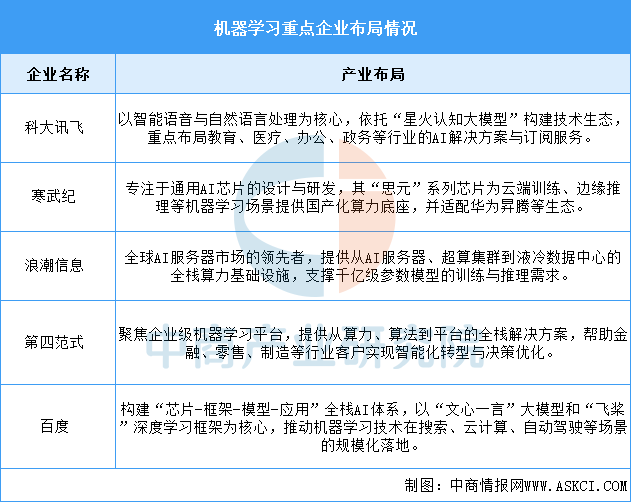

當前中國機器學習產業已形成從底層算力、核心算法到上層應用的完整生態。頭部企業依托各自優勢構建了差異化的競爭壁壘:科大訊飛深耕垂直行業場景;寒武紀強化國產算力自主;浪潮信息夯實基礎設施;第四范式聚焦企業級平臺;百度則打造全棧技術閉環。它們共同推動了機器學習技術從實驗室研究走向千行百業的規模化應用。

資料來源:中商產業研究院整理

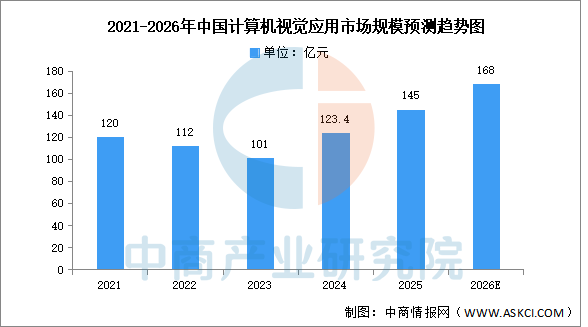

2.計算機視覺

(1)市場規模

計算機視覺是指用攝影機和電腦代替人眼對目標進行識別、跟蹤和測量等機器視覺,并進一步做圖形處理,使電腦處理成為更適合人眼觀察或傳送給儀器檢測的圖像。中商產業研究院發布的《2025-2030年中國計算機視覺行業前景與市場趨勢洞察專題研究報告》顯示,2024年中國計算機視覺市場規模123.4億元,同比增長21.2%,結束此前兩年下滑,2025年約達145億元。中商產業研究院分析師預測,2026年中國計算機視覺市場市場規模將增長至168億元。

數據來源:IDC、中商產業研究院整理

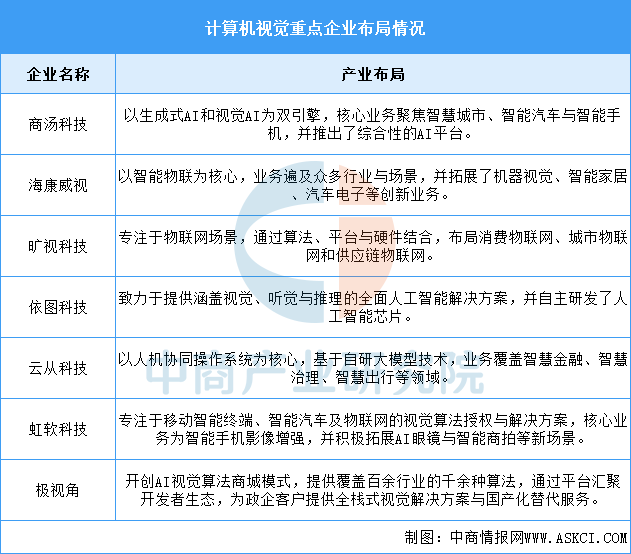

(2)重點企業分析

中國計算機視覺產業已形成多元化競爭格局,頭部企業路徑各有側重。商湯科技重在平臺化賦能;海康威視深耕智能物聯生態;曠視科技聚焦物聯網軟硬一體方案;依圖科技強化底層算力與芯片;云從科技以人機協同系統驅動行業升級。虹軟科技從移動端算法拓展至智能汽車等新場景;極視角則通過算法商城構建開發者生態。這些企業共同推動了視覺技術在多場景的規模化落地與創新。

資料來源:中商產業研究院整理

四、模型層分析

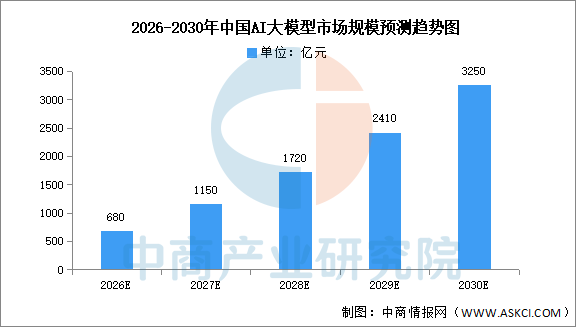

1.AI大模型市場規模

中商產業研究院發布的《2025-2030年中國AI大模型深度分析及投資前景研究預測報告》顯示,中國AI大模型市場預計2026年達680億元,2030年增長至3250億元。企業數字化轉型和“人工智能+”政策持續釋放需求,多模態融合與AIAgent拓展應用場景,算力成本下降推動技術普惠化。前期高速增長來自技術突破與資本涌入,后期增速放緩反映市場成熟與競爭格局固化,整體呈S型增長曲線。

數據來源:中商產業研究院整理

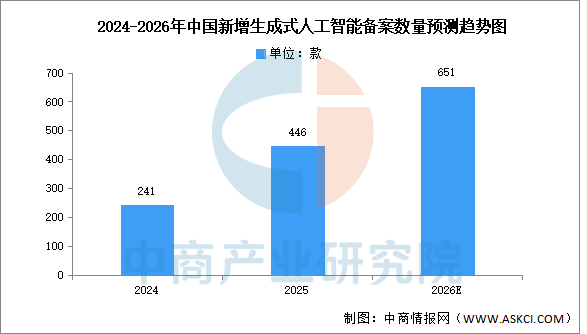

2.備案情況

中商產業研究院發布的《2025-2030年中國AI大模型深度分析及投資前景研究預測報告》顯示,2025年全年新增446款生成式人工智能服務在國家網信辦完成備案,對于通過API接口或其他方式直接調用已備案模型能力的生成式人工智能應用或功能。中商產業研究院分析預測,到2026年,新增備案數量將達651款。

數據來源:中商產業研究院整理

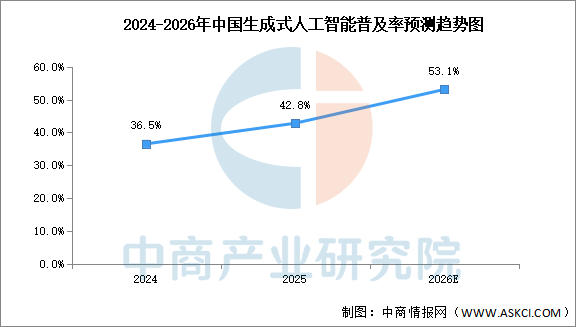

3.普及率

AI大模型用戶規模的持續擴張與備案制度帶來的市場信任度提升,中商產業研究院發布的《2025-2030年中國AI大模型深度分析及投資前景研究預測報告》顯示,截至2025年12月,我國生成式人工智能普及率達42.8%,同比大幅提高25.2個百分點。中商產業研究院分析師預測,到2026年,普及率有望繼續增長,超過50%。

數據來源:中商產業研究院整理

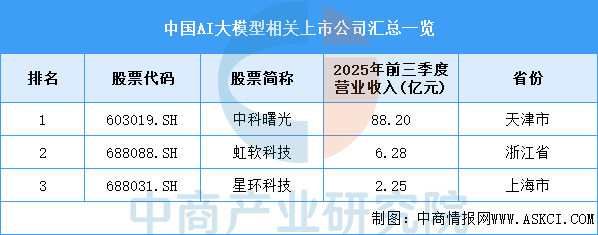

4.相關上市企業分析

目前A股相關AI大模型上市企業數量較少,共三家。其中,中科曙光營收最高,2025年前三季度達88.2億元。

資料來源:中商產業研究院整理

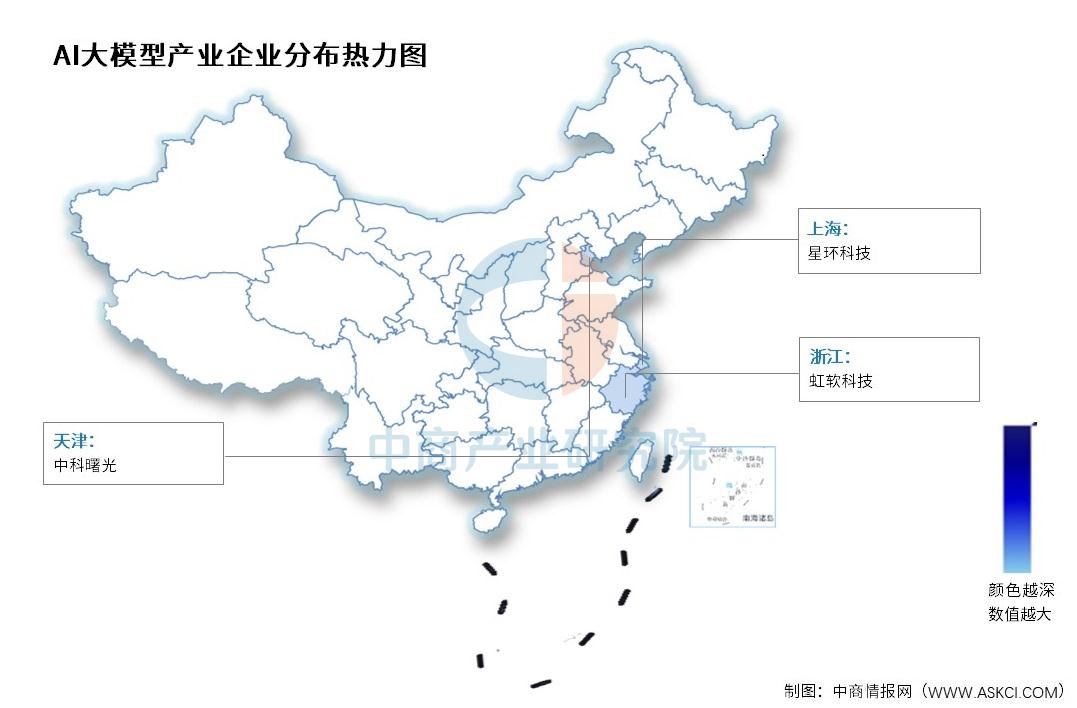

5.企業熱力分布圖

資料來源:中商產業研究院整理

五、應用層分析

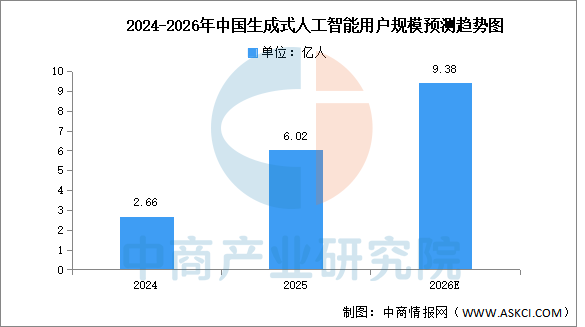

1.用戶規模

基于人工智能領域的深度學習模型,AI大模型能夠處理大規模數據并具有更加精準地預測和決策能力,是實現人工智能商業化的關鍵,應用前景廣闊。中商產業研究院發布的《2025-2030年中國AI大模型深度分析及投資前景研究預測報告》顯示,截至2025年12月,我國生成式人工智能用戶規模達6.02億人,較2024年底增長141.7%。中商產業研究院分析師預測,到2026年,中國生成式人工智能用戶規模有望超過9億人。

數據來源:中商產業研究院整理

2.年齡結構

從生成式人工智能用戶的年齡結構來看,中低齡用戶是生成式人工智能的主要使用群體。其中,19歲及以下用戶占比最高,達33.8%;20-29歲用戶占比為21.0%;30-39歲用戶占比為19.8%;40歲以上用戶占比合計25.4%。年齡結構從“集中于年輕群體”向“全年齡段覆蓋、中老年增速領跑”的轉變,標志著生成式AI已從“小眾技術”邁入“大眾應用”階段,技術成熟度、產品易用性與市場信任度均達到規模化普及的基礎,同時也為行業后續的場景深化、功能優化提供了清晰的用戶導向。

數據來源:中商產業研究院整理