2026年中國(guó)碳纖維產(chǎn)業(yè)規(guī)模及企業(yè)規(guī)模數(shù)據(jù)預(yù)測(cè)分析(圖)

關(guān)鍵詞: 碳纖維 產(chǎn)業(yè)規(guī)模 產(chǎn)能 企業(yè)規(guī)模 進(jìn)出口

中商情報(bào)網(wǎng)訊:碳纖維被稱為“黑色黃金”,是一種高強(qiáng)度、高模量、耐高溫的新型纖維材料,是保障產(chǎn)業(yè)鏈供應(yīng)鏈安全、服務(wù)經(jīng)濟(jì)社會(huì)發(fā)展的重要發(fā)力點(diǎn)。隨著新能源、電動(dòng)汽車和航空航天等領(lǐng)域快速發(fā)展,市場(chǎng)對(duì)碳纖維的需求不斷擴(kuò)大。資本看好碳纖維產(chǎn)業(yè),近十年我國(guó)碳纖維產(chǎn)業(yè)蓬勃發(fā)展。

一、碳纖維產(chǎn)業(yè)規(guī)模擴(kuò)大

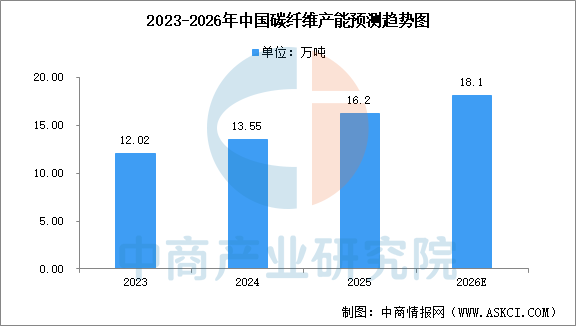

1.碳纖維產(chǎn)能增加

碳纖維是21世紀(jì)的“新材料之王”,近年來(lái)我國(guó)碳纖維產(chǎn)能保持穩(wěn)步增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)碳纖維行業(yè)市場(chǎng)調(diào)研及投資前景預(yù)測(cè)報(bào)告》顯示,截至2024年底,國(guó)內(nèi)碳纖維年產(chǎn)能達(dá)13.55萬(wàn)噸,產(chǎn)能增速為12.73%,2025年產(chǎn)能達(dá)16.2萬(wàn)噸。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)碳纖維產(chǎn)能將超18萬(wàn)噸。碳纖維產(chǎn)能增速已從前期的爆發(fā)式增長(zhǎng)逐步趨緩,行業(yè)進(jìn)入平穩(wěn)增長(zhǎng)期,新增產(chǎn)能逐步向多元化、高附加值產(chǎn)品傾斜。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

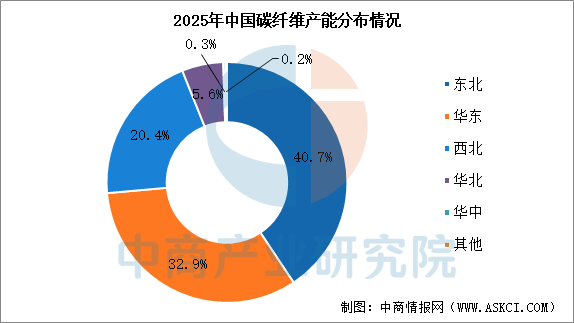

2.碳纖維產(chǎn)能集中

我國(guó)碳纖維產(chǎn)能分布高度集中,區(qū)域特征顯著。2025年,東北、華東、西北三大地區(qū)合計(jì)占總產(chǎn)能的94%。其中,東北地區(qū)以40.7%的占比位居全國(guó)首位,主要集中在吉林省,產(chǎn)能利用率相對(duì)較高;華東和西北分別占32.9%和20.4%。

數(shù)據(jù)來(lái)源:百川盈孚大數(shù)據(jù)、中商產(chǎn)業(yè)研究院整理

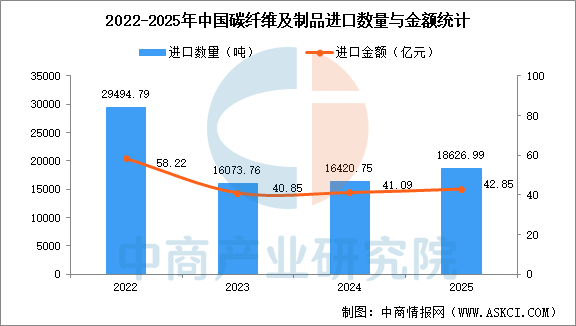

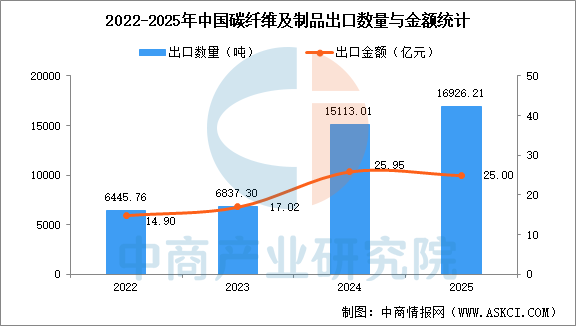

3.碳纖維出口增長(zhǎng)趨勢(shì)明顯

根據(jù)海關(guān)數(shù)據(jù),2025年我國(guó)碳纖維及制品(包括碳纖維、碳纖維織物、碳纖維預(yù)浸料及其他碳纖維制品)進(jìn)口量1.86萬(wàn)噸、進(jìn)口額42.85億元,出口量1.69萬(wàn)噸,出口額25.00億元。2022至2025年,行業(yè)總體呈現(xiàn)進(jìn)口量下降,出口量持續(xù)增加的趨勢(shì),貿(mào)易逆差大幅收窄,國(guó)產(chǎn)化替代成效顯著,這主要得益于我國(guó)在風(fēng)電、體育用品等民用領(lǐng)域的產(chǎn)能規(guī)模優(yōu)勢(shì)。

分品類來(lái)看,基礎(chǔ)碳纖維、預(yù)浸料等高端品類進(jìn)口依賴度高,進(jìn)口均價(jià)遠(yuǎn)高于出口;出口優(yōu)勢(shì)集中于碳纖維織物等中游加工環(huán)節(jié),憑借成本與產(chǎn)能實(shí)現(xiàn)順差,呈現(xiàn)出“中低端產(chǎn)能充足、高端供給短缺”的格局。當(dāng)前,風(fēng)電、低空經(jīng)濟(jì)等下游需求帶動(dòng)行業(yè)增長(zhǎng),未來(lái)隨著國(guó)內(nèi)高端產(chǎn)能突破,行業(yè)進(jìn)出口結(jié)構(gòu)有望向高端化轉(zhuǎn)型。

數(shù)據(jù)來(lái)源:海關(guān)總署、中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:海關(guān)總署、中商產(chǎn)業(yè)研究院整理

二、碳纖維企業(yè)規(guī)模增加

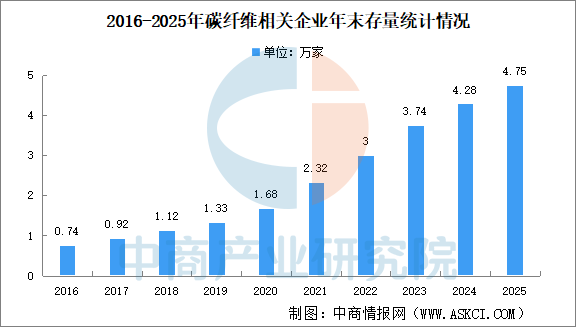

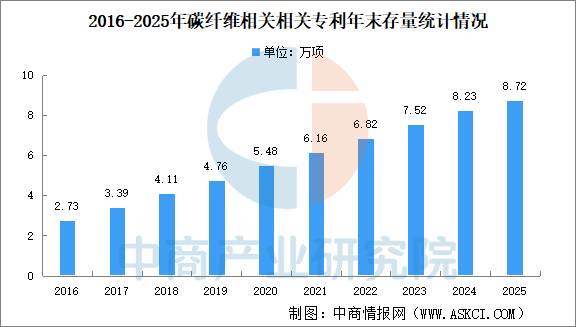

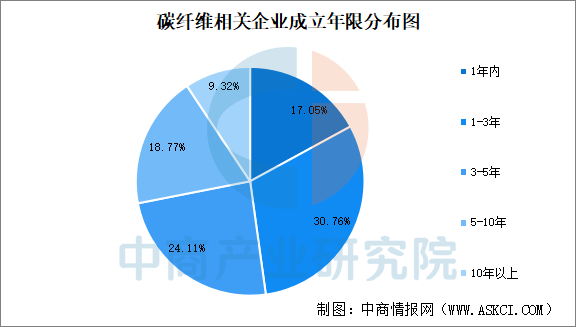

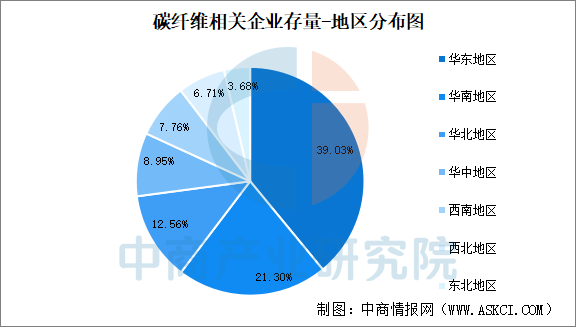

企查查數(shù)據(jù)顯示,我國(guó)碳纖維相關(guān)企業(yè)存量從2016年的0.74萬(wàn)家飆升至2025年的4.75萬(wàn)家,增幅高達(dá)542%。專利量方面,國(guó)內(nèi)碳纖維相關(guān)專利量從2016年的2.73萬(wàn)項(xiàng)穩(wěn)步增長(zhǎng)至2025年的8.72萬(wàn)項(xiàng),十年間數(shù)量增長(zhǎng)了219%。具體來(lái)看,從企業(yè)成立年限的占比來(lái)看,成立不足5年的碳纖維相關(guān)企業(yè)占比超七成。在區(qū)域分布上,華東地區(qū)以39.03%的占比遙遙領(lǐng)先。

1.碳纖維相關(guān)企業(yè)存量十年增長(zhǎng)542%

過(guò)去十年是中國(guó)碳纖維產(chǎn)業(yè)從萌芽走向爆發(fā)的黃金時(shí)期。企查查數(shù)據(jù)顯示,我國(guó)碳纖維相關(guān)企業(yè)存量從2016年的0.74萬(wàn)家飆升至2025年的4.75萬(wàn)家,增幅高達(dá)542%。特別是在2020年以后,隨著“雙碳”目標(biāo)及新材料政策的推動(dòng),企業(yè)數(shù)量從2020年的1.68萬(wàn)家躍升至2025年的4.75萬(wàn)家,五年間凈增3.07萬(wàn)家,顯示出產(chǎn)業(yè)進(jìn)入加速擴(kuò)張期。

數(shù)據(jù)來(lái)源:企查查、中商產(chǎn)業(yè)研究院整理

2.現(xiàn)存8.73萬(wàn)項(xiàng)碳纖維相關(guān)專利

專利存量作為衡量核心技術(shù)競(jìng)爭(zhēng)力的關(guān)鍵指標(biāo),國(guó)內(nèi)碳纖維相關(guān)專利量從2016年的2.73萬(wàn)項(xiàng)穩(wěn)步增長(zhǎng)至2025年的8.72萬(wàn)項(xiàng),十年間數(shù)量增長(zhǎng)了219%。這一數(shù)據(jù)表明,行業(yè)并非簡(jiǎn)單的規(guī)模擴(kuò)張,而是進(jìn)入了“量質(zhì)齊升”的高質(zhì)量發(fā)展階段。

數(shù)據(jù)來(lái)源:企查查、中商產(chǎn)業(yè)研究院整理

3.超七成相關(guān)企業(yè)成立于2020年之后

從企業(yè)成立年限的占比來(lái)看,在1年內(nèi)成立的碳纖維相關(guān)企業(yè)占比17.05%,成立1-3年的企業(yè)占比30.76%,成立3-5年的企業(yè)占比為24.11%。綜上合計(jì),成立不足5年的企業(yè)占比超七成。

這意味著超七成的碳纖維相關(guān)企業(yè)是在2020年之后成立的。這批新生力量不僅帶來(lái)了資本和產(chǎn)能,更重要的是帶來(lái)了全新的應(yīng)用視野。它們不再局限于傳統(tǒng)的體育器材和風(fēng)電葉片,而是積極擁抱低空經(jīng)濟(jì)、人形機(jī)器人等新興場(chǎng)景。

數(shù)據(jù)來(lái)源:企查查、中商產(chǎn)業(yè)研究院整理

4.華東地區(qū)以39.03%的占比遙遙領(lǐng)先

在區(qū)域分布上,碳纖維產(chǎn)業(yè)呈現(xiàn)高度集中的地理格局。華東地區(qū)以39.03%的占比遙遙領(lǐng)先,近乎占據(jù)了全國(guó)的四成;華南地區(qū)(21.30%)與華北地區(qū)(12.56%)緊隨其后。三大區(qū)域合計(jì)占比高達(dá)72.89%。

數(shù)據(jù)來(lái)源:企查查、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24