2026年中國智能電網行業市場前景預測研究報告(簡版)

中商情報網訊:智能電網建設正迎來系統性加速的關鍵階段。行業已明確將在“十五五”期間實施前瞻性的大規模投資,旨在全面升級電網基礎設施,推動其向智能化、柔性化方向轉型。此舉的核心目標是構建足以支撐未來能源結構的新型電力系統,以高效承載規模化新能源并網與日益復雜的負荷需求,標志著電網形態與運營模式正在發生深刻變革。

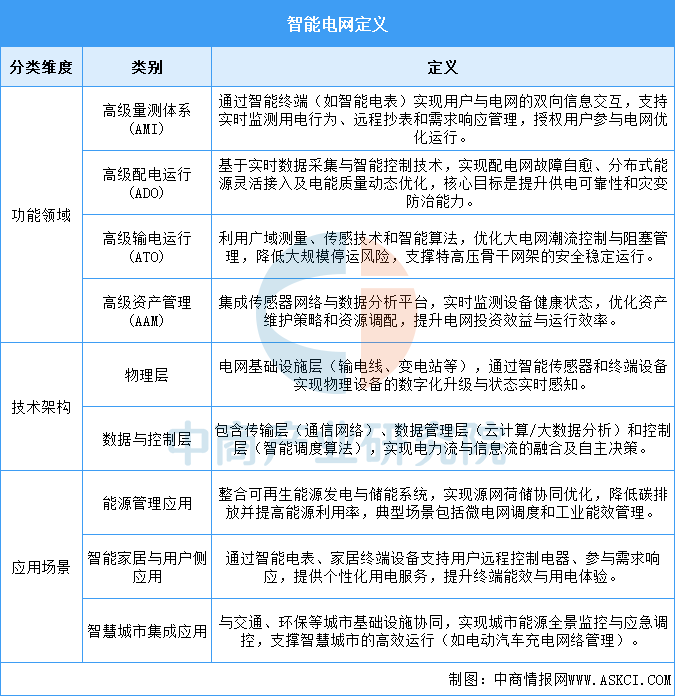

一、智能電網定義

智能電網是以物理電網為基礎,通過深度融合傳感測量、信息通信、智能控制技術(如大數據、物聯網)構建的新型電力系統。其分類體系涵蓋功能領域(量測、配電、輸電、資產管理)、技術架構(物理設備層至決策層)及應用場景(能源管理、用戶交互、城市集成)三大維度,核心目標是實現電網的“自愈性、互動性、高效性”。例如:高級量測體系賦予用戶參與權,高級配電運行強化故障預防能力,而智慧城市集成則推動多系統協同優化。當前發展需突破成本控制、數據安全及標準統一等挑戰,但其在提升可再生能源消納、降低能耗方面的價值已驅動全球規模化部署。

資料來源:中商產業研究院整理

二、智能電網行業發展政策

近年來,智能電網行業受到國家政策的重點支持,相關部門出臺了一系列政策來推動智能電網行業的發展與創新,如《工業綠色微電網建設與應用指南(2026—2030年)》《關于促進電網高質量發展的指導意見》《關于促進新能源消納和調控的指導意見》等。隨著技術的不斷進步和政策的持續推動,智能電網將發揮更加重要的作用,為我國的能源轉型和可持續發展提供有力支撐。

資料來源:中商產業研究院整理

三、智能電網行業發展現狀

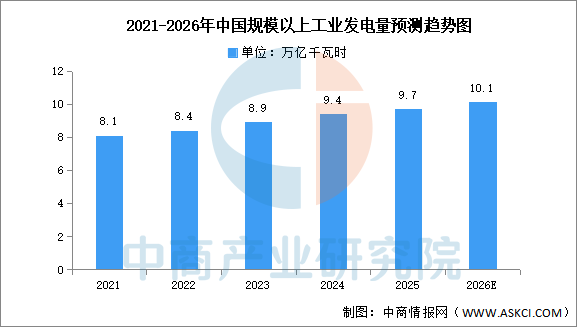

1.規模以上工業發電量

電力生產穩定增長。2025年,規模以上工業發電量9.7萬億千瓦時,比上年增長2.2%。中商產業研究院分析師預測,到2026年,中國規模以上工業發電量將達10.1萬億千瓦時。

數據來源:國家統計局、中商產業研究院整理

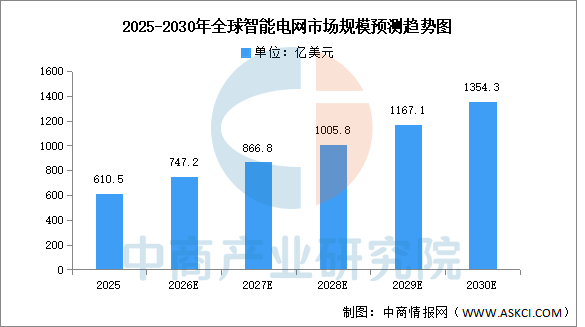

2.全球市場規模

中商產業研究院發布的《2025-2030年中國智能電網行業市場前瞻與未來投資戰略分析報告》顯示,2025年,全球智能電網市場規模為610.5億美元。中商產業研究院分析師預測,全球智能電網市場規模將從2026年的747.2億美元增長到2030年的1354.3億美元,預測期內復合年增長率為16.04%。

數據來源:Fortune Business Insights、中商產業研究院整理

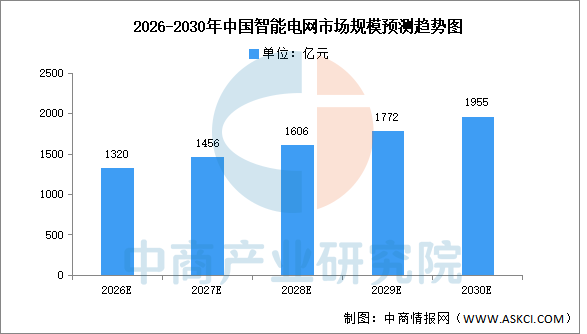

3.中國市場規模

當前智能電網市場在政策驅動、技術創新與能源結構轉型的協同作用下,加速向智能化、數字化與綠色化深度融合方向升級,核心聚焦于提升新能源消納能力、優化能源配置效率及構建安全韌性電網體系。中商產業研究院發布的《2025-2030年中國智能電網行業市場前瞻與未來投資戰略分析報告》顯示,2026年中國智能電網市場規模將達1320億元,到2030年有望接近2000億元。

數據來源:中商產業研究院整理

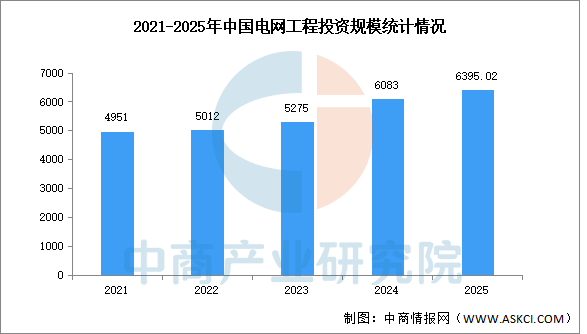

4.投資規模

中商產業研究院發布的《2025-2030年中國智能電網行業市場前瞻與未來投資戰略分析報告》顯示,2025年全年,我國電網工程建設展現穩健投資態勢,累計完成投資6395.02億元,同比增長5.11%。在電源工程投資同比有所下滑的背景下,電網投資的持續增長凸顯了行業重點正從發電能力快速擴張向電網消納、輸送和智能化升級等環節傾斜,為構建新型電力系統提供了關鍵的基礎設施支撐。

數據來源:國家能源局、中商產業研究院整理

四、智能電網行業重點企業

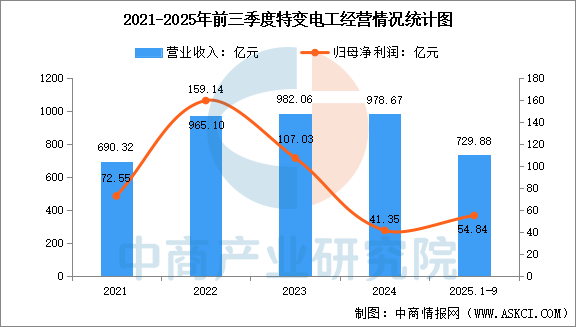

1.特變電工

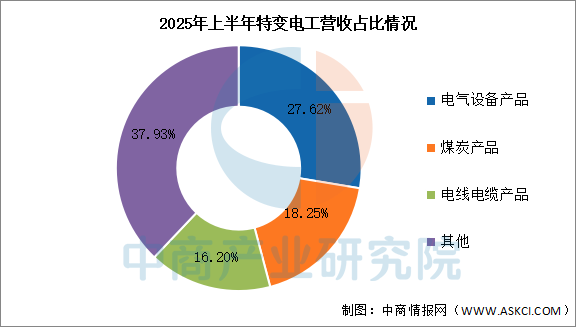

特變電工股份有限公司主營業務包括輸變電業務、新能源業務、能源業務及新材料業務。公司輸變電業務主要包括變壓器、開關、電容器、電抗器、電線電纜及其他輸變電產品的研發、生產和銷售,輸變電國際成套系統集成業務等。2025年前三季度,特變電工主營收入729.88億元,同比增長0.86%,歸母凈利潤54.84億元,同比增長27.55%。2025年上半年主營產品包括電氣設備產品、煤炭產品、電線電纜產品,營收分別占整體的27.62%、18.25%、16.20%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

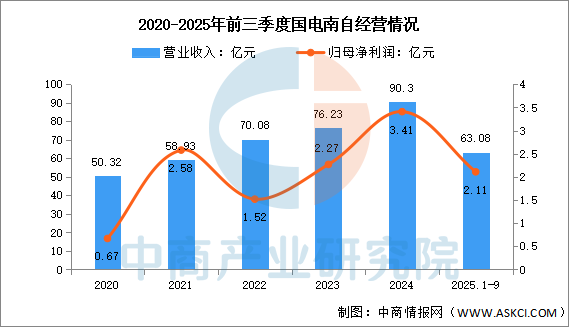

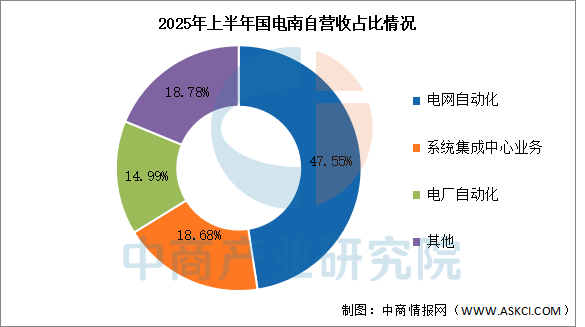

2.國電南自

國電南京自動化股份有限公司的主營業務是電網自動化、電廠及工業自動化、軌道交通自動化、信息與安全技術、電力電子。國電南自的主要產品是電網自動化產品、電廠自動化產品、水電自動化產品、軌道交通自動化產品、信息與安全技術產品服務、新能源、輸變電系統集成業務。

2025年前三季度實現營業收入63.08億元,同比增長13.88%;實現歸母凈利潤2.11億元,同比增長100.95%。2025年上半年主營產品包括電網自動化、系統集成中心業務、電廠自動化,營收分別占整體的47.55%、18.68%、14.99%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

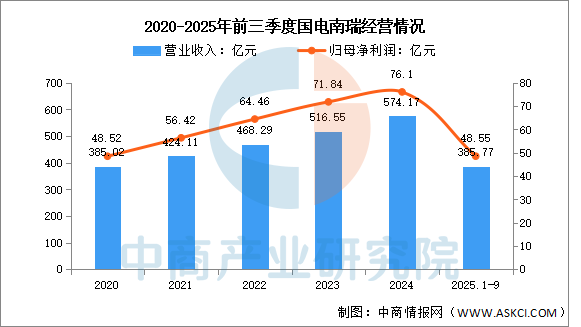

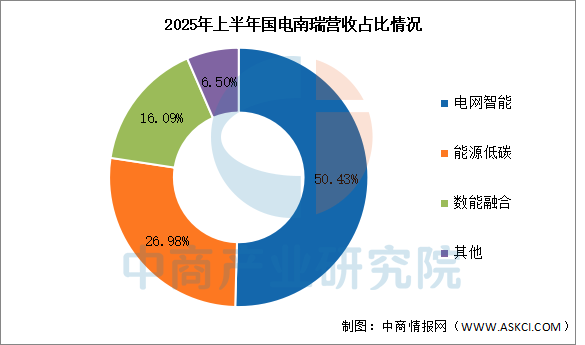

3.國電南瑞

國電南瑞科技股份有限公司的主營業務是提供以能源電力智能化為核心的能源互聯網整體解決方案。國電南瑞的主要產品是電網安全穩定分析與控制、電網調度自動化、電力市場、新能源并網控制、新一代集控、新一代自主可控變電站監控、繼電保護、變電站智能運檢、直流輸電系統、柔性交流輸電系統、源網荷儲協同控制、輸變電在線監測、配電網統一平臺、配電網中低壓柔性互聯、智能電表、新型采集終端、需求側響應、虛擬電廠、超級充電樁、車網互動等。

2025年前三季度實現營業收入385.77億元,同比增長19.39%;實現歸母凈利潤48.55億元,同比增長8.54%。2025年上半年主營產品包括電網智能、能源低碳、數能融合,營收分別占整體的50.43%、26.98%、16.09%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

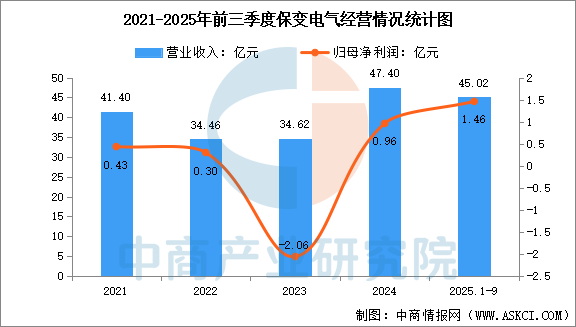

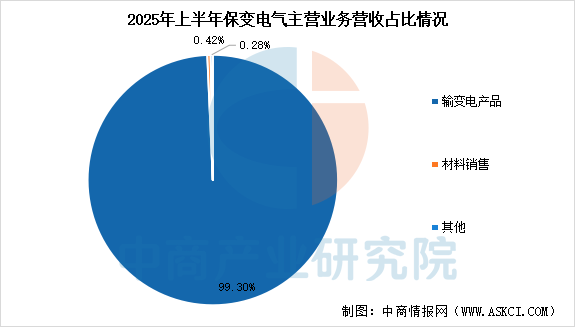

4.保變電氣

保定天威保變電氣股份有限公司主營輸變電裝備業務,主要從事變壓器及配件的制造與銷售。經營范圍包括變壓器、互感器、電抗器等輸變電設備及輔助設備、零部件的制造與銷售;輸變電專用制造設備的生產與銷售等。

2025年前三季度,實現營業收入45.02億元,同比增長41.88%,實現歸母凈利潤1.46億元,同比增長73.81%。2025年上半年,主營產品包括輸變電產品、材料銷售,營收分別占整體的99.3%和0.42%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

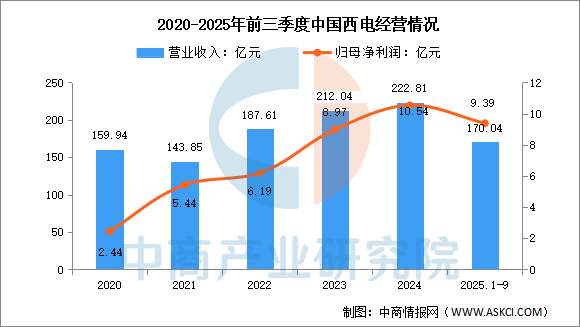

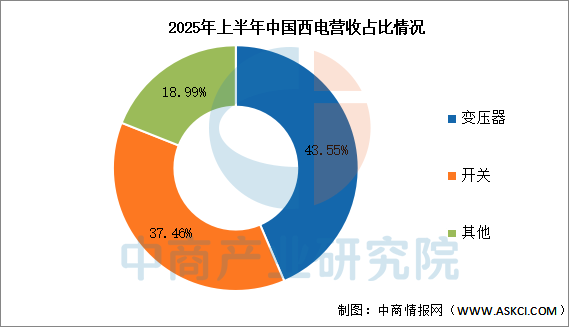

5.中國西電

中國西電電氣股份有限公司的主營業務是輸配電及控制設備研發、設計、制造、銷售、檢測、相關設備成套、技術研究、服務與工程承包等業務。中國西電的主要產品是全電壓等級的高壓開關、變壓器、電抗器、換流閥、電力電容器、互感器、套管、絕緣子、避雷器。

2025年前三季度實現營業收入170.04億元,同比增長11.54%;實現歸母凈利潤9.39億元,同比增長19.31%。2025年上半年主營產品包括變壓器、開關,營收分別占整體的43.55%、37.46%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、智能電網行業發展前景

1.數字技術與物理電網的深度融合幫助行業實現精準感知與智能調控

中國智能電網行業通過全面部署智能傳感器、物聯網終端與邊緣計算單元,構建覆蓋發電、輸電、配電、用電各環節的實時數字鏡像。數字孿生技術結合人工智能算法,使電網能夠提前預測故障風險、優化潮流分布并自動隔離故障區域。這種數字化與智能化水平的根本性提升,幫助行業從傳統的“被動響應、經驗驅動”運維模式,轉變為“主動預警、數據驅動”的自治模式,極大增強了電網的可靠性、韌性及運行效率,為承載大規模波動性可再生能源奠定技術基石。

2.新型電力系統建設的國家戰略導向幫助行業明確發展路徑

“雙碳”目標下的新型電力系統建設,為智能電網提供了清晰的頂層設計與政策框架。相關政策明確要求電網向適應高比例新能源接入、支撐多元負荷靈活互動方向轉型,這直接推動了柔性輸電、分布式智能調度、虛擬電廠等關鍵技術的研發與示范應用。國家戰略的強力引導,幫助行業凝聚了從技術研發、標準制定到工程實踐的全社會共識與資源,確保了長期投入的連續性,為產業突破提供了穩定的制度保障和市場預期。

3.海量分布式資源的高效聚合與互動幫助行業挖掘系統柔性潛力

面對屋頂光伏、儲能、電動汽車充電樁、可調節工業負荷等海量分布式資源的爆發式增長,智能電網通過先進的通信協議與市場機制,將其聚合為可控的整體。虛擬電廠平臺能夠對這些分散資源進行精準協調,使其參與電網調峰、調頻等輔助服務。這種聚合互動能力,幫助行業將原本難以管理的、無序的分布式負荷與電源,轉化為穩定電網、提升消納能力的有益資源,極大地釋放了系統側與用戶側的靈活調節潛力,實現了源網荷儲的高效協同。