2022年中國汽車芯片行業產業鏈上中下游市場剖析(附產業鏈全景圖)

中商情報網訊:在汽車芯片短缺的推動下,許多汽車制造商已經開始了半導體開發。5月20日工信部指出,汽車產業是國民經濟的重要支柱性產業,推進汽車上下游協同復工復產,加強汽車芯片保供和大宗原材料穩價工作,全力保障產業鏈供應鏈暢通穩定。

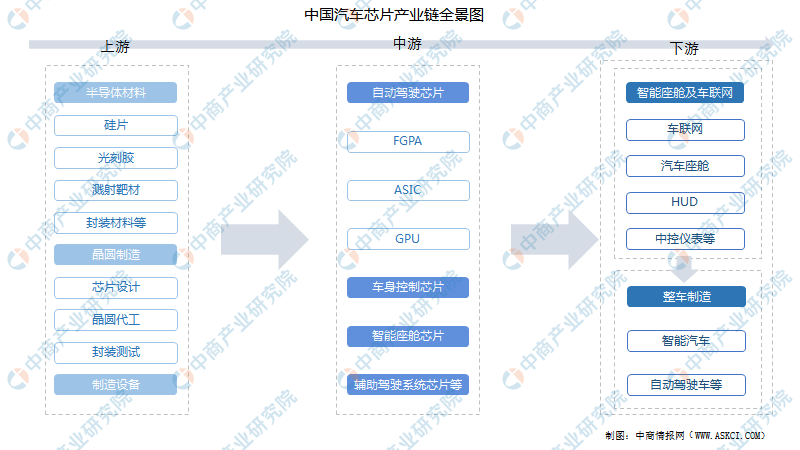

一、產業鏈

汽車芯片產業鏈上游為半導體材料、晶圓制造流程及制造設備;中游包括自動駕駛芯片、車身控制芯片、智能座艙新品、輔助駕駛系統芯片等;下游應用于智能座艙及車聯網及整車制造中。

資料來源:中商產業研究院整理

二、上游分析

1.半導體材料

(1)市場規模

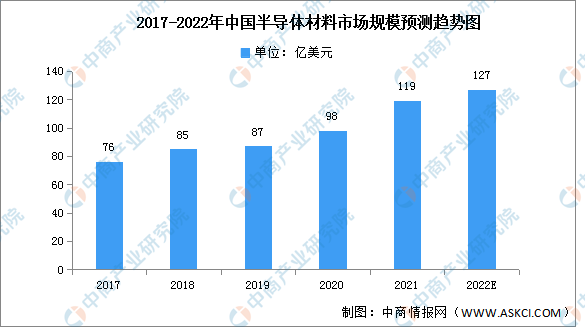

半導體材料和設備是半導體產業鏈的基石,是推動集成電路技術創新的引擎。在國家鼓勵半導體材料國產化的政策導向下,本土半導體材料廠商不斷提升半導體產品技術水平和研發能力,逐漸打破了國外半導體廠商的壟斷格局,推進中國半導體材料國產化進程。

數據顯示,近年來,中國半導體材料市場規模逐年增長,從2017年的76億美元增長至2021年的119億美元,年均復合增長率達11.86%。據統計,2017-2020年,全球62座新投產的晶圓廠中有26座來自中國大陸,占比超過40%,成為增速最快的地區。隨著我國半導體材料行業的快速發展,預計2022年中國半導體材料市場規模將達127億美元。

數據來源:SEMI、中商產業研究院整理

(2)重點企業分析

下圖為我國半導體材料十強企業匯總一覽表:

資料來源:中商產業研究院整理

2.晶圓制造

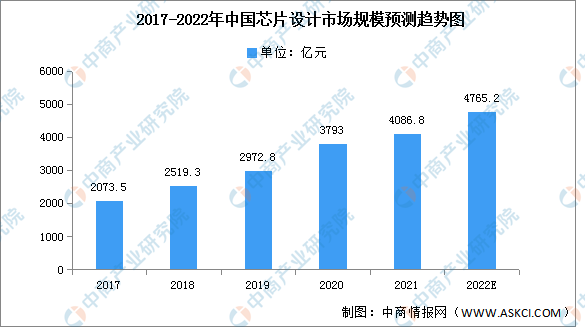

(1)芯片設計

芯片設計行業已經成為國內半導體產業中最具發展活力的領域之一,近年來,中國芯片設計產業在提升自給率、政策支持、規格升級與創新應用等要素的驅動下,保持高速成長的趨勢。數據顯示,芯片設計業銷售收入從2017年的2073.5億元增長到2020年的3793億元。預計2022年,中國芯片設計行業市場規模將達4765.2億元。

數據來源:Frost&Sullivan、中商產業研究院整理

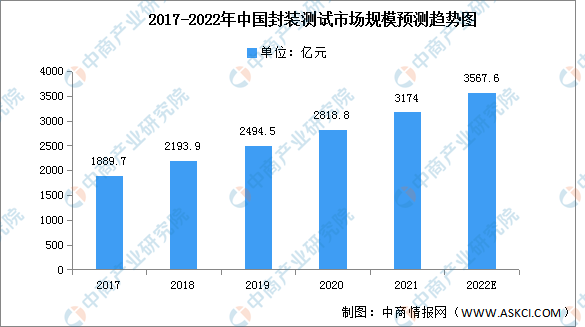

(2)封裝測試

封裝測試是將生產出來的合格晶圓進行切割、焊線、塑封,使芯片電路與外部器件實現電氣連接,并為芯片提供機械物理保護,并利用集成電路設計企業提供的測試工具,對封裝完畢的芯片進行功能和性能測試。數據顯示,2017-2020年,我國芯片封裝測試市場規模由1889.7億元增長至2818.8億元,年均復合增長率為14.26%。預計2022年市場份額將達到3567.6億元。

數據來源:Frost&Sullivan、中商產業研究院整理

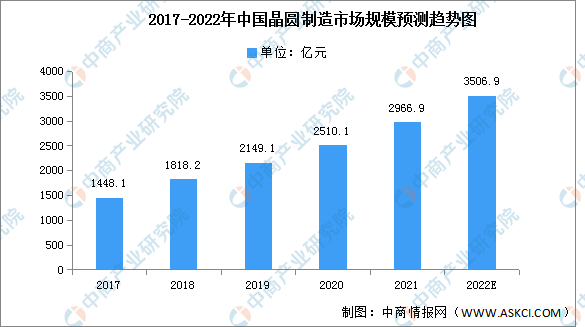

(3)晶圓制造

晶圓是指制作硅芯片所用的硅晶片,其原始材料是硅。高純度的多晶硅溶解后摻入硅晶體晶種,然后慢慢拉出,形成圓柱形的單晶硅。硅晶棒在經過研磨,拋光,切片后,形成硅晶圓片,也就是晶圓。硅晶圓作為制造芯片的基本材料,在產業中扮演著舉足輕重的地位。數據顯示,2017年中國晶圓制造行業市場規模達1448.1億元,到2020年,中國晶圓制造行業市場規模達2510.1億元。預計2022年,我國晶圓制造行業市場規模將超3000億元的市場規模。

數據來源:Frost&Sullivan、中商產業研究院整理

三、中游分析

1.市場規模

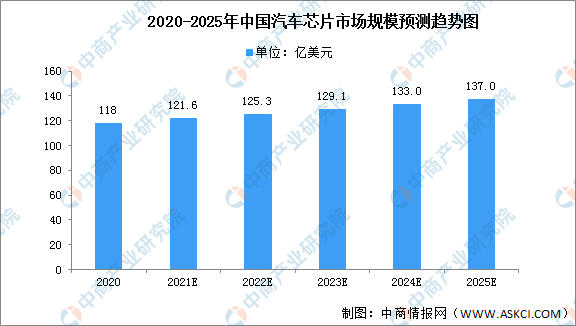

汽車半導體市場空間廣闊,我國作為汽車生產大國占據四分之一市場。我國作為汽車制造大國,汽車產量蟬聯全球第一,對汽車半導體需求旺盛,2020年中國汽車半導體市場規模約為118億美元,預計到2025年將達到137億美元,年均復合增長率達3.03%。

數據來源:中商產業研究院整理

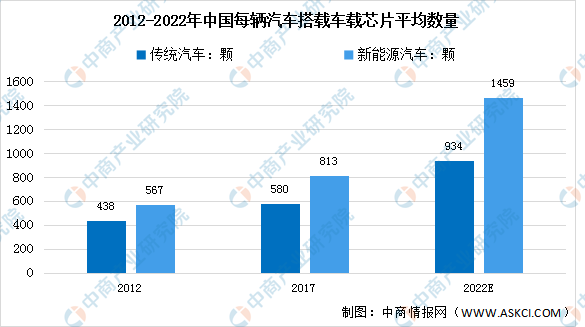

2.車載芯片使用情況

隨著技術的不斷進步,現代化汽車的車載芯片使用量越來越多。其中,新能源汽車芯片使用量普遍高于傳統汽車。預計2022年中國長途汽車每輛汽車搭載車載芯片平均約為934顆,新能源汽車約為1459顆。

數據來源:中國汽車工業協會、中商產業研究院整理

3.市場結構

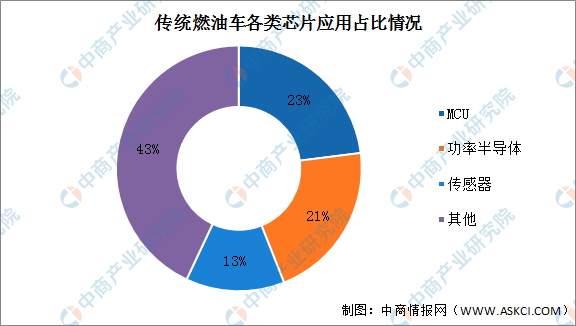

從半導體價值分配來看,純電動車功率半導體價值占比顯著提高。在傳統燃油車中,MCU價值占比最高,達到23%;其次為功率半導體,達到21%;傳感器排名第三,占比為13%。

數據來源:Strategy Analytics、中商產業研究院整理

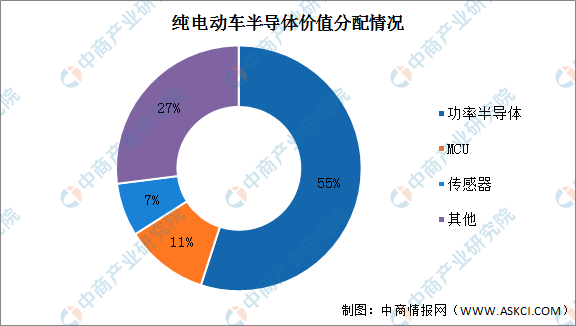

在典型的純電動汽車中,由于動力系統由內燃機過渡為電驅動系統,傳統機械結構的動力系統被電動機和電控系統取代,其中電控系統需要大量的逆變器,對IGBT、MOSFET等功率器件產生了大量需求,推動了功率半導體在純電動車的價值占比大幅提升至55%,MCU和傳感器價值占比分別為11%和7%。

數據來源:Strategy Analytics、中商產業研究院整理

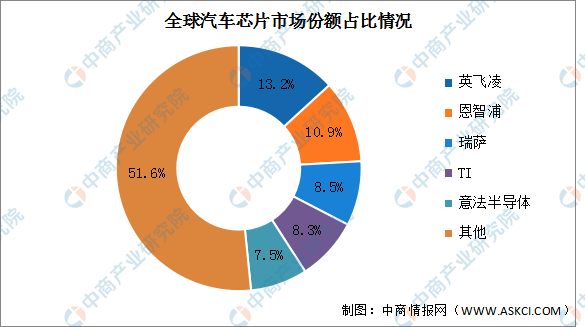

4.競爭格局

整體市場集中度較低,目前全球汽車芯片市場前五廠商占比接近50%。其中英飛凌占比最多,在英飛凌收購了Cypress之后,2020年憑借13.2%的市場份額占據第一。其次分別為恩智浦、瑞薩、TI及意法半導體,占比分別為10.9%、8.5%、8.3%及7.5%。

數據來源:中商產業研究院整理

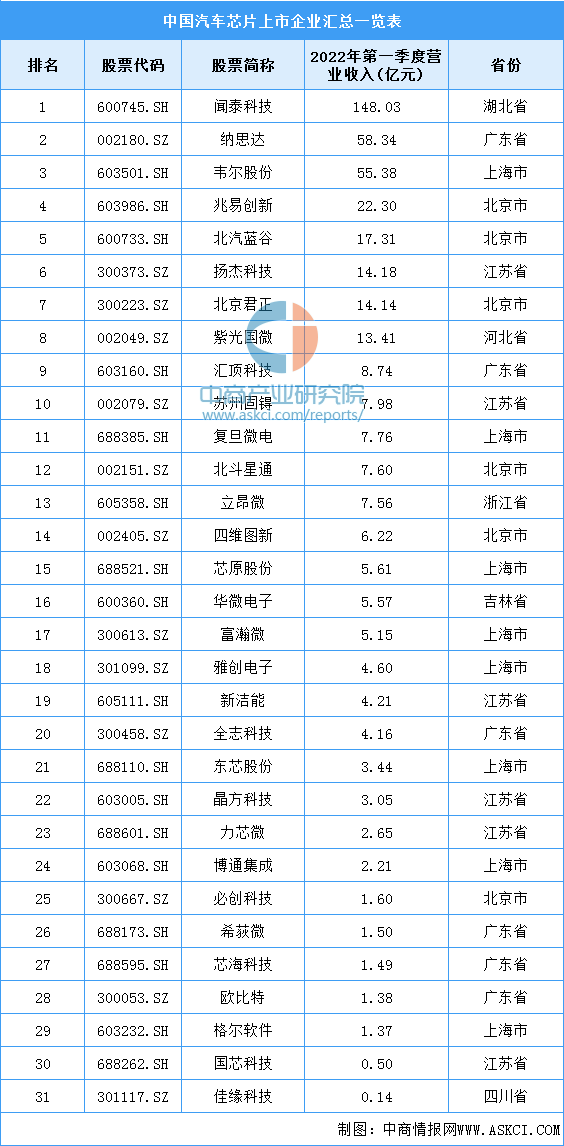

5.重點企業分析

資料來源:中商產業研究院整理

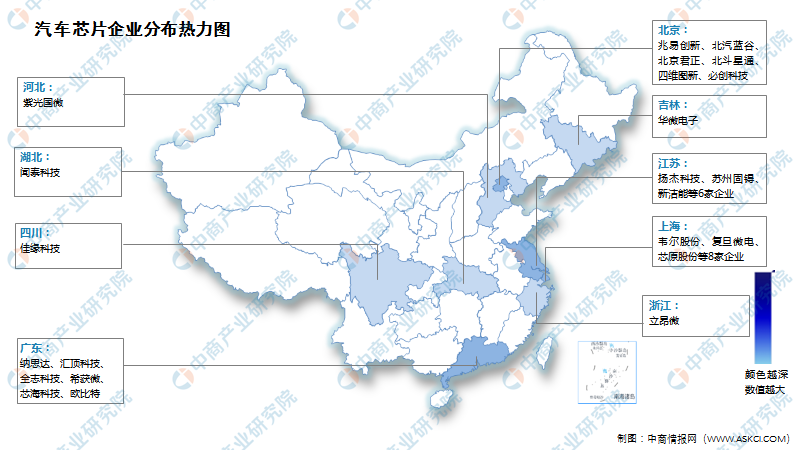

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

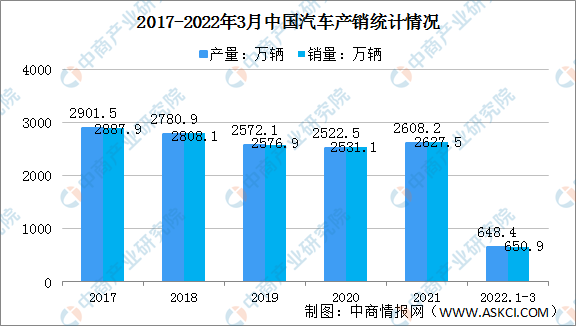

汽車

數據顯示,2022年3月,汽車產銷分別完成224.1萬輛和223.4萬輛,環比分別增長23.4%和28.4%,同比分別下降9.1%和11.7%。一季度,汽車產銷分別完成648.4萬輛和650.9萬輛,同比分別增長2.0%和0.2%。

數據來源:中汽協、中商產業研究院整理