2022年中國電解液行業(yè)產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 電解液

中商情報網(wǎng)訊:電解液是化學電池、電解電容等使用的介質(zhì),是離子傳輸?shù)妮d體。電解液在鋰電池正、負極之間起到傳導(dǎo)離子的作用,是鋰離子電池獲得高電壓、高比能等優(yōu)點的保證。

一、產(chǎn)業(yè)鏈

電解液產(chǎn)業(yè)鏈上游主要包括溶劑、溶質(zhì)、添加劑,其中溶劑包括碳酸乙烯酯、碳酸二甲酯等;溶質(zhì)主要指六氟磷酸鋰;電解液添加劑主要包括成膜添加劑、過充保護添加劑、高/低溫添加劑等。中游為電解液的分類,主要有液體電解液、固體電解液、熔鹽電解液等;電解液下游主要應(yīng)用于動力電池、消費電池、儲能電池、電容器。

資料來源:中商產(chǎn)業(yè)研究院整理

電解液產(chǎn)業(yè)鏈上游溶劑上市企業(yè)包括勝華新材、奧克股份等;溶質(zhì)企業(yè)包括永太科技、天際股份等;添加劑企業(yè)主要有華盛鋰電、孚日股份等。中游電解液重點企業(yè)包括天賜材料、新宙邦、杉杉股份、延安必康等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.電解液溶劑

近年來,新能源汽車市場空間的擴大帶動EC、DMC等主流電解液溶劑需求快速增長。數(shù)據(jù)顯示,中國電解液溶劑需求量由2016年的6萬噸增長至2020年的20.7萬噸,年均復(fù)合增長率為36.3%,預(yù)計2022年我國電解液溶劑需求量將達26.5萬噸。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

資料來源:中商產(chǎn)業(yè)研究院整理

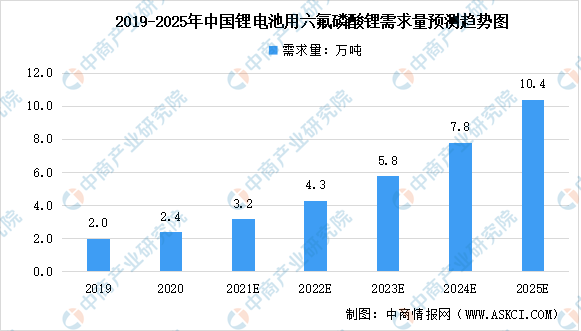

2.六氟磷酸鋰

六氟磷酸鋰是電解液的核心物質(zhì),是鋰離子電池電解液中最重要的溶質(zhì)且能與各種正負極材料匹配。隨著新能源汽車銷量的增長,六氟磷酸鋰的需求量快速上升。2020年鋰離子電池所需的六氟磷酸鋰達2.4萬噸,預(yù)計2025年鋰離子電池所需的六氟磷酸鋰約10.4萬噸,其中動力電池需要約5.4萬噸。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

從六氟磷酸鋰產(chǎn)能分布來看,目前國內(nèi)六氟磷酸鋰產(chǎn)能為5.65萬噸/年,CR4為55%,產(chǎn)能集中度較高。天賜材料、江蘇新泰、多氟多產(chǎn)能較高,占比分別為21%、14%、11%。必康股份、森田新能源占比均為9%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

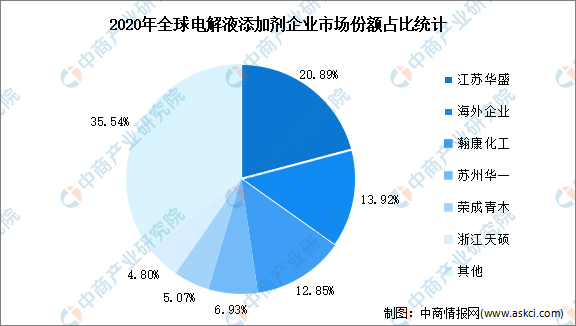

3.添加劑

電解液添加劑是電解液的重要組成部分,隨著鋰電池產(chǎn)業(yè)和新能源汽車等下游行業(yè)規(guī)模的不斷擴大,全球電解液添加劑需求量不斷擴大,出貨量穩(wěn)步提升。數(shù)據(jù)顯示,2020年,全球鋰電池電解液添加劑產(chǎn)量達1.64萬噸,2016-2020年復(fù)合年均增長率達16.5%,預(yù)計2022年將達2.19萬噸。

數(shù)據(jù)來源:QYResearch、中商產(chǎn)業(yè)研究院整理

從全球電解液添加劑企業(yè)市場份額來看,江蘇華盛是VC和FEC市場領(lǐng)先的供應(yīng)商之一,2020年在全球市場占有率中排名第一,市場占有率達20.89%。瀚康化工、蘇州華一、榮成青木、浙江天碩市場占有率分別為12.85%、6.93%、5.07%、4.80%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.上游重點企業(yè)

資料來源:中商產(chǎn)業(yè)研究院整理

二、中游分析

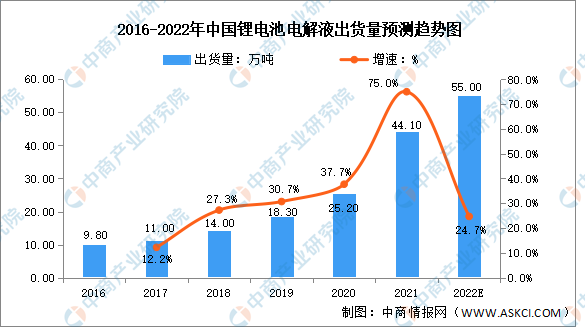

1.出貨量

隨著新能源汽車的快速發(fā)展,動力電池產(chǎn)量大幅增減,帶動電解液出貨量迅速增長。數(shù)據(jù)顯示,我國電解液出貨量由2016年的9.8萬噸增長至2021年的44.1萬噸,年均復(fù)合增長率為35.1%,預(yù)計2022年中國電解液出貨量將達55萬噸。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

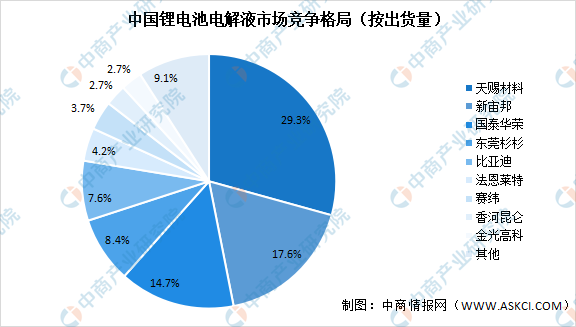

2.競爭格局

數(shù)據(jù)顯示,我國鋰電池電解液市場競爭格局中,按出貨量來看,天賜材料市場份額占比最大達29.3%。其次為新宙邦占比達17.6%,國泰華榮占比達14.7%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.區(qū)域消費分布

從我國電解液主要消費地區(qū)來看,華東、中南地區(qū)占據(jù)我國電解液絕大部分市場,其占比分別為53.85%、36.98%,西南地區(qū)、華北地區(qū)、東北地區(qū)、西北地區(qū)占比分別為7.38%、1.45%、0.18%、0.16%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.電解液重點企業(yè)

資料來源:中商產(chǎn)業(yè)研究院整理

5.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

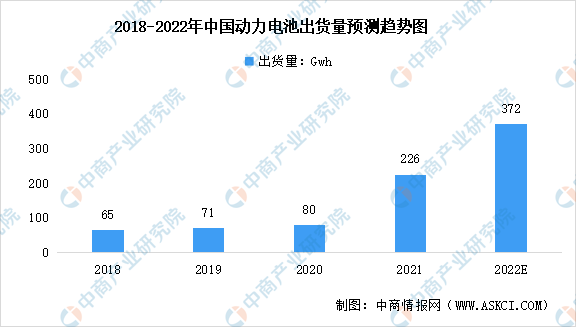

1.動力電池

電解液是動力電池的核心基礎(chǔ)材料之一。在國家政策大力支持下,未來新能源汽車滲透率將逐步上升,帶動動力電池需求增長。數(shù)據(jù)顯示,我國動力電池出貨量以51.5%的復(fù)合年均增長率快速增長,由2018年的65Gwh增至2021年的226Gwh。預(yù)計2022年將達372Gwh,市場空間巨大。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟、中商產(chǎn)業(yè)研究院整理

2.儲能電池

儲能電池是電解液的下游應(yīng)用領(lǐng)域之一。2021年中國儲能電池出貨量達48Gwh,同比增長2.6倍。其中,寧德時代儲能電池市場份額近六成,比亞迪緊隨其后,儲能電池市場份額16.0%。中航鋰電排名第三,儲能電池市場份額4.3%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

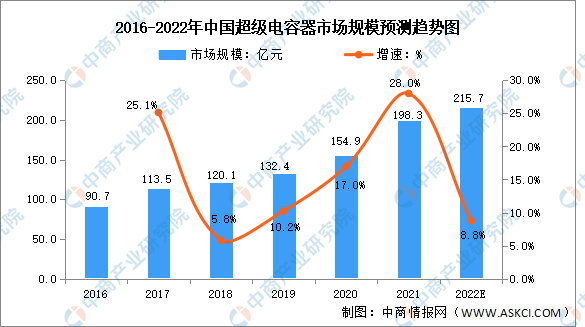

3.超級電容器

近年來,受益于新能源設(shè)備、電網(wǎng)建設(shè)、交通運輸、消費電子等下游行業(yè)的持續(xù)發(fā)展,我國超級電容器市場規(guī)模總體呈擴大趨勢。數(shù)據(jù)顯示,2021年我國超級電容器市場規(guī)模達198.3億元,同比增長28%,預(yù)計2022年將達215.7億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理