2023年中國AI芯片產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: AI芯片

中商情報網訊:AI芯片是一種專門用于人工智能計算的集成電路,是智能設備里不可缺少的核心器件。隨著人工智能及芯片技術的不斷成熟,以及云計算、VR、無人駕駛、智能手機等下游產業不斷地迭代升級,AI芯片產業正處于高速發展時期。

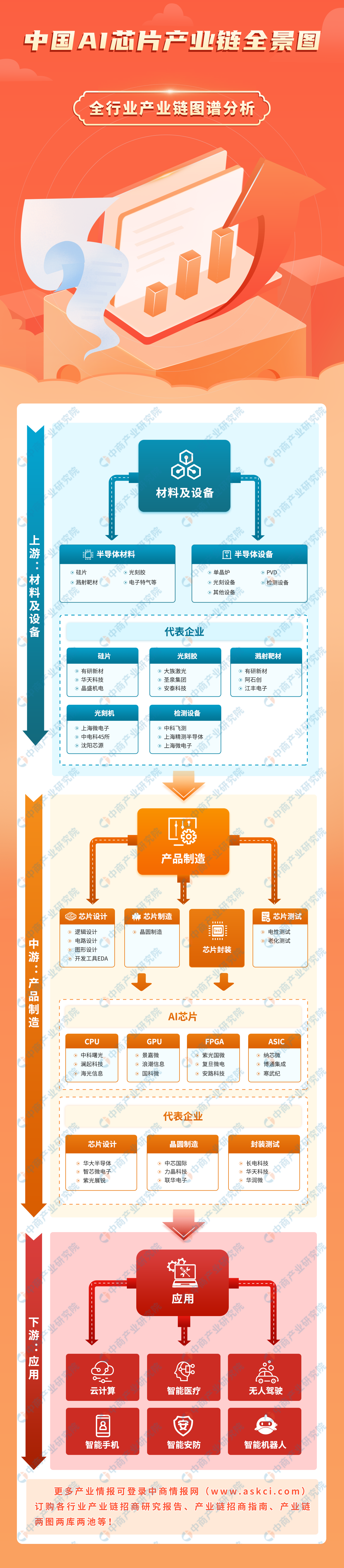

一、產業鏈

AI芯片產業鏈中,上游為半導體材料及半導體設備;中游為芯片設計、芯片制造、芯片封裝、芯片測試;下游廣泛應用于云計算、智能醫療、智能穿戴、智能手機、智能機器人、無人駕駛等領域。

資料來源:中商產業研究院整理

二、上游分析

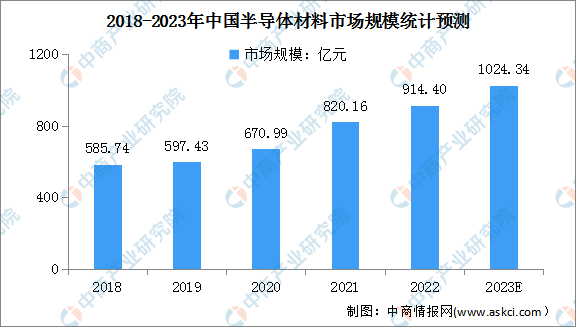

1.半導體材料

近年來,隨著國內半導體材料廠商不斷提升半導體產品技術水平和研發能力,中國半導體材料國產化進程加速,中國市場成為全球增速最快的市場。數據顯示,2022年國內半導體材料市場規模約914.4億元,同比增長11.5%。中商產業研究院預測,2023年我國半導體材料市場規模將增至1024.34億元,同比增長12.0%。

數據來源:SEMI、中商產業研究院整理

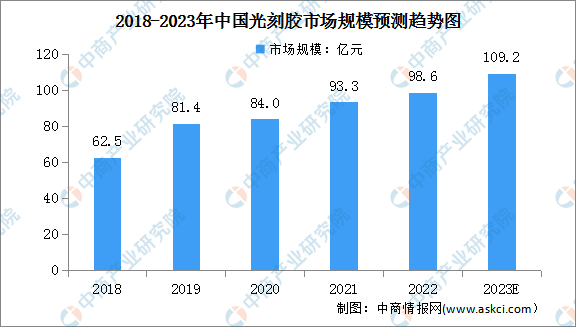

2.光刻膠

(1)市場規模

目前,我國光刻膠產業鏈雛形初現,從上游原材料、中游成品制造到下游應用均在逐步完善,且隨著下游需求的逐漸擴大,光刻膠市場規模顯著增長。數據顯示,我國光刻膠市場規模由2018年62.5億元增至2022年98.6億元,年均復合增長率為12.1%。中商產業研究院整理預測,2023年我國光刻膠市場規模可達109.2億元,同比增長10.8%。

數據來源:中商產業研究院整理

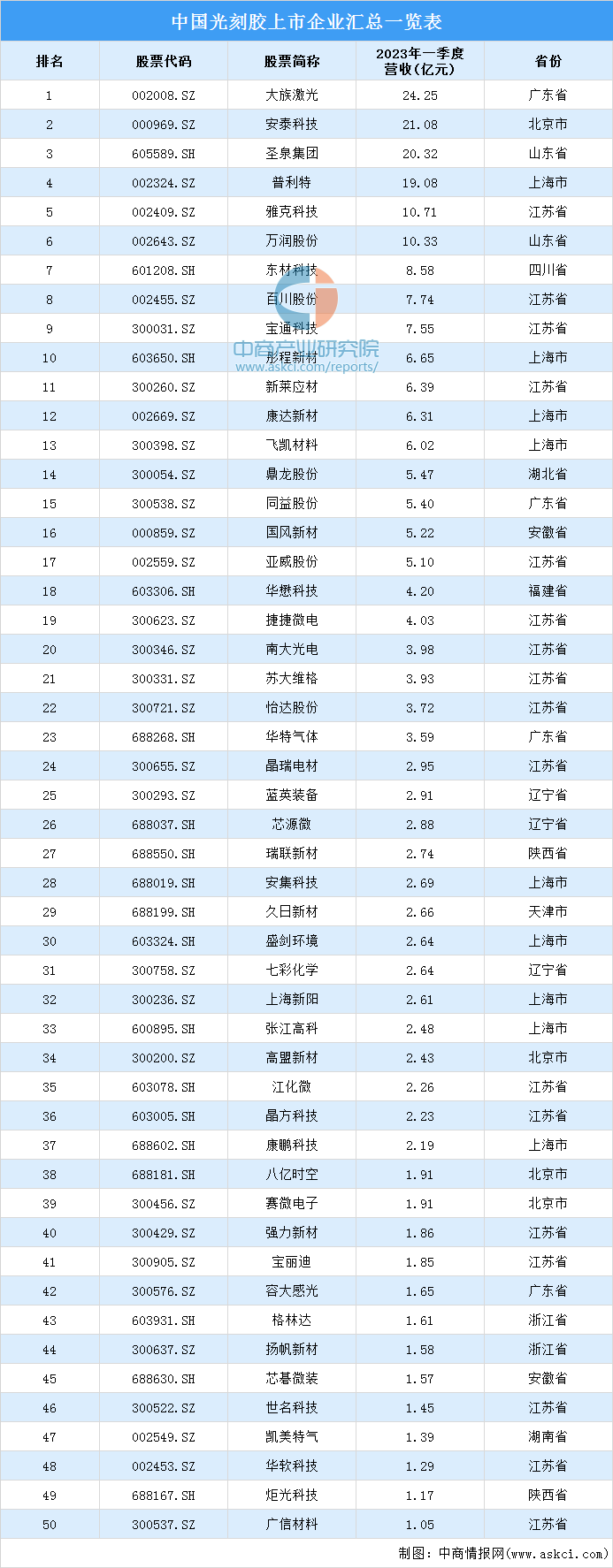

(2)重點企業分析

2023年一季度,光刻膠相關上市企業中,大族激光、安泰科技、圣泉集團營業收入位居前三,營收分別為24.25億元、21.08億元、20.32億元。從區域分布看,江蘇省企業最多,達17家。

資料來源:中商產業研究院整理

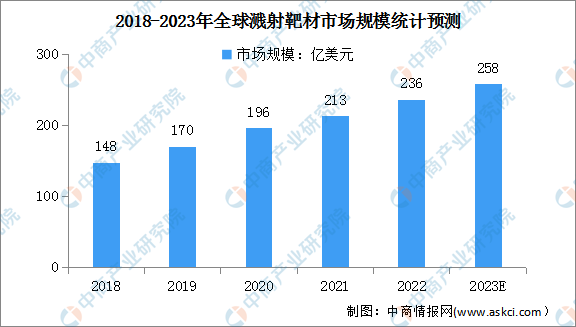

3.濺射靶材

隨著各類濺射薄膜材料在半導體集成電路、平面顯示、信息存儲等領域的廣泛應用,下游領域對濺射靶材這一高附加值功能材料的需求不斷增加,高性能濺射靶材市場規模日益擴大,呈快速增長態勢。數據顯示,2022年,全球濺射靶材市場規模上升至236億美元,同比增長10.8%。

未來,隨著物聯網、大數據、新型顯示、太陽能電池、節能玻璃等新型基礎設施和新型應用領域的發展,濺射靶材的終端應用領域將進一步擴大,全球濺射靶材市場規模仍將持續穩定增長,預計2023年其市場規模將達258億美元,同比增長9.3%。

數據來源:中商產業研究院整理

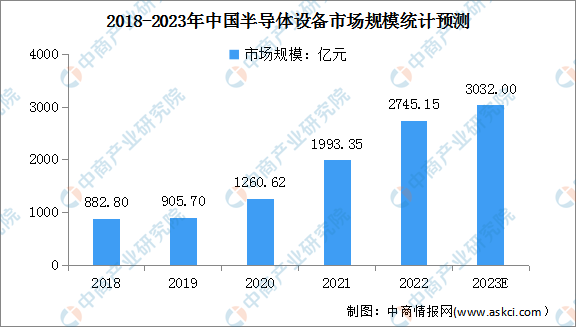

4.半導體設備

半導體設備是半導體產業的先導、基礎產業,具有技術壁壘高、研發周期長、研發投入高、制造難度大、設備價值高、客戶驗證壁壘高等特點,是半導體產業中最難攻克卻至關重要的一環。2022年我國半導體設備繼續增長,規模達到2745.15億元,同比增長37.7%。中商產業研究院預測,2023年我國半導體設備市場規模將達3032億元,同比增長10.4%。

數據來源:SEMI、中商產業研究院整理

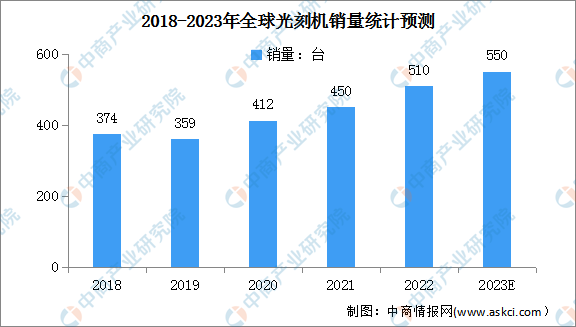

5.光刻機

(1)銷量

全球半導體設備行業復蘇,受益于下游晶圓巨大需求、服務器云計算和5G基礎建設的發展,相關芯片的需求增加。數據顯示,2022年全球光刻機銷量約為510臺,同比增長13.3%。隨著下游市場需求持續升高,中商產業研究院預測,2023全球光刻機市場仍將持續增長,銷量將超550臺,同比增長7.8%。

數據來源:中商產業研究院整理

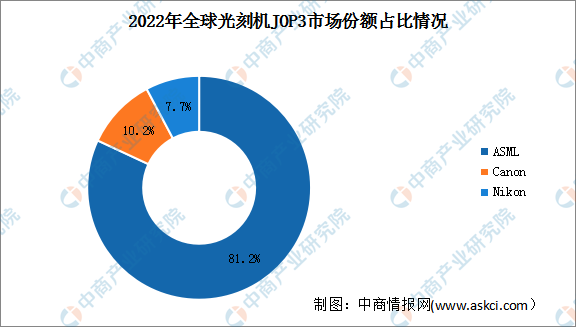

(2)競爭格局

全球光刻機市場的主要競爭者為ASML、Nikon和Canon。2022年三大企業光刻機營收合計接近200億美元,合計市場份額超過90%。其中,ASML光刻機營收約161億美元,較2021年增長了23%,Canon光刻機營收約為20億美元,Nikon光刻機業務營收約15億美元。ASML在全球光刻機TOP3市場份額占比82.1%,占據絕對龍頭地位。

數據來源:中商產業研究院整理

三、中游分析

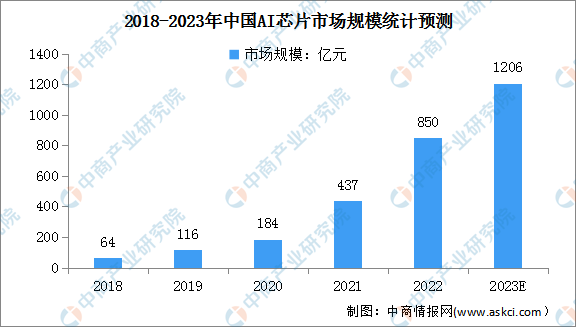

1.AI芯片市場規模

AI芯片主要應用于云計算、數據中心、邊緣計算、消費電子、智能制造、智能駕駛、智能金融及智能教育等領域。近年來,我國AI芯片受到廣泛關注,不斷涌現出新的生產設計商,行業市場規模不斷增長。數據顯示,2022年我國AI芯片市場規模達到850億元,同比增長94.6%。中商產業研究院預測,2023年我國AI芯片市場規模將增長至1206億元,同比增長41.8%。

數據來源:深圳市人工智能行業協會、中商產業研究院整理

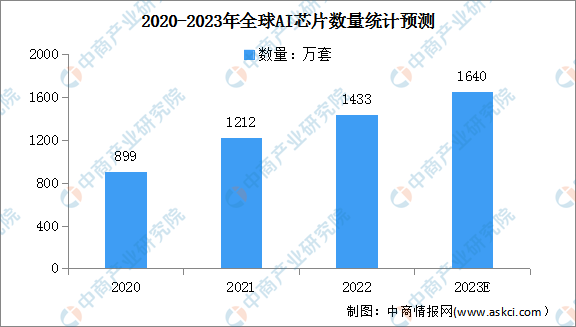

2.AI芯片數量情況

隨著自動駕駛級別的提高,AI芯片的需求正不斷增長。未來,L2和L3+級汽車都會用AI芯片來取代分立的MCU芯片,進行自動駕駛相關的計算工作。數據顯示,2022年全球AI芯片數量為1433萬套,同比增長18.2%。中商產業研究院預測,2023年AI芯片的數量將增至1640萬套,同比增長14.4%。

數據來源:中商產業研究院整理

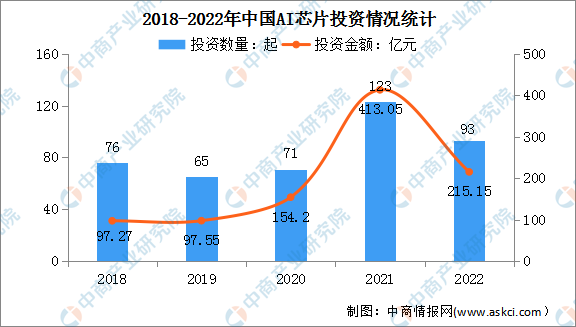

3.投資情況

近兩年,我國人工智能行業的投融資經歷了一輪暴漲,尤其是以AI芯片、數據平臺等為代表的AI基礎層投資不斷增長,投融資規模快速增長。數據顯示,2022年我國AI芯片投資數量共93起,投資金額達215.15億元,同比下降47.9%。

數據來源:IT桔子、中商產業研究院整理

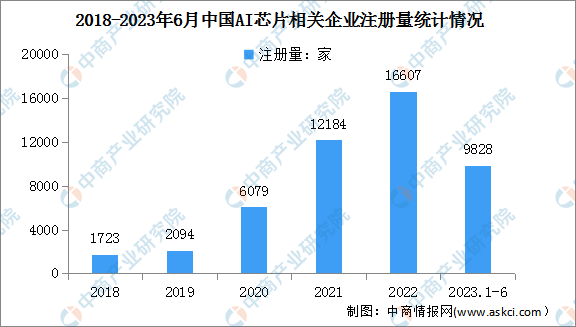

4.企業注冊量

近年來,我國AI芯片企業注冊量快速增長,由2018年的1723家迅速增長至2022年的16607家,年均復合增長率達72.6%。最新數據顯示,2023年1-6月,我國AI芯片企業注冊量達9828家,同比增長39.6%。

數據來源:企查查、中商產業研究院整理

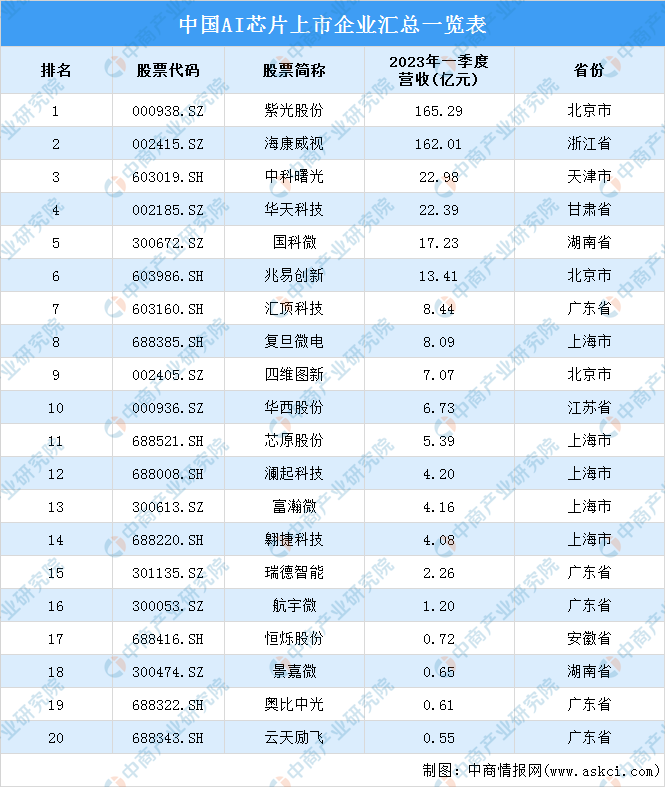

5.重點企業分析

2023年一季度,AI芯片相關上市企業共20家。其中,紫光股份營業收入最高,達165.29億元,其次,海康威視營業收入達162.01億元,排第二。從區域分布看,上海市、廣東省企業較多,各5家。

資料來源:中商產業研究院整理

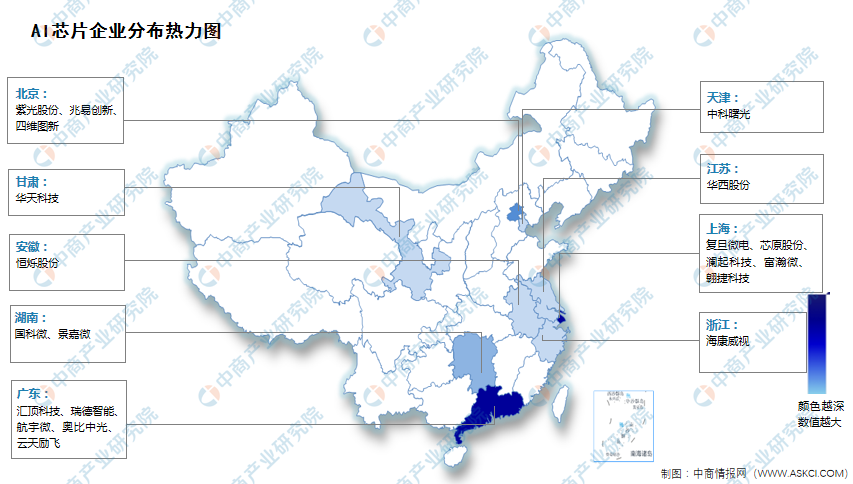

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

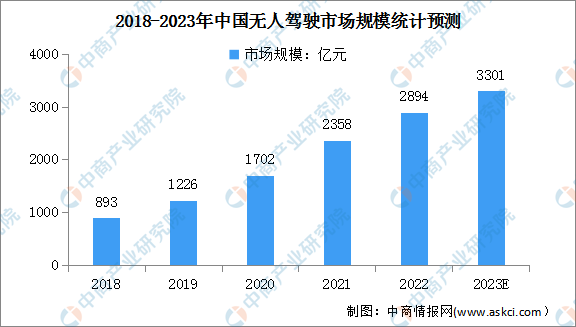

1.無人駕駛

目前,我國積極發展智能網聯汽車,無人駕駛技術進一步推動BAT等企業進入市場、加大投入研發技術,無人駕駛市場正處于快速發展階段。數據顯示,2018-2022年我國無人駕駛市場規模由893億元增至2894億元,年均復合增長率為34.2%。中商產業研究院預測,2023年我國無人駕駛市場規模將超3000億元,同比增長14.1%。

數據來源:中商產業研究院整理

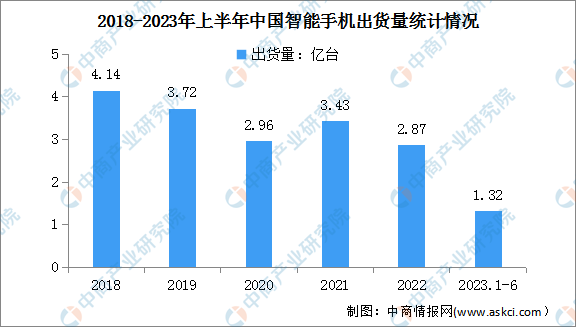

2.智能手機

我國經濟在防疫政策放開后回暖向好,市場將會在2023年下半年有溫和的復蘇。2023年上半年中國智能手機出貨量約為1.32億臺,其中,2023年第二季度,中國智能手機市場出貨同比下滑5%至6430萬臺。

數據來源:canalys、中商產業研究院整理

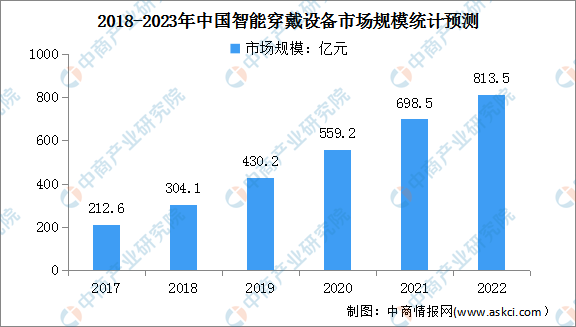

3.智能穿戴設備

隨著社會經濟的發展與居民可支配收入的提高,居民的購買力逐漸增強,我國智能穿戴設備行業快速發展。同時,由于元器件、操作系統及開發平臺等技術的發展,我國智能穿戴設備行業的技術水平持續提高。數據顯示,我國智能穿戴設備市場規模由2018年的304.1億元增長至2022年的813.5億元,年均復合增長率達27.9%。中商產業研究院預測,2023年我國智能穿戴設備市場規模將達934.7億元,同比增長14.9%。

數據來源:弗若斯特沙利文、中商產業研究院整理