2023年中國光刻膠產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 光刻膠

中商情報網訊:光刻膠又名“光致抗蝕劑”,是一種在紫外光等光照或輻射下,其溶解度會發生變化的薄膜材料。光刻膠是一種重要的半導體材料,在半導體產業中占有重要地位。隨著半導體技術的發展,光刻膠的發展前景也越來越廣闊。

一、產業鏈

光刻膠產業鏈上游為原材料,包括樹脂、單體、光引發劑和溶劑等;中游為光刻膠制造環節,光刻膠產品主要包括PCB光刻膠、面板光刻膠、半導體光刻膠。下游為應用環節,主要包括PCB、半導體、面板顯示、芯片等。

圖片來源:中商產業研究院

二、上游分析

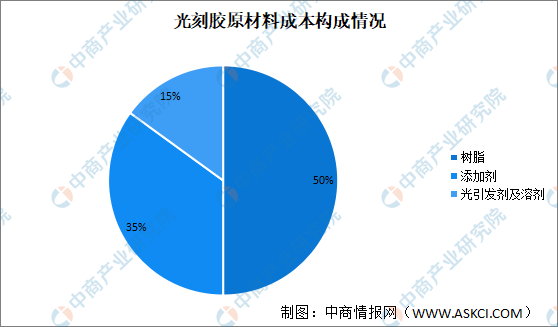

1.原材料成本構成

光刻膠是由樹脂、添加劑(包括單體、助劑)、光引發劑和溶劑等組成的對光敏感的混合液體。從成本構成來看,樹脂占比最大約50%,其次是添加劑(包括單體、助劑)占比約35%,光引發劑、溶劑成本合計占比約15%。

數據來源:中商產業研究院整理

2.合成樹脂

隨著國民經濟和石油化工產業的發展,中國合成樹脂生產規模不斷擴大,行業工藝技術水平不斷提高,產品產量不斷增加。中商產業研究院發布的《2023-2029中國合成樹脂市場現狀研究分析與發展前景預測報告》顯示,2022年中國合成樹脂產量11366.9萬噸,同比增長1.5%。中商產業研究院分析師預測,2023年中國合成樹脂產量將達11621.6萬噸。

數據來源:國家統計局、中商產業研究院數據庫

3.原材料產業競爭格局

根據Trendbank數據,全球光刻膠原料的主要生產企業分別位于日本、美國、中國、韓國、英國以及荷蘭。其中所屬地在日本企業最多,占據全球光刻膠原材料生產企業數量的49%。中國企業數量占比29%,但我國技術水平仍與國際水平相差較大,產量和規模較小,且品種規格較為單一,主要原料仍然依賴進口,日韓及歐美廠商仍占據主要地位。

數據來源:Trendbank、中商產業研究院整理

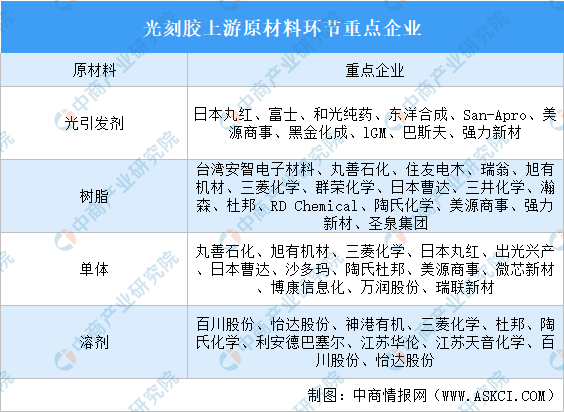

4.原材料重點企業介紹

我國光刻膠原材料被外企壟斷,本土企業規模小,國產化率低,由此增加了國內光刻膠生產成本以及供應鏈風險。

資料來源:中商產業研究院整理

三、中游分析

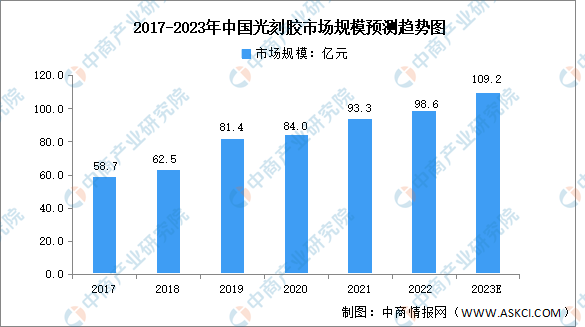

1.光刻膠市場規模

目前,我國光刻膠產業鏈雛形初現,從上游原材料、中游成品制造到下游應用均在逐步完善,且隨著下游需求的逐漸擴大,光刻膠市場規模顯著增長。中商產業研究院發布的《2024-2029全球及中國光刻膠和光刻膠輔助材料行業發展現狀調研及投資前景分析報告》顯示,我國光刻膠市場規模由2017年58.7億元增至2022年98.6億元,年均復合增長率為10.9%。中商產業研究院分析師預測,預計2023年我國光刻膠市場規模可達109.2億元。

數據來源:中商產業研究院整理

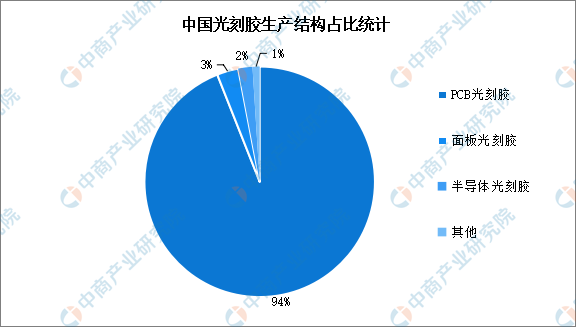

2.光刻膠產品結構

光刻膠可以分為面板光刻膠(LCD光刻膠)、PCB光刻膠和半導體光刻膠(芯片光刻膠),其中半導體光刻膠生產難度較高。

全球光刻膠產品占比中,三種光刻膠生產結構較為均衡,相比之下,我國光刻膠行業發展起步較晚,生產能力主要集中在PCB光刻膠等中低端產品,其中PCB光刻膠占比達94%,而半導體光刻膠等高端產品仍需大量進口,自給率較低。未來隨著光刻膠企業生產能力的提高,我國光刻膠生產結構將會進一步優化。

數據來源:中商產業研究院整理

3.光刻膠國產化程度

從光刻膠國產化程度來看,生產技術難度較低的PCB光刻膠國產化程度較高,面板光刻膠和半導體光刻膠國產化程度很低,半導體光刻膠是技術難度最高但成長性最好的細分市場,其中G/I線光刻膠國產替代率相對較高,而EUV光刻膠國產替代化程度最低,目前還處于研發階段。

資料來源:中商產業研究院整理

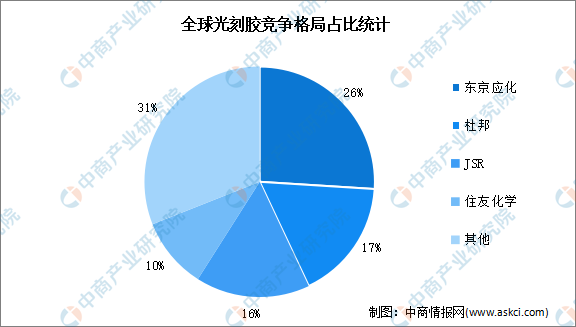

4.光刻膠行業競爭格局

光刻膠市場被東京應化、杜邦、JSR、住友化學等國外巨頭所壟斷,日企在全球光刻膠市場中占據重要地位。其中,東京應化市場份額占比最高達26%,杜邦、JSR、住友化學市場份額占比分別為17%、16%、10%。

數據來源:中商產業研究院整理

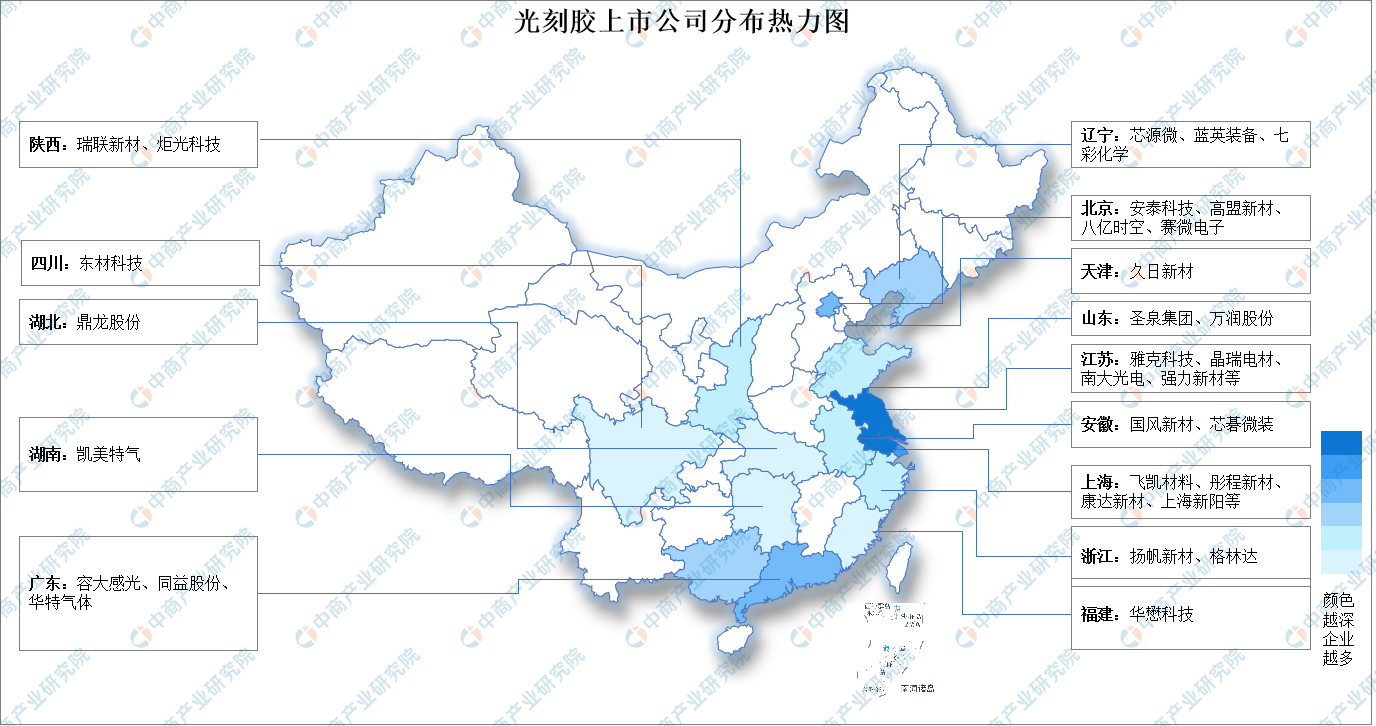

5.光刻膠重點企業介紹

中國光刻膠上市公司主要集中在東南沿海地區,其中,江蘇上市公司最多達16家,上海9家,廣東、北京各4家。

數據來源:中商產業研究院整理

6.光刻膠企業熱力分布圖

數據來源:中商產業研究院整理

四、下游分析

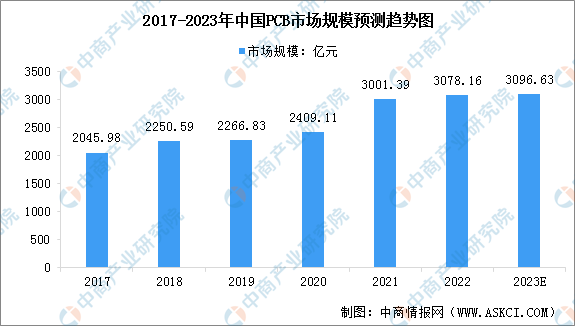

1.PCB市場規模

中商產業研究院發布的《2024-2029中國5G PCB市場現狀及未來發展趨勢》顯示,2022年中國PCB市場規模3078.16億元,同比增長2.6%。以ChatGPT為代表的人工智能技術的快速發展,將推動AI服務器及人工智能領域產品的大爆發,未來5年,5G、人工智能、物聯網、工業4.0、云端服務器、存儲設備、汽車電子等將成為驅動PCB需求增長的新方向。與此同時,全球電子整機以及汽車行業需求疲軟,將對PCB行業產生一定影響,2023年中國PCB市場增速將放緩。對此,中商產業研究院分析師預測,2023年我國PCB市場規模可達3096.63億元。

注:按1美元=6.8775元換算

數據來源:Prismark、中商產業研究院整理

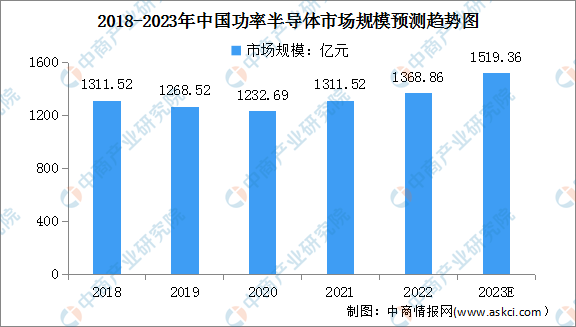

2.半導體

近年來,功率半導體作為實現電氣化系統自主可控以及節能環保的核心零部件,在智能電網、新能源汽車等領域需求量將大幅提升。中商產業研究院發布的《2024-2029年半導體材料市場投資分析報告》顯示,2022年中國功率半導體市場規模約為1368.86億元(191億美元),同比增長4.4%。中商產業研究院分析師預測,2023年中國功率半導體市場規模將進一步增長至1519.36億元。

數據來源:Omdia、中商產業研究院整理

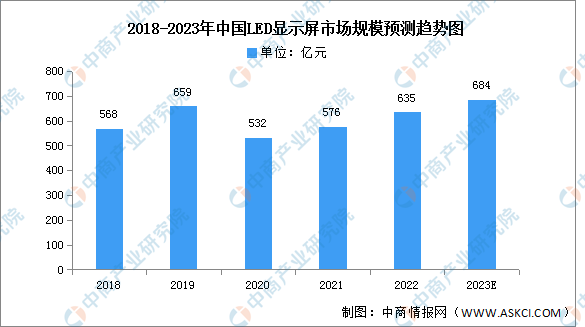

3.顯示屏

2020年,我國LED顯示屏市場規模有所下降,主要因為國內LED顯示屏企業受外貿企業回歸,競爭加大,采取降價促銷以穩定市場。中商產業研究院發布的《2024-2029中國高溫LED顯示屏市場現狀及未來發展趨勢》顯示,2022年我國LED顯示屏總體市場規模635億元,同比增長10.2%。中商產業研究院分析師預測,預計2023年市場規模將達684億元。

數據來源:GGII、中商產業研究院整理