2023年中國OLED產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: OLED

中商情報網(wǎng)訊:各消費電子頭部企業(yè)技術(shù)加速迭代,帶動OLED高端顯示屏滲透率持續(xù)提升。現(xiàn)階段我國OLED面板廠產(chǎn)能擴大、增加研發(fā)投入,積極攻克主要材料供應(yīng),OLED產(chǎn)業(yè)鏈的國產(chǎn)化進程有望加速推進。

一、產(chǎn)業(yè)鏈

中國OLED產(chǎn)業(yè)鏈上游為原材料及設(shè)備,中游為OLED生產(chǎn)與組裝,下游為不同應(yīng)用領(lǐng)域。

圖片來源:中商產(chǎn)業(yè)研究院

二、上游分析

1.OLED材料

OLED材料可分為發(fā)光材料和基礎(chǔ)材料兩種,兩者占OLED屏幕物料成本的30%左右。中商產(chǎn)業(yè)研究院發(fā)布的《2023年中國OLED行業(yè)市場研究報告》數(shù)據(jù)顯示,2022年中國OLED材料市場規(guī)模約為42.3億元,同比增長25.89%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年市場規(guī)模將達50億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

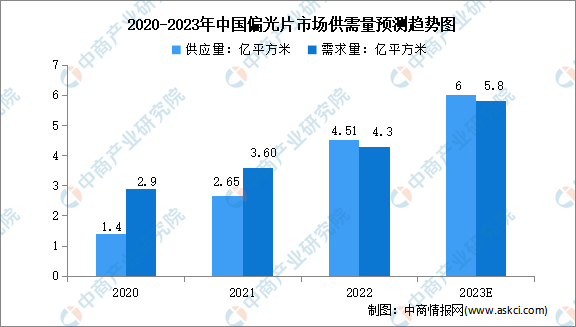

2.偏光片

(1)供需情況

偏光片是新型顯示最重要的核心主材之一,對于顯示性能的提升和技術(shù)的進步發(fā)揮著至關(guān)重要的作用。我國是偏光片產(chǎn)銷大國,市場需求量巨大。中商產(chǎn)業(yè)研究院發(fā)布的《2023年中國偏光片行業(yè)研究報告》數(shù)據(jù)顯示,2022年中國偏光片供應(yīng)量為4.51億平方米,同比增長70.2%;偏光片需求量為4.3億平方米,同比增長19.4%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年我國偏光片供應(yīng)量和需求量將分別增至6億平方米、5.8億平方米。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)競爭格局

近年來,偏光片企業(yè)不斷擴大產(chǎn)能、偏光片投融資向好。從企業(yè)市場規(guī)模占比來看,住友化工市場份額占比最高,達22.1%。其次,本土企業(yè)杉金光電積極建設(shè)全球領(lǐng)先的偏光片產(chǎn)線,市場份額占比達17.7%。日東電工、盛波光電、三利譜、恒美光電占比分別為17.5%、7.1%、3.6%、3.4%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

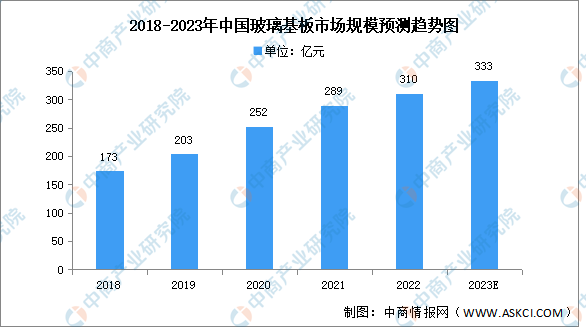

3.玻璃基板

(1)玻璃基板

玻璃基板行業(yè)具有高技術(shù)壁壘,行業(yè)主要受美國和日本企業(yè)壟斷,為填補國內(nèi)空白,國內(nèi)企業(yè)不斷加大對玻璃基板的研發(fā)。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029全球與中國半導(dǎo)體封裝用玻璃基板市場現(xiàn)狀及未來發(fā)展趨勢》顯示,2022年市場規(guī)模約為310億元,同比增長7.3%,中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年市場規(guī)模將達333億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

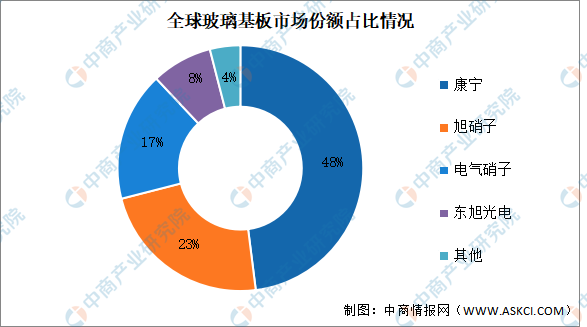

(2)競爭格局

康寧在玻璃基板行業(yè)中占據(jù)主導(dǎo)地位,目前占比達48%,接近市場的一半。其次分別為旭硝子、電氣硝子、東旭光電,占比分別為23%、17%、8%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.PCB

以ChatGPT為代表的人工智能技術(shù)的快速發(fā)展,將推動AI服務(wù)器及人工智能領(lǐng)域產(chǎn)品的大爆發(fā),未來5年,5G、人工智能、物聯(lián)網(wǎng)、工業(yè)4.0、云端服務(wù)器、存儲設(shè)備、汽車電子等將成為驅(qū)動PCB需求增長的新方向。

中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國印制電路板行業(yè)分析及投資咨詢報告》顯示,2021年市場規(guī)模達3001.39億元,同比增長24.59%,2022年市場規(guī)模約達3078.16億元。與此同時,全球電子整機以及汽車行業(yè)需求疲軟,將對PCB行業(yè)產(chǎn)生一定影響,中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年中國PCB市場增速將放緩,達到3096.63億元。

數(shù)據(jù)來源:Prismark、中商產(chǎn)業(yè)研究院整理

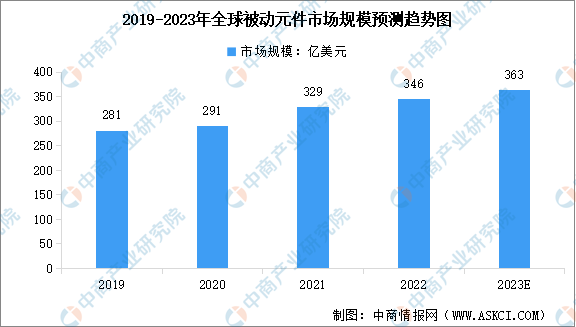

5.被動元件

被動元件是不可缺少的基礎(chǔ)元件,隨著萬物互聯(lián)、智能化、數(shù)字化時代來臨和全球“碳達峰、碳中和”背景下新能源產(chǎn)業(yè)快速發(fā)展以及下游市場應(yīng)用場景的擴展和升級,全球電力電子行業(yè)呈現(xiàn)強勁發(fā)展勢頭,帶動被動元件市場規(guī)模持續(xù)擴大。中商產(chǎn)業(yè)研究院發(fā)布的《2023-2028年中國被動元件產(chǎn)業(yè)鏈專題研究及發(fā)展前景預(yù)測評估報告》顯示,2022年全球被動元件市場規(guī)模達約346億美元,中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年市場規(guī)模將增至363億美元。

數(shù)據(jù)來源:ECIA、中商產(chǎn)業(yè)研究院整理

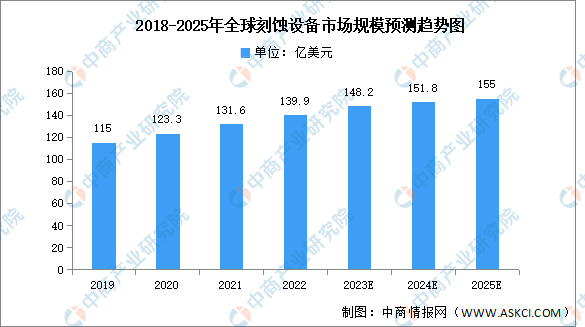

6.刻蝕設(shè)備

中商產(chǎn)業(yè)研究院發(fā)布的《2023-2028年全球蝕刻機市場前景及投資機會研究報告》顯示,2022年全球刻蝕設(shè)備市場規(guī)模達139.9億美元,同比增長6.3%。受終端應(yīng)用市場蓬勃發(fā)展、及半導(dǎo)體制造技術(shù)升級驅(qū)動,中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年全球刻蝕設(shè)備市場規(guī)模將增長至155億美元。

數(shù)據(jù)來源:Gartner、中商產(chǎn)業(yè)研究院整理

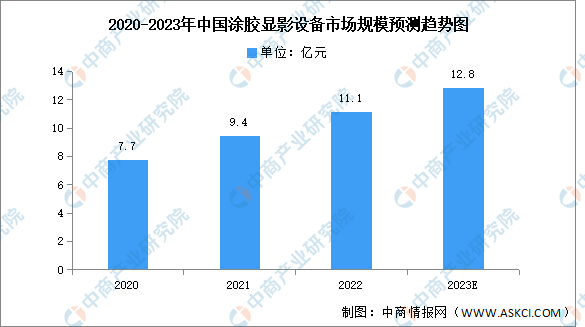

7.涂膠顯影設(shè)備

涂膠/顯影機作為光刻機的輸入和輸出設(shè)備,主要通過機械手使晶圓在各系統(tǒng)之間傳輸和處理,從而完成晶圓的光刻膠涂覆、固化、顯影、堅膜等工藝過程,是集成電路制造過程中不可或缺的關(guān)鍵處理設(shè)備。中商產(chǎn)業(yè)研究院發(fā)布的《2017-2027全球及中國半導(dǎo)體設(shè)備行業(yè)深度研究報告》顯示,2021年中國涂膠顯影設(shè)備市場規(guī)模達9.4億元,同比增長21.7%,2022年市場規(guī)模約為11.1億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年市場規(guī)模將達12.8億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

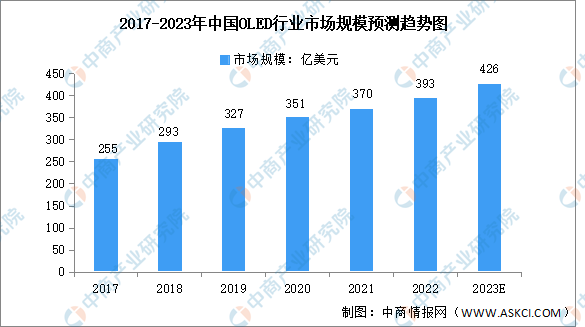

1.市場規(guī)模

我國是全球最大的消費電子商品市場,應(yīng)用市場廣闊。近年來,我國在顯示產(chǎn)業(yè)投入不斷增加,推動國產(chǎn)面板廠商的崛起,OLED行業(yè)市場規(guī)模持續(xù)增長。中商產(chǎn)業(yè)研究院發(fā)布的《2023年中國OLED行業(yè)市場研究報告》數(shù)據(jù)顯示,2022年我國OLED市場規(guī)模約為393億美元,同比增長6.2%。未來,隨著智能終端用戶不斷增加和智能終端設(shè)備的更新迭代,中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年我國OLED市場規(guī)模將達426億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

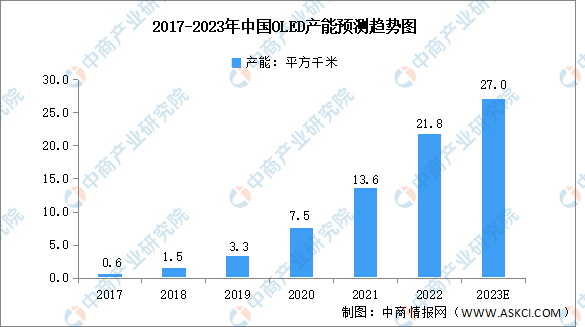

2.產(chǎn)能

近年來,隨著我國OLED技術(shù)的不斷提升和產(chǎn)能的持續(xù)釋放,京東方、維信諾、和輝光電、華星光電、深天馬等中國面板廠商已強勢崛起。中商產(chǎn)業(yè)研究院發(fā)布的《2023年中國OLED行業(yè)市場研究報告》數(shù)據(jù)顯示,2021年,中國OLED產(chǎn)能達到13.6平方千米;2022年,中國OLED產(chǎn)能增至21.8平方千米,同比增長60.3%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年我國OLED產(chǎn)能將達27平方千米。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

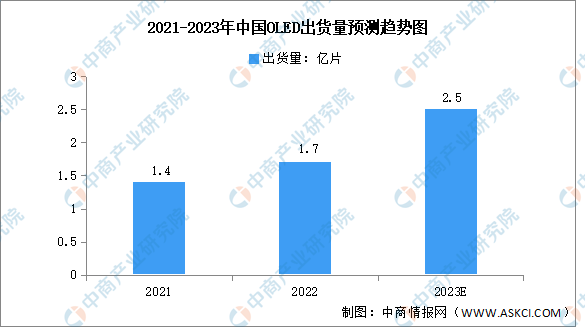

3.出貨量

2022年我國OLED面板出貨量約1.7億片,同比增長21.3%,占全球的比重為29.1%。2023年上半年,京東方、維信諾、華星光電、深天馬等紛紛建立柔性O(shè)LED面板廠,同時積極布局更高世代產(chǎn)線。

國產(chǎn)OLED出貨量和市場份額也在持續(xù)提升。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年我國OLED出貨量將達2.5億片。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.滲透率

近年來,隨著OLED技術(shù)優(yōu)勢逐漸體現(xiàn),OLED面板滲透率正在顯著提升。2022年中國OLED面板滲透率約為47.7%,中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年滲透率將達50.7%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

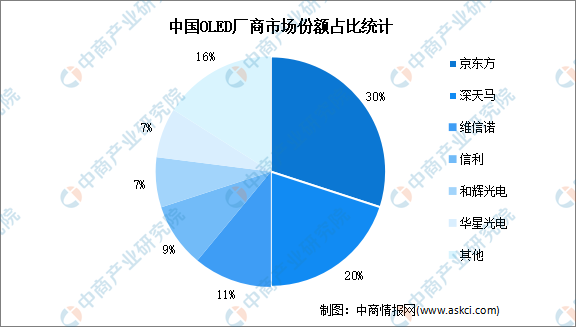

5.競爭格局

從我國OLED廠商市場份額占比來看,頭部企業(yè)京東方、深天馬產(chǎn)能占比高,分別為30%、20%。其次,維信諾、信利、和輝光電、華星光電占比分別為11%、9%、7%、7%,面板廠商市場集中度較高。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

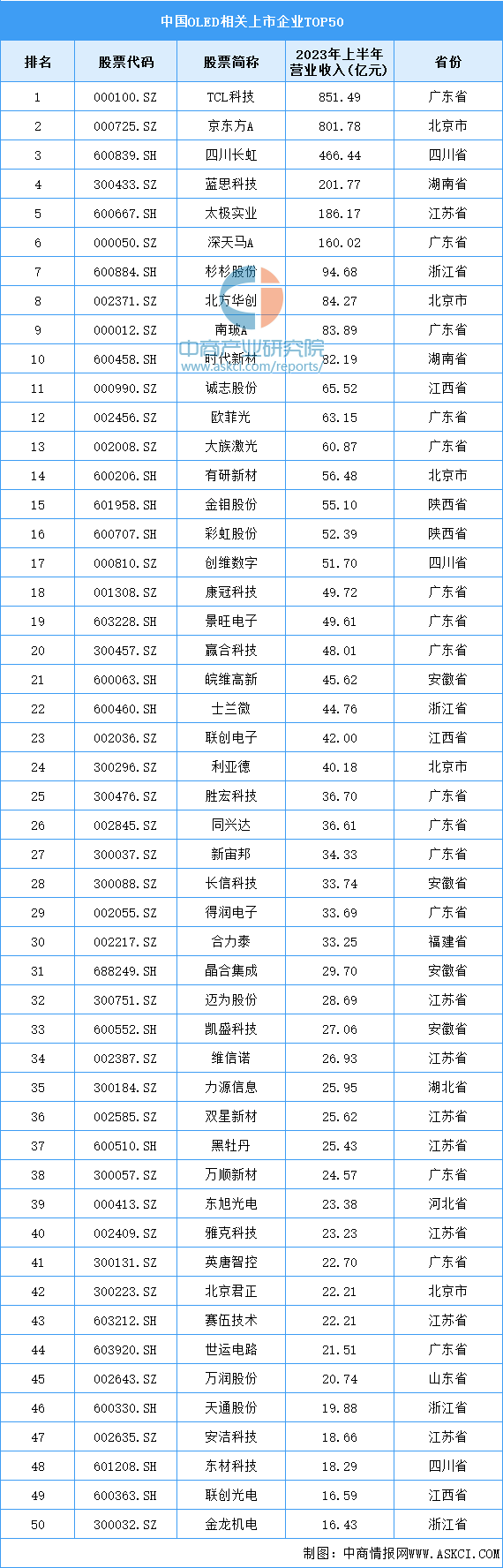

6.重點企業(yè)分析

目前中國OLED上市相關(guān)企業(yè)主要分布在廣東省和江蘇省,均超過20家。

資料來源:中商產(chǎn)業(yè)研究院整理

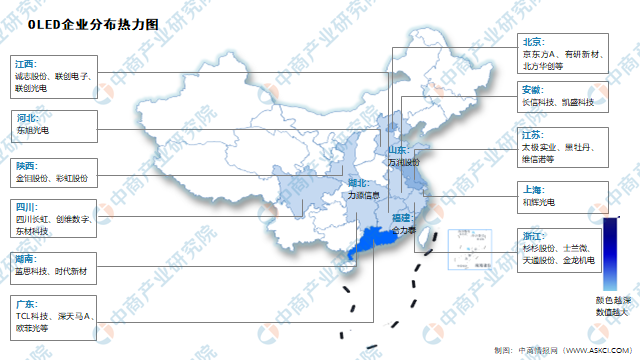

7.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.智能手機

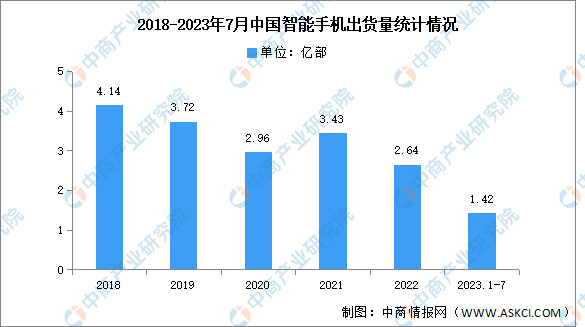

智能手機是具有獨立的操作系統(tǒng),獨立的運行空間,可以由用戶自行安裝軟件、游戲、導(dǎo)航等第三方服務(wù)商提供的設(shè)備,并可以通過移動通訊網(wǎng)絡(luò)來實現(xiàn)無線網(wǎng)絡(luò)接入的手機類型的總稱。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國手機行業(yè)分析與投資策略報告》顯示,中國智能手機市場在近三年來一直持續(xù)走低,2023年7月,智能手機出貨量1728.7萬部,同比下降9.6%。2023年1-7月,智能手機出貨量1.42億部,同比下降7.3%。

數(shù)據(jù)來源:信通院、中商產(chǎn)業(yè)研究院整理

2.可穿戴設(shè)備

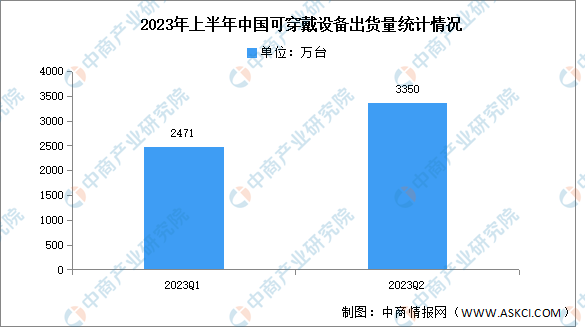

可穿戴設(shè)備市場開始恢復(fù)增長。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國可穿戴設(shè)備行業(yè)市場前景預(yù)測及未來發(fā)展趨勢報告》顯示,2023年第一季度中國可穿戴設(shè)備市場出貨量為2471萬臺,同比下降4.1%。新的一年盡管疫情政策放開,戶外活動和出行基本恢復(fù),但可穿戴市場就渠道端出貨而言仍然低迷;2023年第二季度中國可穿戴設(shè)備市場出貨量為3350萬臺,同比增長17.3%,是自2022年以來季度最大規(guī)模出貨。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

3.電腦

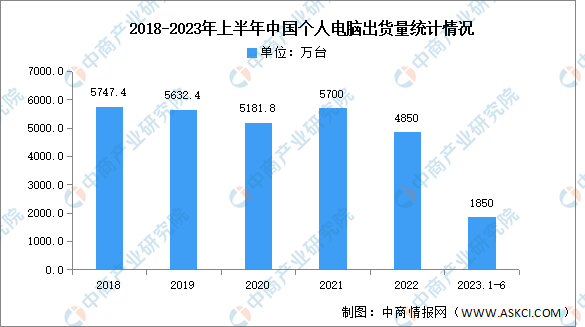

中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國電腦市場前景及投資機會研究報告》顯示,2023年上半年中國個人電腦出貨量達1850萬臺,其中,2023年第二季度,中國大陸個人電腦(臺式機、筆記本和工作站)出貨降幅有所放緩,同比下跌19%至960萬臺。截至7月,經(jīng)濟復(fù)蘇不及預(yù)期,商用領(lǐng)域的IT投資保持謹慎。

數(shù)據(jù)來源:canalys、中商產(chǎn)業(yè)研究院整理