2025年中國(guó)換電行業(yè)產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 換電行業(yè) 產(chǎn)業(yè)鏈 市場(chǎng)規(guī)模 換電站 動(dòng)力電池 電池回收

中商情報(bào)網(wǎng)訊:換電行業(yè)正從“政策驅(qū)動(dòng)”向“市場(chǎng)驅(qū)動(dòng)”轉(zhuǎn)型,隨著電池標(biāo)準(zhǔn)化推進(jìn)、技術(shù)成本下降及用戶習(xí)慣養(yǎng)成,預(yù)計(jì)到2030年,中國(guó)換電滲透率將超過(guò)30%,形成“充電為主、換電為輔”的補(bǔ)能格局。

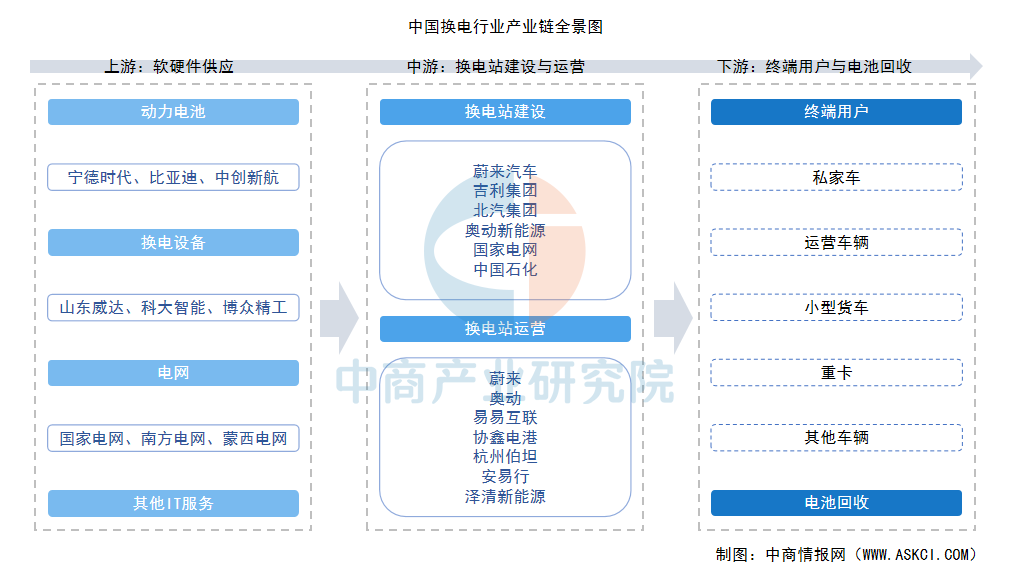

一、產(chǎn)業(yè)鏈

換電行業(yè)產(chǎn)業(yè)鏈上游為軟硬件供應(yīng),主要包括動(dòng)力電池、換電設(shè)備、電網(wǎng)及其他IT服務(wù);中游為換電站建設(shè)與運(yùn)營(yíng),包括整車廠、第三方運(yùn)營(yíng)商、電池廠商和能源企業(yè);下游為終端用戶與電池回收。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

二、上游分析

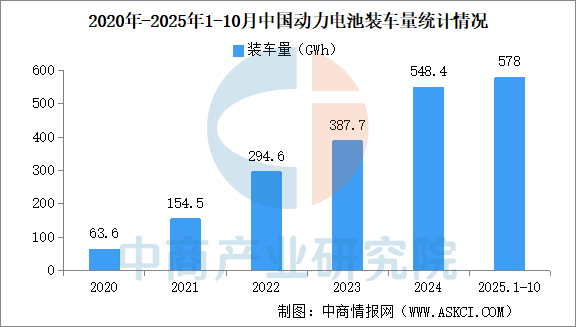

1.中國(guó)動(dòng)力電池裝車量

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)動(dòng)力電池行業(yè)深度研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,2025年1-10月,國(guó)內(nèi)動(dòng)力電池累計(jì)裝車量578.0GWh,累計(jì)同比增長(zhǎng)42.4%。其中三元電池累計(jì)裝車量107.7GWh,占總裝車量18.6%,累計(jì)同比下降3.0%;磷酸鐵鋰電池累計(jì)裝車量470.2GWh,占總裝車量81.3%,累計(jì)同比增長(zhǎng)59.7%。

數(shù)據(jù)來(lái)源:中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟、中商產(chǎn)業(yè)研究院整理

2.動(dòng)力電池企業(yè)裝車量排名

2025年1-10月,國(guó)內(nèi)TOP3企業(yè)動(dòng)力電池裝車量市占率合計(jì)72.22%,TOP5企業(yè)動(dòng)力電池裝車量市占率合計(jì)81.88%,TOP10企業(yè)動(dòng)力電池裝車量市占率合計(jì)94.60%。寧德時(shí)代動(dòng)力電池裝車量最高達(dá)246.82GWh,市占率42.79%。比亞迪、中創(chuàng)新航動(dòng)力電池裝車量分別為129.10GWh、40.65GWh,市占率分別為22.38%、7.05%。國(guó)軒高科、億緯鋰能、欣旺達(dá)、蜂巢能源、瑞浦蘭鈞、正力新能、吉曜通行進(jìn)入前十,依次排名第4-10名。

數(shù)據(jù)來(lái)源:中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟、中商產(chǎn)業(yè)研究院整理

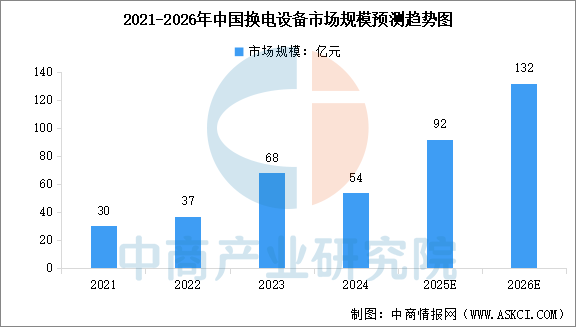

3.換電設(shè)備行業(yè)市場(chǎng)規(guī)模

換電設(shè)備是為電動(dòng)汽車提供快速電池更換服務(wù)的核心設(shè)施,通過(guò)標(biāo)準(zhǔn)化電池組實(shí)現(xiàn)3分鐘內(nèi)完成換電。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)充換電設(shè)備行業(yè)市場(chǎng)發(fā)展現(xiàn)狀及潛力分析研究報(bào)告》顯示,中國(guó)換電設(shè)備行業(yè)市場(chǎng)規(guī)模從2021年的30億元增長(zhǎng)至2024年的54億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)換電設(shè)備市場(chǎng)規(guī)模將達(dá)到92億元,2026年市場(chǎng)規(guī)模將達(dá)到132億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

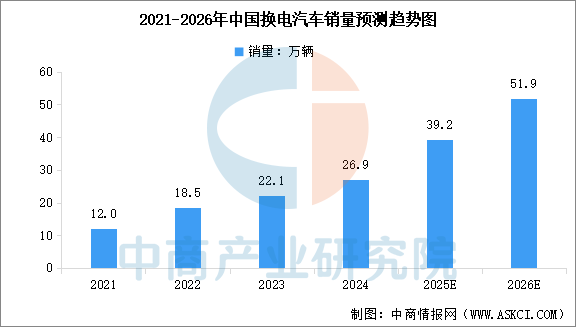

4.換電汽車銷量

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)充換電行業(yè)深度研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,受宏觀政策和市場(chǎng)需求的推動(dòng),中國(guó)換電汽車銷量持續(xù)保持較高增速增長(zhǎng),從2021年的12萬(wàn)輛增至2024年的26.9萬(wàn)輛,復(fù)合年增長(zhǎng)率為30.9%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)換電汽車銷量將達(dá)到39.2萬(wàn)輛,2026年達(dá)到51.9萬(wàn)輛。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

三、中游分析

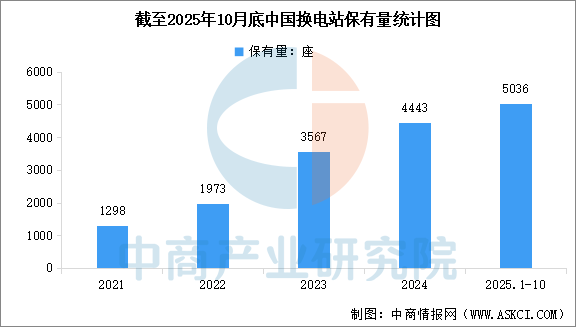

1.全國(guó)換電站保有量

在政策扶持、技術(shù)突破與市場(chǎng)需求的共同推動(dòng)下,換電已成為新能源汽車補(bǔ)能體系的關(guān)鍵一環(huán)。作為該模式的核心基礎(chǔ)設(shè)施,換電站能夠?yàn)殡妱?dòng)汽車提供高效的電池更換服務(wù)。近年來(lái),我國(guó)換電站建設(shè)提速。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)充換電行業(yè)深度研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,截至2025年10月底,中國(guó)換電站保有量達(dá)到5036座。

數(shù)據(jù)來(lái)源:中國(guó)充電聯(lián)盟、中商產(chǎn)業(yè)研究院整理

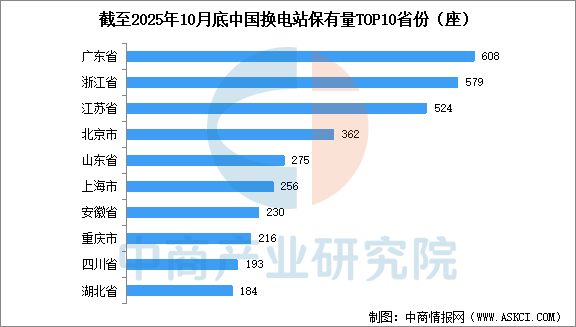

2.換電站區(qū)域分布情況

區(qū)域分布上,換電站主要集中于經(jīng)濟(jì)發(fā)達(dá)、人口密集、新能源汽車保有量高的地區(qū)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)充換電行業(yè)深度研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,截至2025年10月底,廣東以超600座換電站居全國(guó)首位,浙江、江蘇緊隨其后,三省合計(jì)占比達(dá)34%。北京、山東、上海等省市因政策支持、市場(chǎng)需求旺盛及交通流量大,換電站保有量進(jìn)入前十。

數(shù)據(jù)來(lái)源:中國(guó)充電聯(lián)盟、中商產(chǎn)業(yè)研究院整理

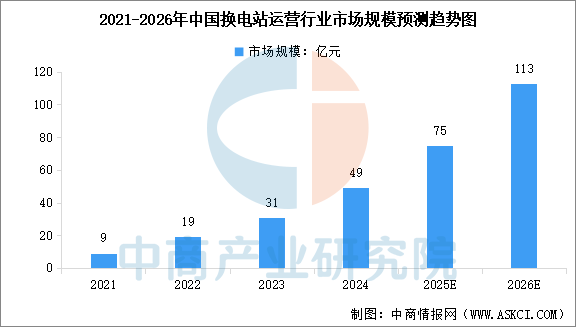

3.換電站運(yùn)營(yíng)市場(chǎng)規(guī)模

換電行業(yè)正從早期的探索階段邁向規(guī)模化發(fā)展,通過(guò)標(biāo)準(zhǔn)化技術(shù)方案和多方共建的商業(yè)模式,逐步從單一品牌生態(tài)擴(kuò)展為更開(kāi)放的補(bǔ)能網(wǎng)絡(luò)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)充換電行業(yè)深度研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,中國(guó)換電站運(yùn)營(yíng)行業(yè)市場(chǎng)規(guī)模從2021年的9億元增長(zhǎng)至2024年的49億元,年均復(fù)合增長(zhǎng)率達(dá)75.9%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)換電站運(yùn)營(yíng)行業(yè)市場(chǎng)規(guī)模將達(dá)到75億元,2026年市場(chǎng)規(guī)模將達(dá)到113億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

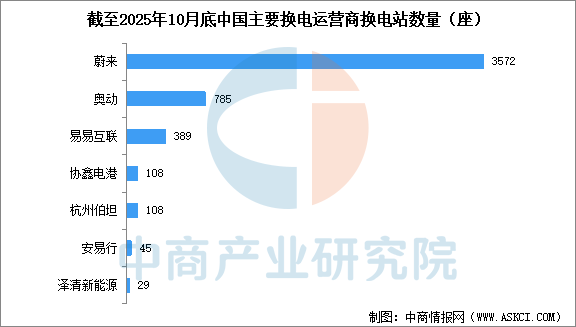

4.主要運(yùn)營(yíng)商換電站數(shù)量

截至2025年10月,全國(guó)換電站保有量5036座,蔚來(lái)以3572座占71%絕對(duì)領(lǐng)先,奧動(dòng)新能源785座、易易互聯(lián)389座位列二三,CR3超90%。蔚來(lái)計(jì)劃2025年底超5000座并實(shí)現(xiàn)"縣縣通",奧動(dòng)曾規(guī)劃萬(wàn)座目標(biāo)但進(jìn)度滯后,寧德時(shí)代等新入局者目標(biāo)1000座,行業(yè)呈現(xiàn)"一超獨(dú)大、多強(qiáng)追趕"格局。

數(shù)據(jù)來(lái)源:中國(guó)充電聯(lián)盟、中商產(chǎn)業(yè)研究院整理

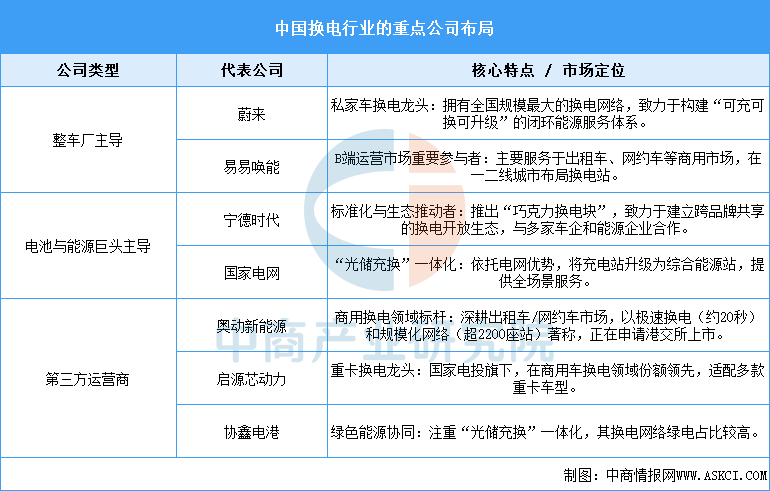

5.換電行業(yè)重點(diǎn)公司分析

中國(guó)換電行業(yè)已形成差異化競(jìng)爭(zhēng)的清晰格局,主要由三大陣營(yíng)構(gòu)成:以蔚來(lái)為代表的整車廠深耕私家車市場(chǎng),憑借超3000座的全國(guó)最大網(wǎng)絡(luò)建立品牌護(hù)城河;以寧德時(shí)代為代表的電池巨頭則憑借“巧克力換電塊”等技術(shù),大力推動(dòng)電池標(biāo)準(zhǔn)化和開(kāi)放生態(tài)建設(shè);以?shī)W動(dòng)新能源、啟源芯動(dòng)力等為代表的第三方運(yùn)營(yíng)商則在出租車、重卡等商用細(xì)分市場(chǎng)占據(jù)主導(dǎo)地位,例如奧動(dòng)在出租車領(lǐng)域擁有超2200座換電站。此外,國(guó)家電網(wǎng)、協(xié)鑫電港等能源企業(yè)也依托自身優(yōu)勢(shì),積極布局“光儲(chǔ)充換”一體化網(wǎng)絡(luò)。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、下游分析

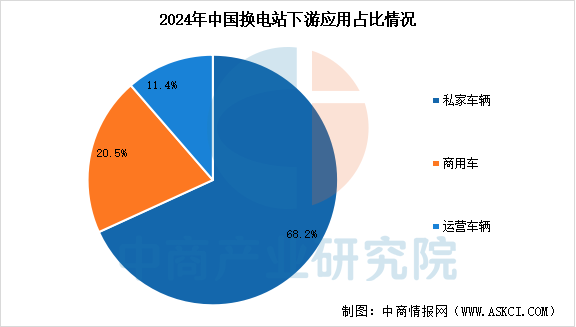

1.下游應(yīng)用占比

從下游應(yīng)用市場(chǎng)來(lái)看,中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)充換電行業(yè)深度研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,乘用車(包括私家車輛和運(yùn)營(yíng)車輛)是換電站的核心應(yīng)用領(lǐng)域,合計(jì)占比79.5%,商用車(主要涵蓋客車、貨車及其他商用車輛)占比20.5%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

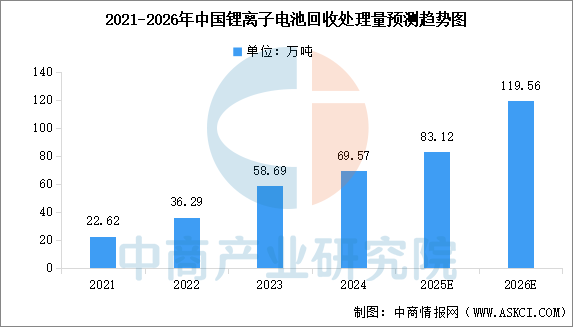

2.電池回收行業(yè)

中國(guó)鋰電池回收市場(chǎng)已進(jìn)入爆發(fā)期,中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國(guó)鋰離子電池回收行業(yè)研究及十四五規(guī)劃分析報(bào)告》顯示,中國(guó)鋰離子電池回收處理量由2021年的22.62萬(wàn)噸增加至2024年的69.57萬(wàn)噸,年均復(fù)合增長(zhǎng)率達(dá)45.43%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)鋰離子電池回收處理量將達(dá)到83.12萬(wàn)噸,2026年鋰離子電池回收處理量將達(dá)到119.56萬(wàn)噸。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24