巨頭競(jìng)逐,量產(chǎn)在即:A股公司卡位玻璃基板先進(jìn)封裝新紀(jì)元

關(guān)鍵詞: 玻璃基板 先進(jìn)封裝 TGV 上市公司分析

AI算力爆發(fā)推動(dòng)半導(dǎo)體產(chǎn)業(yè)進(jìn)入“后摩爾時(shí)代”,芯片制程逼近物理極限,先進(jìn)封裝成為突破算力瓶頸的核心路徑。玻璃基板憑借其在熱穩(wěn)定性、互連密度、信號(hào)完整性等方面的突出優(yōu)勢(shì),正從技術(shù)探索走向規(guī)模化量產(chǎn),而TGV(玻璃通孔)技術(shù)作為玻璃基板產(chǎn)業(yè)化的關(guān)鍵支撐,已成為全球半導(dǎo)體企業(yè)的必爭(zhēng)之地。在AI模型向萬億參數(shù)演進(jìn)、算力基礎(chǔ)設(shè)施面臨物理瓶頸的背景下,玻璃基板與TGV技術(shù)的商業(yè)化進(jìn)程正在加速,A股相關(guān)企業(yè)已形成“材料-設(shè)備-封測(cè)”全產(chǎn)業(yè)鏈布局,迎來歷史性發(fā)展機(jī)遇。本文將從市場(chǎng)趨勢(shì)、產(chǎn)業(yè)現(xiàn)狀、A股上市公司動(dòng)態(tài)三方面,結(jié)合最新行業(yè)數(shù)據(jù)與企業(yè)進(jìn)展,全面梳理這一高成長(zhǎng)賽道的投資邏輯與產(chǎn)業(yè)機(jī)遇。

AI驅(qū)動(dòng)需求爆發(fā),玻璃基板商業(yè)化進(jìn)入關(guān)鍵窗口期

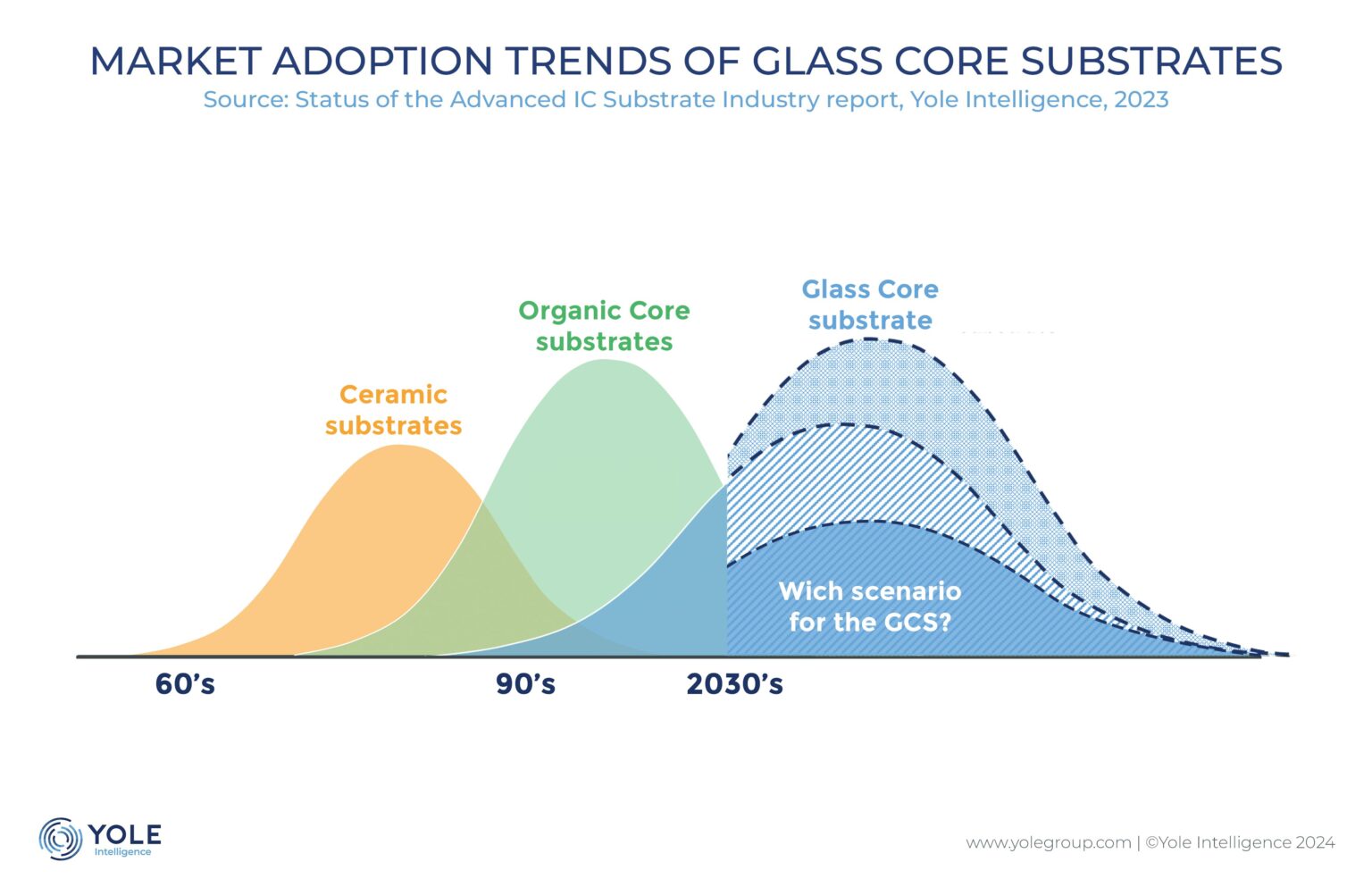

隨著生成式AI、自動(dòng)駕駛等新興技術(shù)的快速發(fā)展,芯片對(duì)算力、帶寬、能效比的要求達(dá)到前所未有的高度。傳統(tǒng)有機(jī)基板在散熱能力、尺寸穩(wěn)定性和互連密度上逐漸面臨瓶頸。玻璃基板憑借其超低熱膨脹系數(shù)、高平整度、優(yōu)異絕緣性和潛在的高互連密度等特性,成為業(yè)界探索下一代先進(jìn)封裝的核心方案之一。

從技術(shù)參數(shù)對(duì)比來看,玻璃基板較傳統(tǒng)材料優(yōu)勢(shì)顯著:與硅基板相比,玻璃基板介電常數(shù)僅為硅的1/3,損耗因子低2-3個(gè)數(shù)量級(jí),可使信號(hào)傳輸速率提升3.5倍,帶寬密度提高3倍,能耗降低50%;與有機(jī)基板相比,玻璃基板的翹曲度減少60%,在120×120mm大尺寸封裝中仍能保持結(jié)構(gòu)穩(wěn)定,完美適配Chiplet(芯粒)封裝對(duì)多芯片集成的需求。這種技術(shù)代際優(yōu)勢(shì)推動(dòng)行業(yè)態(tài)度發(fā)生根本轉(zhuǎn)變,2025年中仍存爭(zhēng)議的商業(yè)化前景,至2026年初已成為三星、英特爾、臺(tái)積電等巨頭的明確量產(chǎn)目標(biāo),玻璃基板替代有機(jī)基板和硅中介層的趨勢(shì)不可逆轉(zhuǎn)。

全球玻璃基板市場(chǎng)正迎來加速擴(kuò)容期,高價(jià)值先進(jìn)封裝領(lǐng)域成為核心增長(zhǎng)動(dòng)力。Yole Group最新報(bào)告顯示,2025至2030年半導(dǎo)體玻璃晶圓出貨量復(fù)合年增長(zhǎng)率將超10%,其中HBM(高帶寬存儲(chǔ)器)與邏輯芯片封裝領(lǐng)域需求增速高達(dá)33%,成為拉動(dòng)市場(chǎng)增長(zhǎng)的“雙引擎”。MarketsandMarkets數(shù)據(jù)指出,全球玻璃基板市場(chǎng)規(guī)模將從2023年的71億美元增至2028年的84億美元,年復(fù)合增長(zhǎng)率3.5%,看似增速溫和的背后,是結(jié)構(gòu)性機(jī)會(huì)的集中爆發(fā)——新增市場(chǎng)規(guī)模將主要集中于高端FC-BGA(倒裝球柵陣列)和2.5D/3D先進(jìn)封裝領(lǐng)域,這一細(xì)分市場(chǎng)的年復(fù)合增長(zhǎng)率將超過25%。

AI加速器與服務(wù)器芯片被視為玻璃基板封裝需求的核心驅(qū)動(dòng)力。市場(chǎng)分析普遍認(rèn)為,由于在電氣性能、散熱等方面的優(yōu)勢(shì),玻璃基板在AI服務(wù)器中的單機(jī)價(jià)值量將遠(yuǎn)高于傳統(tǒng)服務(wù)器。隨著全球AI服務(wù)器出貨量的快速增長(zhǎng),玻璃基板在該領(lǐng)域的市場(chǎng)規(guī)模預(yù)計(jì)將從2024年左右開始顯著放量,并在未來幾年內(nèi)成為該技術(shù)最主要的應(yīng)用市場(chǎng)和增長(zhǎng)引擎。

玻璃基板的商業(yè)化進(jìn)程預(yù)計(jì)將呈現(xiàn)“高端先行”的特征,首批應(yīng)用將高度集中于超大規(guī)模數(shù)據(jù)中心,針對(duì)英偉達(dá)、AMD、AWS、谷歌等頭部客戶的頂級(jí)AI訓(xùn)練芯片。這類客戶對(duì)成本敏感度較低,更注重算力密度與能效比提升,為玻璃基板的初期商業(yè)化提供了理想場(chǎng)景。

從技術(shù)落地節(jié)奏來看,2026年被普遍視為一個(gè)關(guān)鍵的觀察窗口。英特爾在其2023年的路線圖中計(jì)劃在“本十年的后半葉”(即2026-2030年間)向市場(chǎng)提供玻璃基板解決方案,并計(jì)劃在2025年內(nèi)開始試產(chǎn)。三星電機(jī)等廠商也將量產(chǎn)目標(biāo)設(shè)定在2026年前后。然而,這些時(shí)間表均為公司的計(jì)劃或目標(biāo),最終實(shí)現(xiàn)大規(guī)模量產(chǎn)并降低成本,仍需克服工藝、良率和供應(yīng)鏈整合等多重挑戰(zhàn)。業(yè)界預(yù)期,在2030年前后,隨著技術(shù)成熟和規(guī)模效應(yīng)顯現(xiàn),玻璃基板的應(yīng)用有望從最初的AI/HPC領(lǐng)域,逐步拓展至更廣泛的消費(fèi)電子場(chǎng)景。

TGV技術(shù)突破成關(guān)鍵,國(guó)產(chǎn)產(chǎn)業(yè)鏈協(xié)同崛起

玻璃基板憑借其超低熱膨脹系數(shù)、高平整度、優(yōu)異絕緣性和潛在的高互連密度等特性,成為業(yè)界探索下一代先進(jìn)封裝的核心方案之一。其中,TGV(玻璃通孔)技術(shù)是實(shí)現(xiàn)玻璃基板高密度互連的關(guān)鍵工藝。

TGV技術(shù)的核心是通過在玻璃基材上制作高深寬比微孔,并進(jìn)行金屬化填充,從而實(shí)現(xiàn)芯片與基板、芯片與芯片之間的垂直互聯(lián)。該技術(shù)的難度主要體現(xiàn)在成孔、填孔和布線三大環(huán)節(jié),要求實(shí)現(xiàn)孔徑小、深寬比高、孔壁光滑的微孔加工,并完成高可靠性的金屬填充和高密度電路布線。

目前,激光誘導(dǎo)刻蝕法等已成為主流的TGV成孔技術(shù)路線。國(guó)內(nèi)企業(yè)在相關(guān)技術(shù)上取得了顯著進(jìn)展,部分領(lǐng)先企業(yè)已突破微米級(jí)孔徑和高深寬比等關(guān)鍵指標(biāo)。例如,根據(jù)公開信息,沃格光電已實(shí)現(xiàn)最小孔徑3μm、深徑比150:1的玻璃通孔加工能力。在填孔和布線方面,國(guó)內(nèi)產(chǎn)業(yè)界也在積極研發(fā)各種解決方案,以提升金屬與玻璃的結(jié)合強(qiáng)度及布線密度。

盡管技術(shù)不斷突破,但行業(yè)仍面臨一些挑戰(zhàn),主要包括玻璃脆性帶來的加工良率控制、量產(chǎn)效率的提升以及成本優(yōu)化。目前,玻璃基板的成本仍顯著高于傳統(tǒng)有機(jī)基板。不過,隨著國(guó)內(nèi)產(chǎn)線的建設(shè)和技術(shù)迭代,業(yè)界正積極尋求解決方案,推動(dòng)TGV技術(shù)向規(guī)模化商業(yè)應(yīng)用邁進(jìn)。

全球玻璃基板產(chǎn)業(yè)已形成覆蓋材料、設(shè)備、制造、封測(cè)的完整鏈條,競(jìng)爭(zhēng)態(tài)勢(shì)正從單點(diǎn)競(jìng)爭(zhēng)向生態(tài)協(xié)同演進(jìn)。英特爾、三星等國(guó)際半導(dǎo)體巨頭正積極聯(lián)合上下游伙伴,構(gòu)建玻璃基板生態(tài)。例如,英特爾已聯(lián)合康寧等企業(yè)推動(dòng)生態(tài)建設(shè),并公布了在未來幾年內(nèi)推進(jìn)相關(guān)技術(shù)量產(chǎn)的目標(biāo)。三星也將玻璃基板技術(shù)納入其重點(diǎn)發(fā)展路線圖。國(guó)內(nèi)方面,中國(guó)擁有全球最大的半導(dǎo)體消費(fèi)市場(chǎng)和封測(cè)產(chǎn)能,為玻璃基板本土化提供了土壤。國(guó)內(nèi)產(chǎn)業(yè)鏈正從分散布局走向協(xié)同發(fā)展,企業(yè)、科研機(jī)構(gòu)與高校之間的合作日益緊密。

從產(chǎn)業(yè)鏈各環(huán)節(jié)看,材料端,高純石英砂、特種玻璃等關(guān)鍵原材料的研發(fā)與生產(chǎn)受到重視,國(guó)內(nèi)企業(yè)正在該領(lǐng)域持續(xù)投入;設(shè)備端,國(guó)內(nèi)激光設(shè)備廠商,如帝爾激光,已將TGV激光微孔設(shè)備作為研發(fā)和拓展方向之一;基板制造端,沃格光電等企業(yè)正投資建設(shè)玻璃基板產(chǎn)線,推動(dòng)技術(shù)產(chǎn)業(yè)化;封測(cè)端,國(guó)內(nèi)封測(cè)龍頭企業(yè)正積極布局。通富微電已宣布具備玻璃基板(TGV)封裝技術(shù)并開始小批量生產(chǎn);長(zhǎng)電科技的先進(jìn)封裝技術(shù)平臺(tái)也已兼容玻璃基板材料。

我國(guó)在玻璃基板等高端半導(dǎo)體材料領(lǐng)域長(zhǎng)期存在進(jìn)口依賴,國(guó)產(chǎn)化替代空間廣闊。隨著國(guó)內(nèi)企業(yè)技術(shù)突破和產(chǎn)能建設(shè),實(shí)現(xiàn)自主可控已成為明確的產(chǎn)業(yè)趨勢(shì)。從替代節(jié)奏看,部分材料與設(shè)備環(huán)節(jié)有望率先取得突破。例如,在高純石英砂等材料領(lǐng)域,國(guó)內(nèi)企業(yè)正努力實(shí)現(xiàn)技術(shù)突破;在TGV激光加工等設(shè)備領(lǐng)域,國(guó)產(chǎn)設(shè)備廠商正積極參與客戶驗(yàn)證。而基板制造與封裝環(huán)節(jié)的規(guī)模化量產(chǎn),則需跟隨技術(shù)成熟和下游驗(yàn)證的節(jié)奏逐步推進(jìn)。

國(guó)產(chǎn)化替代的核心驅(qū)動(dòng)力來自三個(gè)方面,一是潛在的成本優(yōu)勢(shì),本土化生產(chǎn)有望在長(zhǎng)期降低供應(yīng)鏈成本;二是供應(yīng)鏈安全的緊迫需求,實(shí)現(xiàn)關(guān)鍵材料自主可控是保障產(chǎn)業(yè)鏈安全的重要一環(huán);三是技術(shù)迭代的機(jī)遇,國(guó)內(nèi)企業(yè)在TGV等前沿技術(shù)上與國(guó)際基本同步發(fā)展,為參與全球競(jìng)爭(zhēng)提供了可能。

A股主要上市公司動(dòng)態(tài):三大賽道齊發(fā)力,量產(chǎn)節(jié)點(diǎn)臨近

1. 材料與基板制造類:核心標(biāo)的進(jìn)入量產(chǎn)沖刺期

1)沃格光電(603773)

沃格光電是全球少數(shù)同時(shí)掌握玻璃基板TGV全制程技術(shù)的企業(yè)之一。其技術(shù)能力可實(shí)現(xiàn)最小孔徑3μm、深徑比高達(dá)150:1的玻璃通孔加工,公司的TGV技術(shù)致力于在半導(dǎo)體先進(jìn)封裝、光模塊/CPO、射頻器件等泛半導(dǎo)體領(lǐng)域應(yīng)用。

沃格光電通過全資子公司湖北通格微投資建設(shè)年產(chǎn)100萬平米芯片板級(jí)封裝載板項(xiàng)目,以布局玻璃基半導(dǎo)體先進(jìn)封裝載板產(chǎn)能。目前公司正積極與多家行業(yè)知名企業(yè)接洽與合作,推動(dòng)產(chǎn)品測(cè)試與驗(yàn)證,部分項(xiàng)目已取得實(shí)質(zhì)進(jìn)展。其中,應(yīng)用于高速光通信的玻璃基1.6T光模塊載板產(chǎn)品已完成小批量送樣。

(2)京東方A(000725)

京東方在BOE IPC 2024正式發(fā)布并展出面向半導(dǎo)體封裝的玻璃基面板級(jí)封裝載板,成為大陸第一家從顯示面板轉(zhuǎn)向先進(jìn)封裝的業(yè)務(wù)部門。

根據(jù)BOE發(fā)布的2024-2032年玻璃基板路線圖,到2027年將實(shí)現(xiàn)深寬比20:1,細(xì)微間距8/8μm,封裝尺寸110x110mm的玻璃基板量產(chǎn)能力,到2029年將精進(jìn)到5/5μm以內(nèi)、封裝尺寸在120x120mm以上的玻璃基板量產(chǎn)能力。其技術(shù)演進(jìn)與量產(chǎn)年限國(guó)際保持同步,以滿足下一代AI芯片需求。根據(jù)其規(guī)劃,2027/28年樹立BOE玻璃基半導(dǎo)體品牌,打造上下游伙伴供應(yīng)產(chǎn)業(yè)鏈,2028/2030構(gòu)建全球玻璃基半導(dǎo)體生態(tài)鏈,加速玻璃基用于AI芯片的高端基板量產(chǎn)。

(3)其他重點(diǎn)企業(yè)

除了上述龍頭企業(yè)外,A股還有多家企業(yè)在玻璃基板領(lǐng)域布局。戈碧迦(835438)是HBM玻璃載板國(guó)產(chǎn)替代核心參與者,戰(zhàn)略入股熠鐸科技,旨在完善“材料研發(fā)-封裝應(yīng)用”產(chǎn)業(yè)鏈。此外,公司在低介電常數(shù)玻璃纖維產(chǎn)品研發(fā)上取得較大的進(jìn)展,并開始籌建相應(yīng)的生產(chǎn)線;萊寶高科(002106)關(guān)注并儲(chǔ)備了TGV玻璃基板技術(shù),具備玻璃薄化、精密加工等基礎(chǔ)工藝能力,產(chǎn)品適用于光電子與半導(dǎo)體封裝領(lǐng)域。

2. 設(shè)備與加工類:國(guó)產(chǎn)設(shè)備率先實(shí)現(xiàn)進(jìn)口替代

(1)帝爾激光(300776)

帝爾激光是國(guó)內(nèi)光伏電池激光設(shè)備的龍頭企業(yè),并正積極向包括先進(jìn)封裝在內(nèi)的泛半導(dǎo)體領(lǐng)域拓展。在玻璃基板先進(jìn)封裝方面,公司已推出TGV激光微孔設(shè)備。該設(shè)備采用激光改質(zhì)與化學(xué)蝕刻相結(jié)合的工藝,能在玻璃基板內(nèi)部形成通孔結(jié)構(gòu),為后續(xù)金屬化提供條件,主要應(yīng)用于半導(dǎo)體芯片封裝和顯示芯片封裝等領(lǐng)域,已于2022年實(shí)現(xiàn)首臺(tái)TGV玻璃通孔激光設(shè)備出貨。

公司的TGV激光微孔設(shè)備,通過精密控制系統(tǒng)及激光改質(zhì)技術(shù),實(shí)現(xiàn)對(duì)不同材質(zhì)的玻璃基板進(jìn)行微孔、微槽加工,為后續(xù)的金屬化工藝實(shí)現(xiàn)提供條件,可應(yīng)用于半導(dǎo)體芯片封裝、顯示芯片封裝等相關(guān)領(lǐng)域。目前公司已經(jīng)完成面板級(jí)玻璃基板通孔設(shè)備的出貨,實(shí)現(xiàn)了晶圓級(jí)和面板級(jí)TGV封裝激光技術(shù)的全面覆蓋。

根據(jù)公司官網(wǎng),該設(shè)備可加工多種玻璃材質(zhì),實(shí)現(xiàn)圓孔、方孔等多種形態(tài)工藝,推出的TGV設(shè)備通過激光加速可控蝕刻LACE(Laser Accelerated Controlled Etching)技術(shù),在深孔特性方面,最大深徑比達(dá)到100:1,最小孔徑≤5μm,最小孔間距≤10μm。該系列設(shè)備包括ThruGlas LA-300和ThruGlas LA-510兩個(gè)平臺(tái),LA-300適用于晶圓級(jí)封裝,支持4-12寸圓片或方片;LA-510適用于板級(jí)封裝,最大支持650*650mm基板。

近日,帝爾激光應(yīng)用于玻璃基板半導(dǎo)體封裝的面板級(jí)激光微孔設(shè)備出口訂單順利發(fā)貨,標(biāo)志著公司在推動(dòng)TGV技術(shù)產(chǎn)業(yè)化方面又邁出關(guān)鍵一步。

(2)大族激光(002008)/大族數(shù)控(301200)

大族激光作為國(guó)內(nèi)激光設(shè)備龍頭企業(yè),在拓展半導(dǎo)體先進(jìn)封裝業(yè)務(wù)中,已開發(fā)出用于先進(jìn)封裝領(lǐng)域玻璃基板TGV的多制程加工方案。根據(jù)公司在互動(dòng)平臺(tái)的官方回復(fù),該技術(shù)方案已獲得國(guó)內(nèi)外頭部封裝基板廠商的技術(shù)認(rèn)證及國(guó)際頂級(jí)終端客戶的認(rèn)可。

去年9月,大族半導(dǎo)體順利向多家客戶批量交付 Panel級(jí)TGV設(shè)備,本批交付設(shè)備已通過國(guó)內(nèi)某TOP3封裝廠商層層驗(yàn)證。此批交付的設(shè)備均為歷經(jīng)客戶嚴(yán)苛認(rèn)證的成熟機(jī)型,具有高度穩(wěn)定性與可靠性,能為客戶即刻投入生產(chǎn)、搶占技術(shù)落地先機(jī)提供關(guān)鍵支撐。客戶方表示,大族半導(dǎo)體TGV設(shè)備成功攻克了大尺寸玻璃基板加工的三大難題:深徑比突破、孔壁粗糙度控制、大尺寸基板均勻性,顯著提升了產(chǎn)品良率,為下一代Chiplet封裝量產(chǎn)掃清了障礙。

同時(shí)大族半導(dǎo)體歷經(jīng)多年攻堅(jiān),成功研發(fā)出新一代飛秒激光增強(qiáng)玻璃蝕刻技術(shù) (FLEE),可以實(shí)現(xiàn)各種尺寸通孔、盲孔、異形孔、圓錐孔制備,通孔直徑≤5μm,深寬比≥50:1,達(dá)到國(guó)際領(lǐng)先水平;最大可加工尺寸730mmx920mm,單次處理面積提升 300%,封裝成本直降40%,在先進(jìn)封裝、顯示制造、消費(fèi)電子、生命科學(xué)等領(lǐng)域有巨大的應(yīng)用潛力。

(3)其他重點(diǎn)企業(yè)

華工科技(000988)具備TGV激光加工與檢測(cè)設(shè)備能力,服務(wù)半導(dǎo)體先進(jìn)封裝領(lǐng)域,根據(jù)公司官方披露,其正在開發(fā)“TGV芯片玻璃載板激光高速打孔智能裝備”;德龍激光(688170)從2021年開始布局集成電路先進(jìn)封裝應(yīng)用,2023年重點(diǎn)研發(fā)出玻璃通孔(TGV)激光精細(xì)微加工設(shè)備,目前相關(guān)新產(chǎn)品已獲得少量訂單并出貨;盛美上海(688082)作為國(guó)內(nèi)領(lǐng)先的半導(dǎo)體設(shè)備企業(yè),其電鍍?cè)O(shè)備涉及TGV技術(shù),可應(yīng)用于相關(guān)工藝環(huán)節(jié)。

3. 封測(cè)與應(yīng)用類:龍頭企業(yè)推動(dòng)技術(shù)落地

(1)通富微電(002156)

通富微電是國(guó)內(nèi)封測(cè)龍頭企業(yè),也是率先驗(yàn)證基于玻璃基板TGV先進(jìn)封裝技術(shù)的企業(yè)之一,目前公司具備使用TGV玻璃基板進(jìn)行封裝的技術(shù)能力,其基于玻璃基板(TGV)的先進(jìn)芯片封裝技術(shù)已取得重要進(jìn)展。

(2)長(zhǎng)電科技(600584)

長(zhǎng)電科技是全球封測(cè)巨頭,在先進(jìn)封裝領(lǐng)域具備較強(qiáng)的技術(shù)實(shí)力和市場(chǎng)份額。公司重點(diǎn)布局2.5D/3D、Chiplet等先進(jìn)封裝技術(shù),其XDFOI Chiplet高密度互連封裝方案已實(shí)現(xiàn)對(duì)玻璃基板材料的兼容。2023年底長(zhǎng)電科技即表示已經(jīng)在進(jìn)行玻璃基板封裝項(xiàng)目的開發(fā),預(yù)計(jì)次年量產(chǎn)。

公司持續(xù)投資先進(jìn)封裝產(chǎn)能,并關(guān)注和研發(fā)包括玻璃基板在內(nèi)的前沿封裝技術(shù),以保持技術(shù)領(lǐng)先。

(3)晶方科技

晶方科技在互動(dòng)平臺(tái)表示,公司專注于傳感器領(lǐng)域晶圓級(jí)封裝技術(shù)服務(wù)。TSV、TGV等是晶圓級(jí)封裝電互連的主要技術(shù)工藝手段。結(jié)合傳感器需求及自身工藝積累,公司具有多樣化的玻璃加工技術(shù),包括制作微結(jié)構(gòu),光學(xué)結(jié)構(gòu),鍍膜,通孔,盲孔等,且公司自主開發(fā)的玻璃基板,在Fanout等封裝工藝上已有多年量產(chǎn)經(jīng)驗(yàn)。

(4)其他重點(diǎn)企業(yè)

廈門云天半導(dǎo)體特色的玻璃通孔技術(shù)(TGV)與2.5D/3D集成,率先實(shí)現(xiàn)國(guó)內(nèi)規(guī)模化量產(chǎn)TGV技術(shù),晶圓級(jí)封裝(Through Glass Via, TGV)出貨量已突破2萬片大關(guān)。在TGV技術(shù)中,孔徑的尺寸一直是制約其發(fā)展的瓶頸之一,云天半導(dǎo)體最近成功突破4um孔徑;目前已突破2.5D高密度玻璃中介層技術(shù),實(shí)現(xiàn)8:1高深寬比的TGV無孔洞填充。

廣東佛智芯專注于板級(jí)扇出封裝和玻璃基板加工制造,已掌握玻璃微孔加工、金屬化技術(shù)、板級(jí)高深寬比銅柱工藝、板級(jí)翹曲控制及芯片偏移校正等多項(xiàng)半導(dǎo)體扇出封裝核心工藝。在TGV技術(shù)方向上,最小孔徑為1微米,深徑比可達(dá)150:1,可在510x515玻璃面板上實(shí)現(xiàn)20-30萬個(gè)孔,公司建有國(guó)內(nèi)第一條自主產(chǎn)權(quán)i-FOSA?的寬幅615mmx625mm大板級(jí)扇出型封裝量產(chǎn)線,未來3年應(yīng)運(yùn)玻璃基Chiplet方案適用于高密度FCBGA封裝和人工智能;

三疊紀(jì)科技立足后摩爾時(shí)代三維集成微系統(tǒng)關(guān)鍵材料與集成技術(shù),在行業(yè)內(nèi)率先提出TGV3.0,首次突破亞10微米通孔和填充技術(shù),2022年公司在東莞松山湖建成TGV基板與三維集成封裝中試線,并參與組建“集成電路與半導(dǎo)體特色工藝戰(zhàn)略科學(xué)家團(tuán)隊(duì)”,成為國(guó)內(nèi)具有顯著特色和優(yōu)勢(shì)的TGV研發(fā)與生產(chǎn)基地。目前已形成TGV工藝服務(wù)、IPD無源集成器件、3D微結(jié)構(gòu)玻璃和TGV特色工藝裝備的四類產(chǎn)品體系,主要應(yīng)用在先進(jìn)三維系統(tǒng)封裝、高Q微波/THz器件、光學(xué)/射頻MEMS、微流控芯片等領(lǐng)域。此前三疊紀(jì)(廣東)科技有限公司TGV板級(jí)封裝線投產(chǎn)儀式在松山湖舉行。這是國(guó)內(nèi)首條TGV板級(jí)封裝線,與國(guó)際同時(shí)起步的TGV板級(jí)封裝技術(shù),年產(chǎn)3萬片510*515mm玻璃封裝基板;

賽微電子(300456)旗下瑞典代工廠Silex掌握國(guó)際領(lǐng)先的TSV和TGV工藝,用于生產(chǎn)高壓和高頻應(yīng)用的低電阻器件,利用玻璃的物理特性減小電路損耗;

成都奕成科技是國(guó)內(nèi)首批量產(chǎn)玻璃面板級(jí)封裝的廠家之一,其2D FO封裝產(chǎn)品,可通過高精度的RDL布線實(shí)現(xiàn)無基板封裝,打造更小更輕薄的封裝產(chǎn)品。2024年10月,公司實(shí)現(xiàn)板級(jí)高密FOMCM平臺(tái)批量量產(chǎn),成為中國(guó)大陸目前唯一具備板級(jí)高密FOMCM產(chǎn)品量產(chǎn)能力的公司,標(biāo)志著奕成科技在FOPLP先進(jìn)封測(cè)領(lǐng)域邁出了堅(jiān)實(shí)有力的一步;

蘇州森丸電子在IPD集成無源器件,TGV玻璃基板通孔,MEMS微機(jī)電加工等專業(yè)領(lǐng)域具有深厚積累和獨(dú)有特色能力。通過其TGV玻璃通孔互連平臺(tái),可實(shí)現(xiàn)高性能先進(jìn)封裝,在高速互連等領(lǐng)域幫助實(shí)現(xiàn)高性能傳輸和大尺寸低成本封裝。

重慶玻芯成主要致力玻璃基板芯片產(chǎn)品、TGV三維封裝產(chǎn)品的研發(fā)、設(shè)計(jì)、生產(chǎn)及銷售,公司計(jì)劃于2024年建成一條特色工藝芯片生產(chǎn)線,年產(chǎn)玻璃基芯片20億顆,于2025年籌劃二期產(chǎn)線擴(kuò)大產(chǎn)能,實(shí)現(xiàn)年產(chǎn)IPD芯片40億顆,同時(shí)增設(shè)封測(cè)產(chǎn)能。此前玻芯成國(guó)內(nèi)首條玻璃基半導(dǎo)體特色工藝生產(chǎn)線核心設(shè)備順利搬入;

湖南越摩先進(jìn)已與多家客戶聯(lián)合開展玻璃基先進(jìn)封裝項(xiàng)目研發(fā),預(yù)計(jì)2024年Q4推出Glass Substrate、Glass interposer、Glass Substrate + Glass interposer 等Chiplet封裝解決方案,目前已完成TGV打孔、CMP研磨及填銅工藝,效果達(dá)到預(yù)期;

合肥三芯微電致力于玻璃晶圓研發(fā)、制造和銷售,規(guī)劃建設(shè)30條玻璃晶圓產(chǎn)線。目前已投產(chǎn)的兩條現(xiàn)代化玻璃晶圓生產(chǎn)加工線,可實(shí)現(xiàn)年產(chǎn)40萬片4、6、8、12英寸玻璃晶圓的產(chǎn)能,以及近20項(xiàng)光學(xué)玻璃產(chǎn)品的理化性能測(cè)試。

結(jié)語

玻璃基板與TGV技術(shù)正處于從0到1的產(chǎn)業(yè)化突破期,AI算力需求的爆發(fā)為賽道提供了強(qiáng)勁的增長(zhǎng)動(dòng)力,國(guó)內(nèi)產(chǎn)業(yè)鏈已形成多環(huán)節(jié)覆蓋的格局,2026年作為小批量出貨關(guān)鍵節(jié)點(diǎn),相關(guān)企業(yè)將進(jìn)入業(yè)績(jī)驗(yàn)證期。

然而,機(jī)遇總與挑戰(zhàn)并存。技術(shù)的領(lǐng)先性最終必須通過規(guī)模化量產(chǎn)的成本優(yōu)勢(shì)與終端芯片產(chǎn)品的可靠驗(yàn)證來兌現(xiàn)。當(dāng)前,從實(shí)驗(yàn)室樣品到穩(wěn)定、經(jīng)濟(jì)的大規(guī)模出貨之間,仍橫亙著工藝一致性、良率爬升、供應(yīng)鏈協(xié)同等多重現(xiàn)實(shí)關(guān)卡。隨著產(chǎn)業(yè)化進(jìn)程的加速,這一賽道有望成為半導(dǎo)體領(lǐng)域的下一個(gè)高成長(zhǎng)風(fēng)口。