2026年中國玻璃纖維產能及下游應用情況預測分析(圖)

2026-02-27

來源:中商產業研究院

574

中商情報網訊:在當前政策持續向高端材料與商業航天領域傾斜的背景下,風電大型化、新能源車輕量化等趨勢顯著推升了對高性能玻璃纖維的需求。然而,由于行業新增產能有限,高端玻璃纖維市場呈現供需緊俏的格局,預計短期價格仍將保持堅挺。

產能

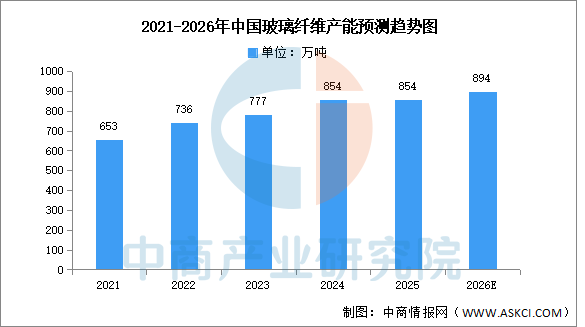

中商產業研究院發布的《2025-2030年中國玻璃纖維行業前景與市場趨勢洞察專題研究報告》顯示,中國玻纖產能增長邊際放緩,處于合理增長的水平。2024年中國玻纖總產能為854萬噸,同比增長10%,整體產能增長有所放緩。2025年產能將達854萬噸。中商產業研究院分析師預測,到2026年中國玻璃纖維產能將小幅增長至894萬噸。

數據來源:中商產業研究院整理

應用結構

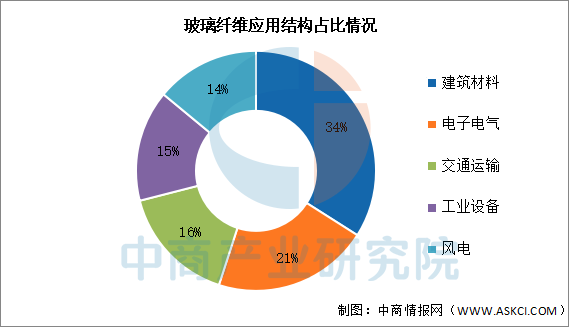

我國的玻璃纖維主要應用于建筑材料領域,占比達34%。其次分別為電子電氣、交通運輸、工業設備、風電等領域,占比分別為21%、16%、15%、14%。

數據來源:中商產業研究院整理