WSTS:2025年全球半導(dǎo)體市場規(guī)模大增25.6%,AI是主要驅(qū)動力

據(jù)世界半導(dǎo)體技術(shù)協(xié)會(WSTS)預(yù)測,2025年全球半導(dǎo)體市場規(guī)模達(dá)到7920億美元,較2024年增長25.6%,是自2021年(受新冠疫情影響,2021年增幅為26.2%)以來最強勁的增長。

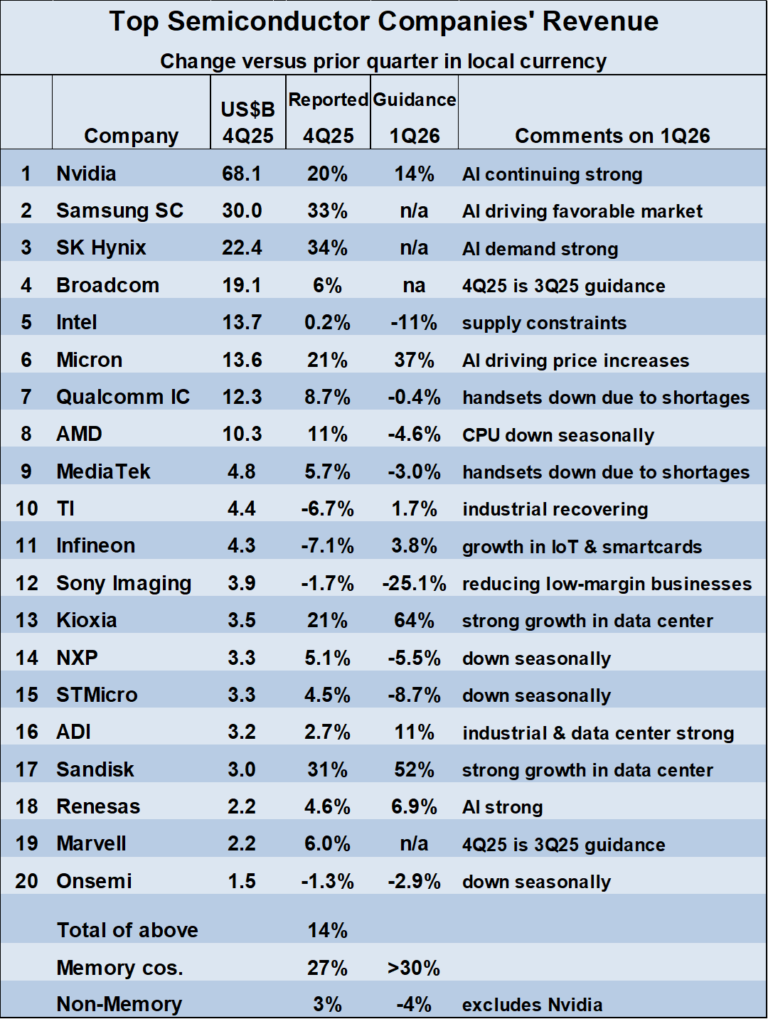

人工智能(AI)的蓬勃發(fā)展是推動增長的主要動力,其中英偉達(dá)(Nvidia)的營收增長高達(dá)65%。三星、SK海力士、美光科技、鎧俠和閃迪等主要存儲器廠商均表示,人工智能是其營收增長的主要驅(qū)動力,推動了它們整體29%的營收增長。

2025年第四季度業(yè)績喜憂參半。存儲器公司營收較2025年第三季度增長21%至34%。英偉達(dá)營收增長20%。十家公司2025年第四季度營收增長0.2%至11%。四家公司(德州儀器、英飛凌、索尼影像和安森美)營收下滑。

各存儲廠商對2026年第一季度營收與2025年第四季度相比的變化預(yù)期不一。三家給出業(yè)績指引的存儲廠商預(yù)計2026年第一季度營收將大幅增長,其中美光預(yù)計增長37%,閃迪預(yù)計增長52%,鎧俠預(yù)計增長64%。英偉達(dá)預(yù)計人工智能將推動營收增長14%。另有四家廠商預(yù)計,基于工業(yè)市場復(fù)蘇和人工智能持續(xù)強勁的發(fā)展勢頭,營收將增長2%至11%。AMD、恩智浦半導(dǎo)體、意法半導(dǎo)體和安森美半導(dǎo)體則預(yù)計營收將下降,主要受季節(jié)性因素影響。

人工智能領(lǐng)域巨大的內(nèi)存需求導(dǎo)致其他應(yīng)用領(lǐng)域內(nèi)存短缺。英特爾預(yù)計,由于個人電腦內(nèi)存短缺,其2026年第一季度營收將比2025年第四季度下降11%。高通和聯(lián)發(fā)科也均指出,智能手機內(nèi)存短缺是導(dǎo)致其營收預(yù)計下降的原因。

去年12月,IDC指出,內(nèi)存短缺可能會導(dǎo)致2026年智能手機和PC的出貨量下降。

Semiconductor Intelligence認(rèn)為,人工智能的強勁增長勢頭至少會持續(xù)到2026年上半年。預(yù)計2026年第三季度和第四季度半導(dǎo)體市場將分別增長16%和14%,加上2026年第一季度的強勁增長,幾乎可以保證2026年全年增長率超過20%。即使內(nèi)存短缺會影響智能手機和個人電腦市場,蓬勃發(fā)展的人工智能市場以及工業(yè)和汽車市場的相對穩(wěn)定仍將繼續(xù)推動2026年半導(dǎo)體市場的增長。