2026年中國低空經(jīng)濟產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 低空經(jīng)濟 產(chǎn)業(yè)鏈 鋁合金 無人機 eVTOL

中商情報網(wǎng)訊:在2026年政府工作報告中,低空經(jīng)濟的戰(zhàn)略定位實現(xiàn)了重要躍升,由“新增長引擎”“新興產(chǎn)業(yè)”進(jìn)一步明確為“新興支柱產(chǎn)業(yè)”。隨著配套政策體系加快完善、應(yīng)用場景持續(xù)拓展、產(chǎn)業(yè)生態(tài)不斷成熟,低空經(jīng)濟正在進(jìn)入規(guī)模化、融合化發(fā)展的新階段,展現(xiàn)出廣闊的市場空間與戰(zhàn)略價值。

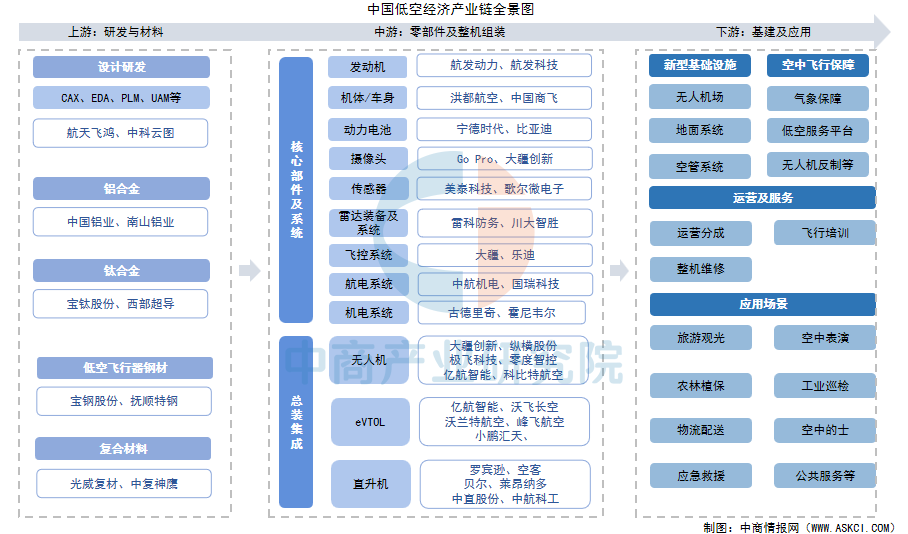

一、產(chǎn)業(yè)鏈

低空經(jīng)濟產(chǎn)業(yè)鏈上游為研發(fā)與材料,包括鋁合金、鈦合金、低空飛行器鋼材、復(fù)合材料等;中游為零部件及整機組裝,零部件主要包括傳感器、攝像頭、發(fā)動機、機體/車身、動力電池等,整機產(chǎn)品包括無人機、eVTOL、直升機等;下游為基建及應(yīng)用。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.鋁合金

(1)產(chǎn)量

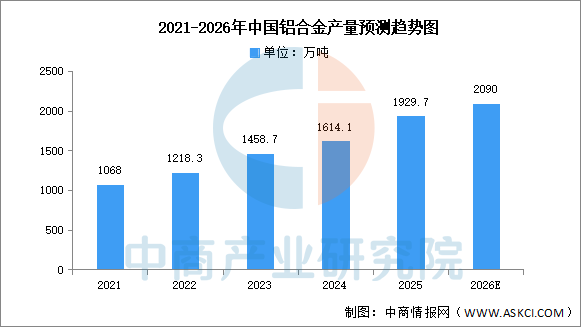

我國是鋁合金生產(chǎn)大國,近年來我國鋁合金產(chǎn)量穩(wěn)步增長。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國鋁合金行業(yè)深度分析及發(fā)展趨勢研究預(yù)測報告》顯示,2025年中國鋁合金產(chǎn)量達(dá)1929.7萬噸,同比增長15.8%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國鋁合金產(chǎn)量有望超過2000萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)分析

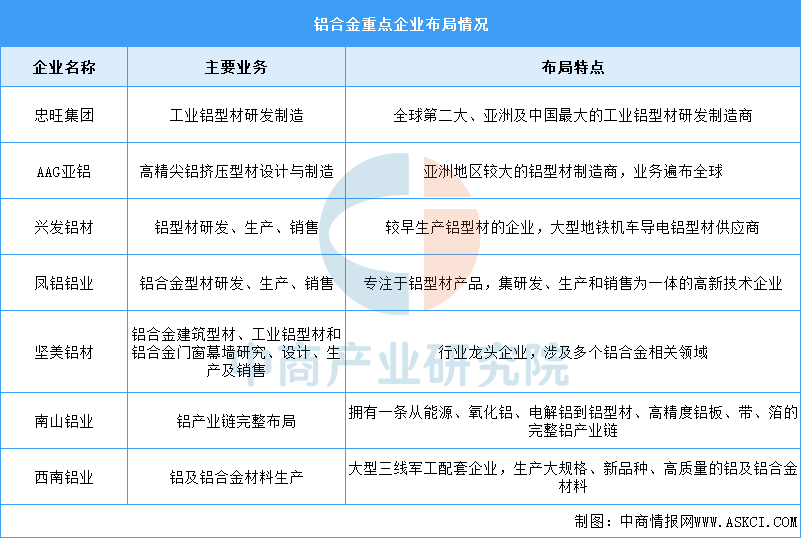

中國鋁合金行業(yè)涌現(xiàn)出了一批重點企業(yè),它們在行業(yè)內(nèi)具有較高的知名度和影響力。主要包括忠旺集團、AAG亞鋁、興發(fā)鋁材、鳳鋁鋁業(yè)、堅美鋁材等。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

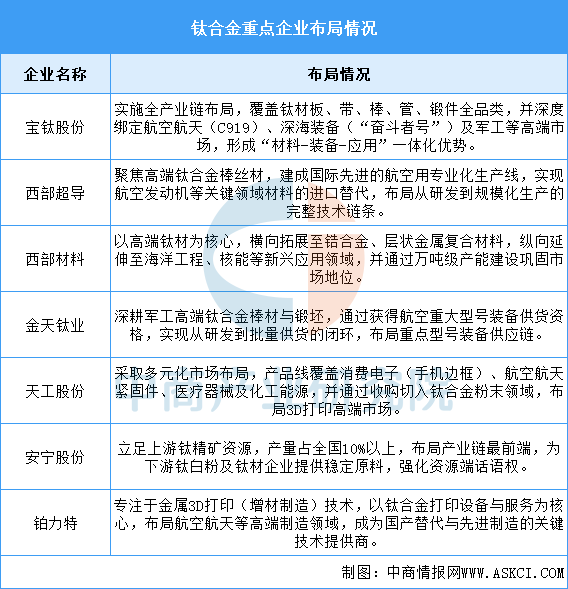

2.鈦合金

(1)鈦加工材

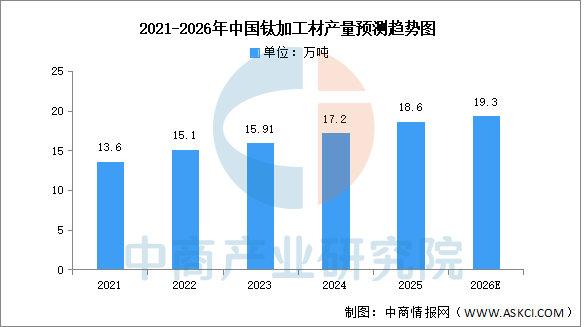

受航空等領(lǐng)域需求復(fù)蘇的影響,中國鈦加工材產(chǎn)量繼續(xù)保持平穩(wěn)增長態(tài)勢。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國鈦材產(chǎn)業(yè)前景預(yù)測與戰(zhàn)略投資機會洞察報告》顯示,2024年我國鈦加工材產(chǎn)量17.2萬噸,同比增長8.1%,2025年約為18.6萬噸。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國鈦加工材產(chǎn)量產(chǎn)量將達(dá)到19.3萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)分析

總體來看,中國鈦合金龍頭企業(yè)已形成從上游資源(安寧股份)到中游材料制造(寶鈦、西部超導(dǎo)等),再到下游先進(jìn)制造技術(shù)(鉑力特)的完整產(chǎn)業(yè)鏈布局。企業(yè)戰(zhàn)略呈現(xiàn)兩大方向:一是縱向深耕,在航空航天、深海、軍工等國家戰(zhàn)略領(lǐng)域?qū)崿F(xiàn)全鏈條自主可控與進(jìn)口替代;二是橫向拓展,向消費電子、醫(yī)療器械、3D打印等民用高附加值市場多元化延伸。未來競爭將更側(cè)重于技術(shù)突破、產(chǎn)業(yè)鏈協(xié)同與市場化應(yīng)用能力。

資料來源:中商產(chǎn)業(yè)研究院整理

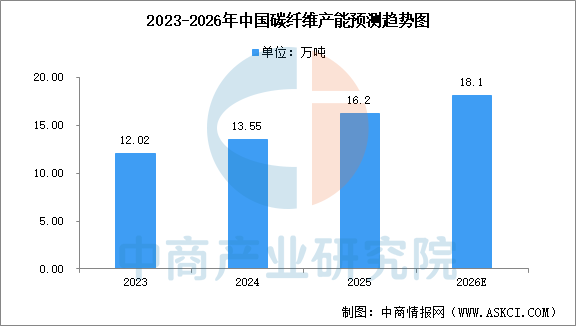

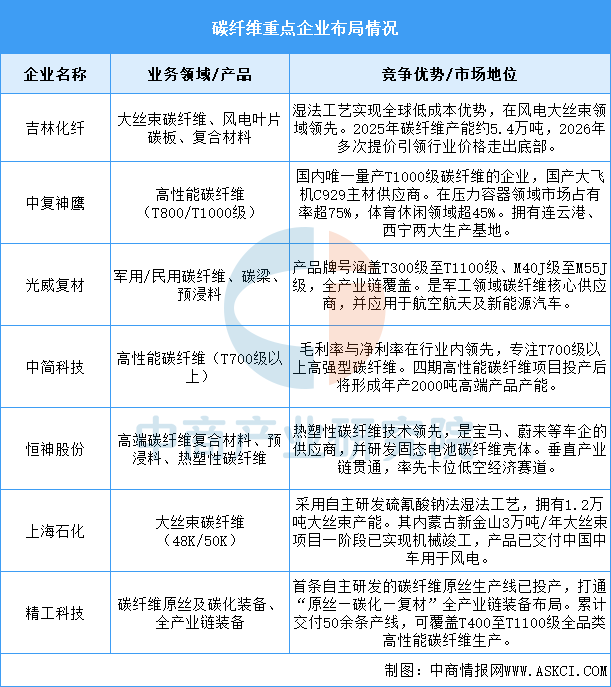

3.碳纖維復(fù)合材料

(1)產(chǎn)能情況

2025年,中國碳纖維產(chǎn)能增速較爆發(fā)期顯著放緩,中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國碳纖維行業(yè)市場調(diào)研及投資前景預(yù)測報告》顯示,截至2025年底,中國碳纖維年產(chǎn)能已達(dá)16.2萬噸,全年新增產(chǎn)能2.65萬噸,增速僅19.56%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國碳纖維產(chǎn)能將超18萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)分析

總體來看,中國碳纖維產(chǎn)業(yè)已形成清晰格局:吉林化纖、中復(fù)神鷹通過規(guī)模化與全產(chǎn)業(yè)鏈布局,在風(fēng)電、壓力容器等工業(yè)領(lǐng)域占據(jù)主導(dǎo);光威復(fù)材、中簡科技在軍工、航空航天等高端領(lǐng)域構(gòu)建技術(shù)壁壘;恒神股份、上海石化、精工科技則分別在汽車輕量化、大絲束成本控制及核心裝備自主化上形成差異化優(yōu)勢。行業(yè)正從產(chǎn)能擴張轉(zhuǎn)向技術(shù)升級與生態(tài)構(gòu)建,國產(chǎn)化率持續(xù)提升,在低空經(jīng)濟、風(fēng)電、機器人等新興領(lǐng)域需求驅(qū)動下,龍頭企業(yè)有望實現(xiàn)從國產(chǎn)替代到高端突破的跨越。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

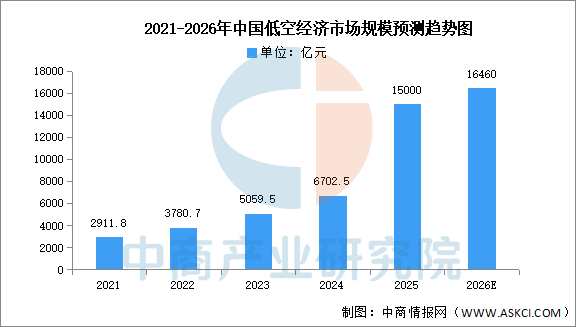

1.市場規(guī)模

低空經(jīng)濟作為新質(zhì)生產(chǎn)力的典型代表,正通過“技術(shù)-場景-產(chǎn)業(yè)”的良性循環(huán),推動經(jīng)濟高質(zhì)量發(fā)展。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國低空經(jīng)濟行業(yè)市場深度研究及發(fā)展前景投資預(yù)測分析報告》顯示,2025年中國低空經(jīng)濟市場規(guī)模已達(dá)1.5萬億元,中商產(chǎn)業(yè)研究院分析師預(yù)測,2030年中國低空經(jīng)濟市場規(guī)模將有望超過1.6萬億元。

數(shù)據(jù)來源:中國民航局、中商產(chǎn)業(yè)研究院整理

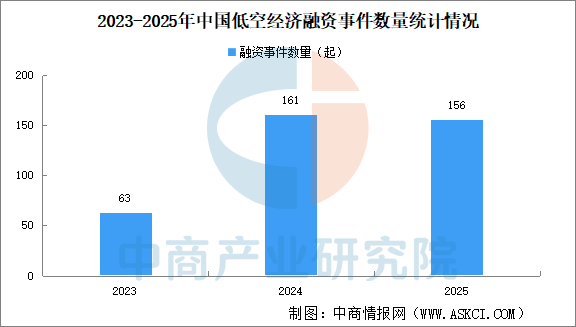

2.投融資

近三年,資本市場低空經(jīng)濟相關(guān)領(lǐng)域融資活躍,融資事件累計380起。其中,2023年中國低空經(jīng)濟相關(guān)領(lǐng)域融資事件63次,2024年發(fā)生融資事件數(shù)量161次,增長155.6%,2025年發(fā)生融資事件156次,下降3.1%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

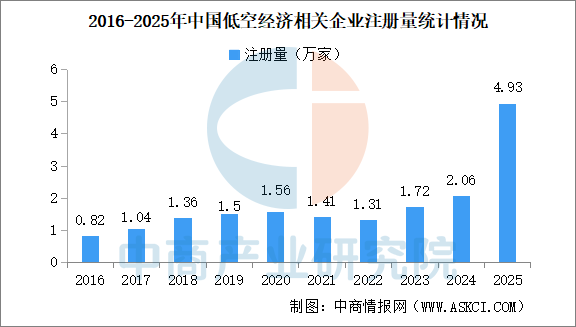

3.企業(yè)注冊量

近十年,我國低空經(jīng)濟相關(guān)企業(yè)注冊量基本逐年增加,2025年全年,我國低空經(jīng)濟相關(guān)企業(yè)注冊量同比激增139.1%至4.93萬家,創(chuàng)注冊量及增速雙新高。截至2026年4月1日,我國已注冊9193家低空經(jīng)濟相關(guān)企業(yè)。

數(shù)據(jù)來源:企查查、中商產(chǎn)業(yè)研究院整理

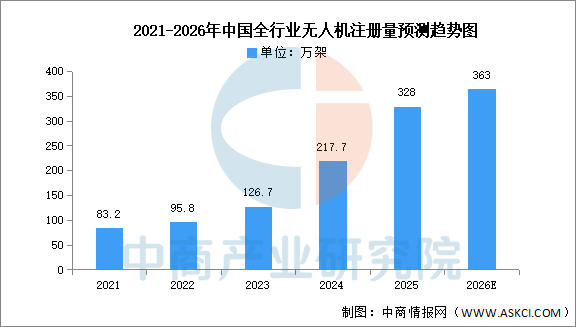

4.無人機

近年來中國無人機注冊數(shù)量快速增加,中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國無人機行業(yè)市場調(diào)查及投資建議報告》顯示,2025年,我國實名登記無人機總數(shù)突破328萬架,累計飛行4530萬小時,同比增長近70%,6型無人駕駛航空器獲頒型號合格證,初步形成覆蓋23個省區(qū)市的飛行服務(wù)網(wǎng)絡(luò)。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國全行業(yè)無人機注冊量將達(dá)363萬架。

數(shù)據(jù)來源:中國民航局、中商產(chǎn)業(yè)研究院整理

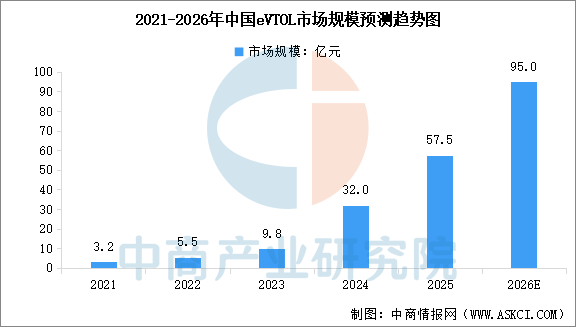

5.eVTOL

eVTOL是低空經(jīng)濟的關(guān)鍵載體與核心增長極,在政策與商業(yè)化雙重驅(qū)動下,中國eVTOL市場正進(jìn)入規(guī)模化擴張階段。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國飛行汽車(電動垂直起降器eVTOL)市場分析及投資前景研究預(yù)測報告》顯示,2024年中國eVTOL市場規(guī)模約為32億元,同比增長226.5%,2025年約為57.5億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國eVTOL市場規(guī)模將增至95億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

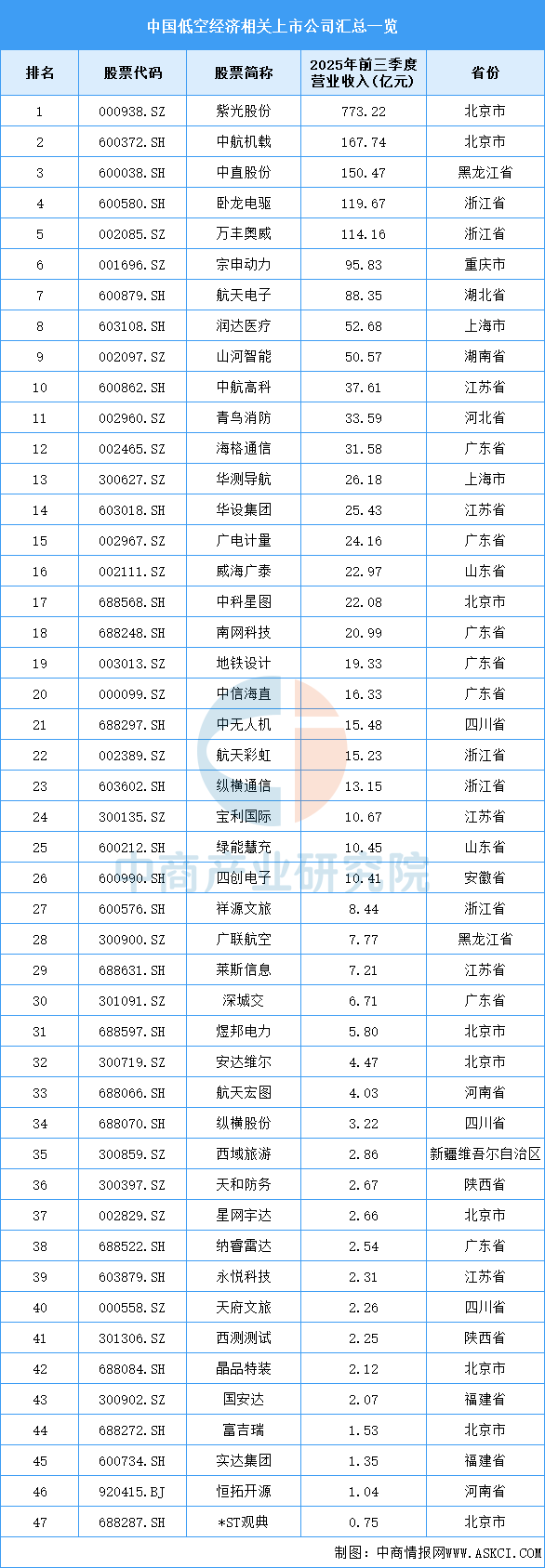

6.相關(guān)上市企業(yè)分析

目前,低空經(jīng)濟相關(guān)A股上市企業(yè)中,北京市數(shù)量最多,共9家。廣東省共7家,排名第二。江蘇省和浙江省均為5家,排名第三。

資料來源:中商產(chǎn)業(yè)研究院整理

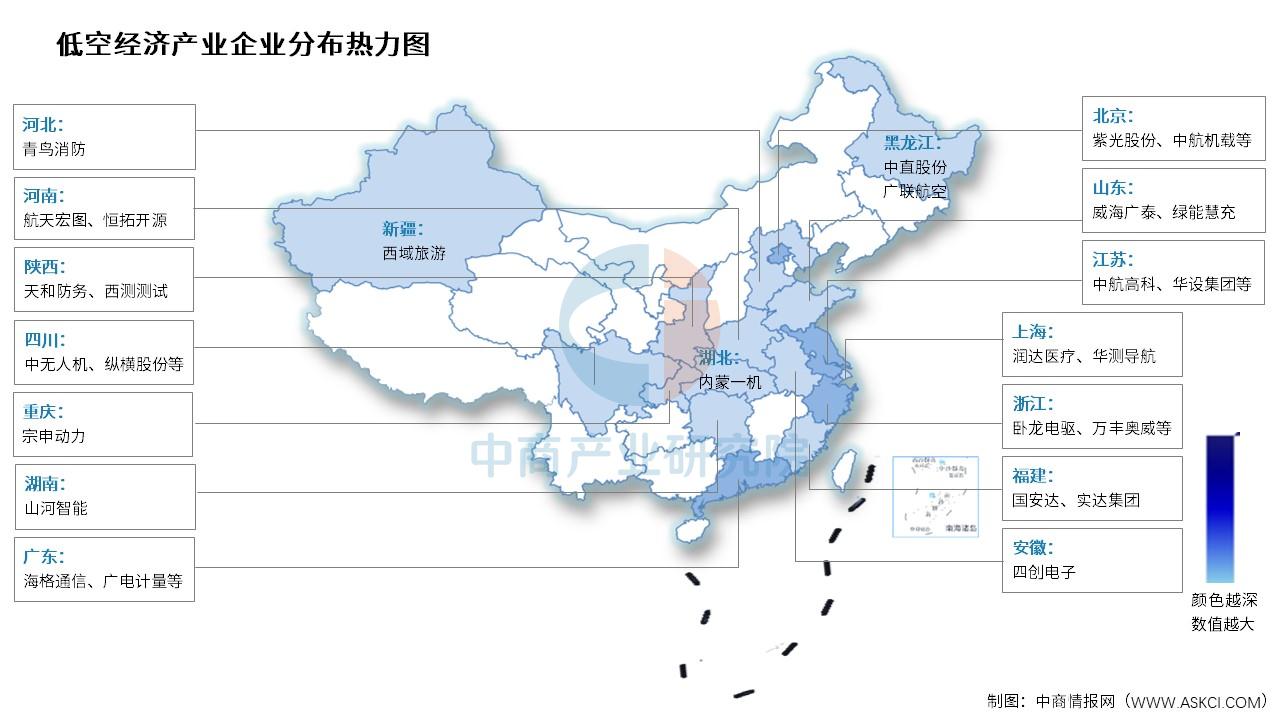

7.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

目前低空經(jīng)濟下游飛行量中執(zhí)照培訓(xùn)占比最多,達(dá)63%。農(nóng)林和工業(yè)航空占比22%,消費類和公務(wù)航空分別占比9%和6%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理