2023年中國鋰離子電池產業鏈上中下游市場分析(附產業鏈全景圖)

中商情報網訊:近年來,鋰電池不僅廣泛應用于新能源汽車、消費類電子產品、儲能領域,而且受工業智能化、軍事信息化、民用便利化以及互聯網、物聯網、智慧城市快速發展帶動,應用場景日趨豐富、產品質量持續提升。

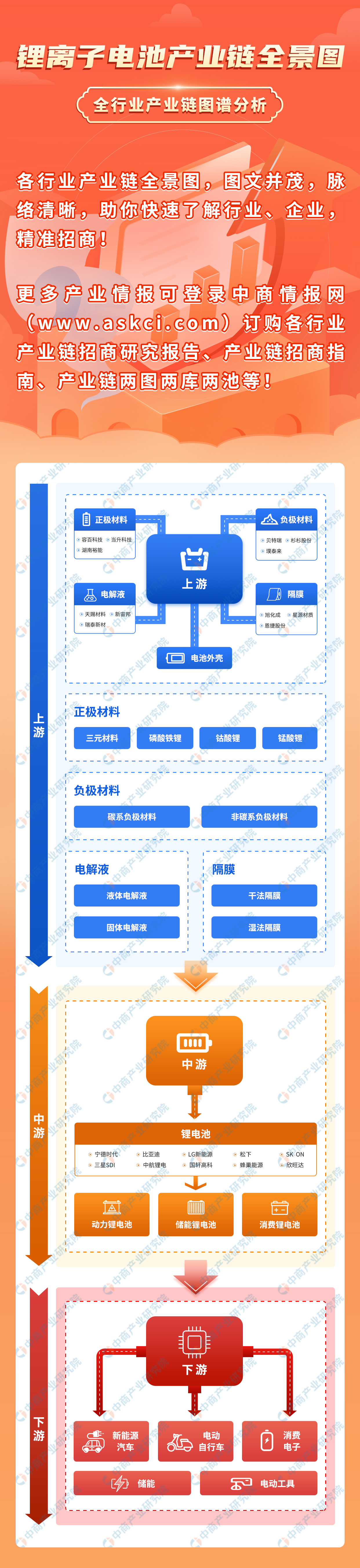

一、產業鏈

鋰離子電池上游主要包括正極材料、負極材料、電解液、隔膜、電池外殼等;中游為不同類別鋰離子電池,可分為動力鋰電池、消費鋰電池、儲能鋰電池;下游應用于新能源汽車、儲能、消費電子、電動工具等領域。

圖片來源:中商產業研究院整理

二、上游分析

1.正極材料

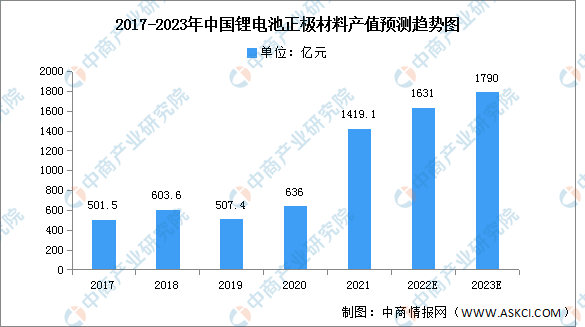

(1)產值

由于上游鋰、鈷、鎳等金屬價格的大幅上漲,正極材料的價格也隨之出現較大幅度上漲,整個正極材料行業在2021年呈現“價量齊升”的繁榮景象并一直延續至今。2021年中國正極材料的產值達到1419.1億元,同比增長123.1%,超過2017年產值的增幅。預計2022年產值將達1631億元,2023年將達1790億元。

數據來源:EVTank、中商產業研究院整理

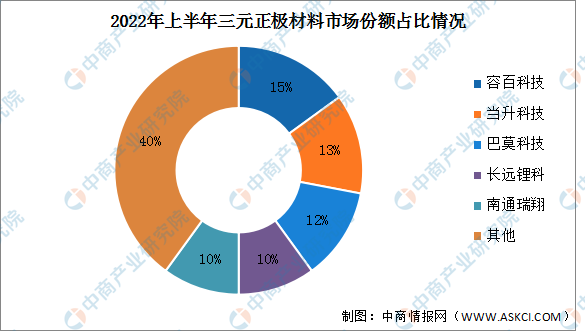

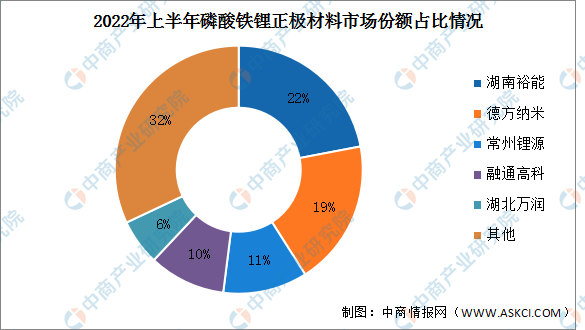

(2)競爭格局

目前中國鋰電正極材料市場競爭激烈,集中度較低。其中容百科技、當升科技、巴莫科技、長遠鋰科、南通瑞翔在三元正極材料中處于領先地位,占比分別為15%、13%、12%、10%、10%;磷酸鐵鋰正極材料前五企業分別為湖南裕能、德方納米、常州鋰源、融通高科、湖北萬潤,占比分別為22%、19%、11%、10%、6%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

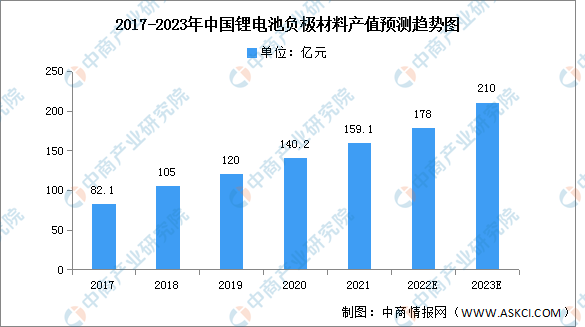

2.負極材料

近年來,隨著新能源汽車行業的興起以及鋰電池等產品的發展,負極材料市場規模穩步增長。數據顯示,我國鋰電池負極材料市場規模由2017年82.1億元增至2021年159.1億元,年均復合增長率為21%。預計2022年市場規模將達178億元,2023年我國負極材料市場規模可達210億元左右。

數據來源:中商產業研究院整理

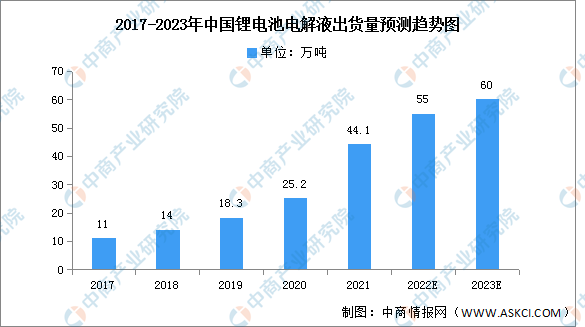

3.電解液

隨著新能源汽車的快速發展,動力電池產量大幅增長,帶動電解液出貨量迅速增長。2021年電解液出貨量達44.1萬噸,同比增長75%%,預計2022年中國電解液出貨量將達55萬噸,2023年將達60萬噸。

數據來源:GGII、中商產業研究院整理

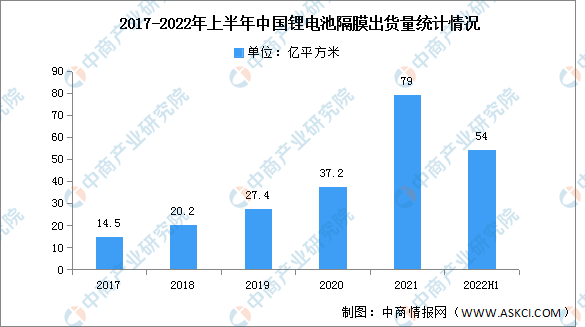

4.隔膜

(1)出貨量

近年來,受全球新能源汽車市場需求提升帶動,中國動力電池市場2022年上半年出貨量超200GWh;同時,受海外動力電池市場出貨提升帶動,國內隔膜出口增加,帶動鋰電池隔膜出貨量不斷上升。2022年上半年中國鋰電隔膜出貨量54億平米,同比增長超55%。

數據來源:GGII、中商產業研究院整理

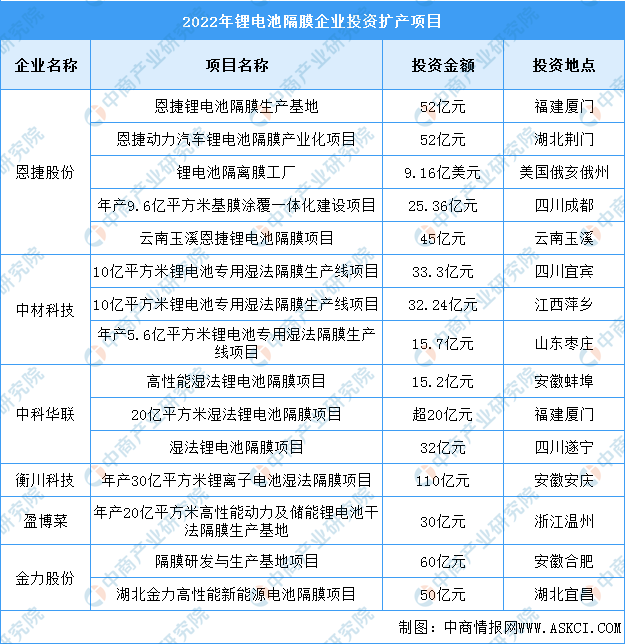

(2)重點企業分析

2022年以來,鋰電隔膜新項目也接連落地,統計在內的15個項目,投資總額約633億元。

資料來源:中商產業研究院整理

三、中游分析

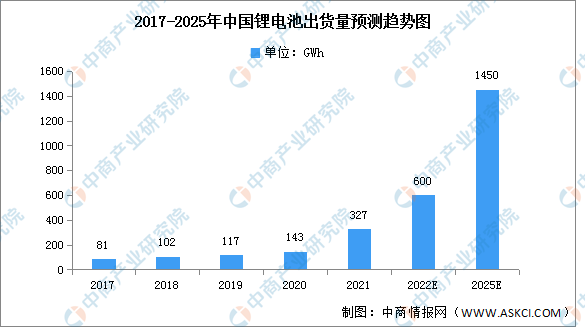

1.出貨量

受到下游需求不斷增長的影響,近年來,中國鋰電池出貨量保持增長趨勢。2021年中國鋰電池出貨量為327GWh,同比增長130%。預計2022年,中國鋰電池出貨量有望超600GWh,同比增速有望超80%。預計2025年中國鋰電池市場出貨量將超1450GWh,未來四年復合增長率超過43%。

數據來源:GGII、中商產業研究院整理

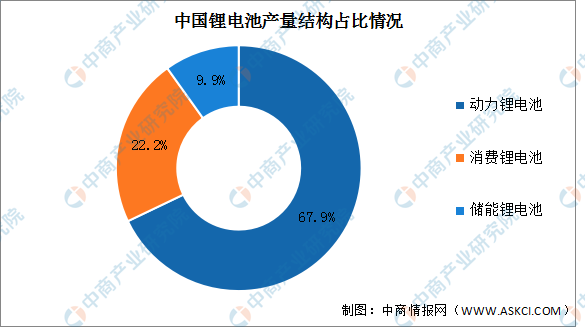

2.產量結構

2021年全國鋰離子電池產量324GWh,同比增長106%,其中動力鋰電池產量最多,產量達220GWh,同比增長165%,占比67.9%。消費鋰電池和儲能鋰電池占比分別為22.2%和9.9%。

數據來源:中商產業研究院整理

3.細分市場

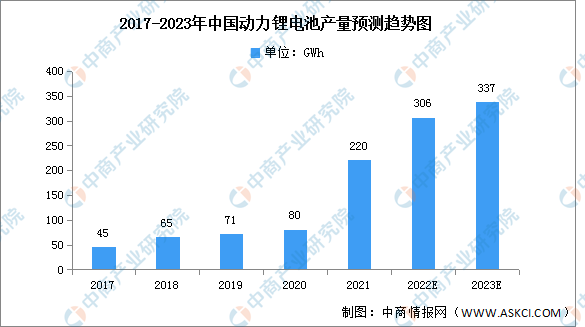

(1)動力鋰電池

2021年,雖然全球經濟依然受到了疫情的負面影響,但一方面,國內新能源終端市場增長超預期,新能源汽車市場產量超過350萬輛,同比增幅達到159.5%,帶動國內動力電池出貨量增長;另一方面,歐洲新能源汽車市場繼續高增長,帶動國內部分頭部電池企業出口規模提升。因此,我國動力型鋰電池產量呈高增長態勢。2021年我國動力型鋰電池產量達到220GWh,同比增長175.0%,預計2022年我國動力型鋰電池產量將達到306GWh,2023年將達337GWh。

數據來源:GGII、中商產業研究院整理

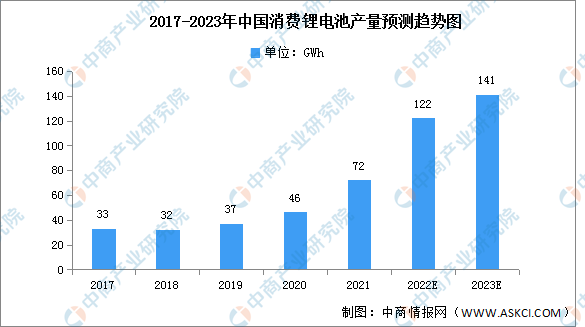

(2)消費鋰電池

在可穿戴設備、電子煙、無人機、服務機器人、電動工具等新興市場快速增長背景下,消費型鋰電池需求呈較快增長態勢。2021年中國消費型鋰電池產量達到72GWh。預計隨著5G技術的進一步普及、應用場景的持續拓展,未來鋰電池在消費相關領域將釋放更大的市場空間,帶來更多發展機遇,預計2022年我國消費型鋰電池產量將達到122GWh,2023年將達141GWh。

數據來源:GGII、中商產業研究院整理

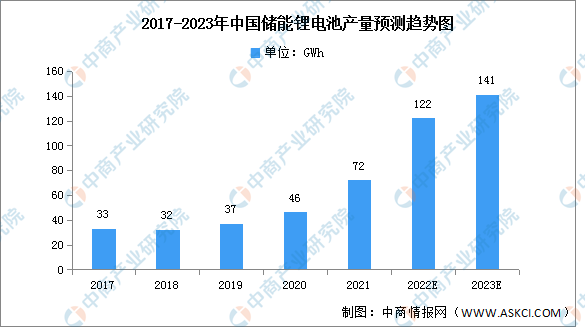

(3)儲能鋰電池

在風電、光伏裝機量持續增長與5G基站建設加快的背景下,儲能鋰電池需求快速增長。2021年,在電力與通信儲能市場推動的同時,加上全球化石能源價格上漲、儲能參與電力市場收益性提升和國內新型儲能示范項目快速上馬等因素驅動,中國儲能型鋰電池需求繼續保持高增長。2021年國內儲能電池出貨量達到32GWh,預計2022年我國消費型鋰電池產量將達到61GWh,2023年將達141GWh。

數據來源:GGII、中商產業研究院整理

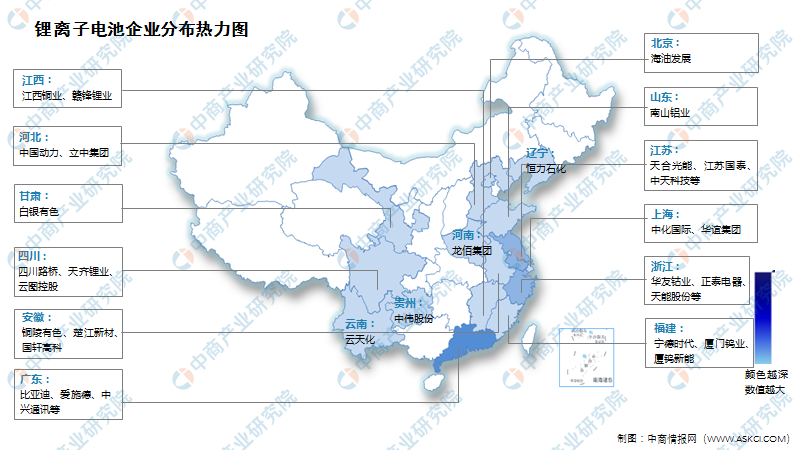

4.重點企業分析

資料來源:中商產業研究院整理

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.新能源汽車

當前,新一輪科技革命和產業變革蓬勃發展,汽車與能源、交通、信息通信等領域的技術加速融合,電動化、智能化、網聯化成為汽車產業的發展潮流和趨勢。汽車產品形態、交通出行模式、能源消費結構正在發生深刻變革,為新能源汽車產業提供了前所未有的發展機遇。目前,中國已成為全球最大的新能源汽車市場。2022年1-10月,新能源汽車產銷分別完成548.5萬輛和528萬輛,同比均增長1.1倍,市場占有率達到24%。

數據來源:中汽協、中商產業研究院整理

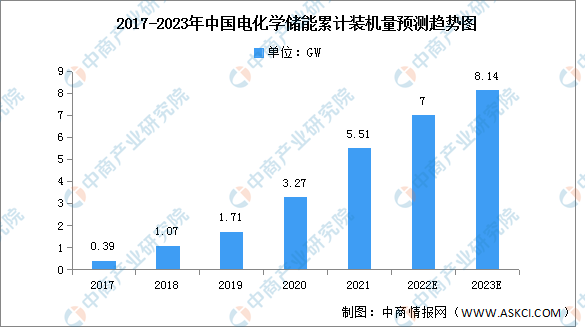

2.儲能

近年來,國內新能源發電規模大幅增長,電化學儲能裝機規模保持增長趨勢。截至2021年,中國電化學儲能累計裝機規模達到5.51GW,同比增長68.5%。隨著分布式光伏、分散式風電等分布式能源的大規模推廣,電化學儲能行業將繼續增長,市場前景廣闊,預計2022年累計裝機將達7GW,2023年將達8.14GW。

數據來源:CNESA、中商產業研究院整理

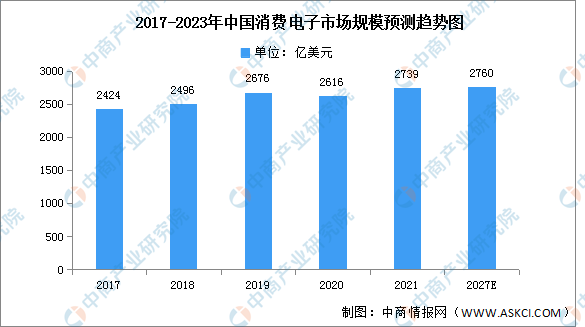

3.消費電子

作為我國經濟戰略舉措的關鍵組成部分,消費電子行業在我國總體工業中的重要性日益提高,加之我國居民消費水平不斷提升,消費電子產品市場需求持續增長,促進了我國消費電子行業健康快速發展。隨著我國疫情形勢好轉以及市場需求的恢復,2021年我國消費電子規模進一步上升至2739億美元,同比增長4.72%,市場規模將進一步提升。我國消費電子行業體量龐大,隨著技術進步、產業創新,行業仍有一定的增長空間。預計至2027年,我國消費電子行業將上升至2760億美元。

數據來源:Statista、中商產業研究院整理