2023年中國(guó)智能家居產(chǎn)業(yè)鏈上中下游市場(chǎng)分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 智能家居

中商情報(bào)網(wǎng)訊:隨著物聯(lián)網(wǎng)與新興技術(shù)的發(fā)展與完善,智能家居產(chǎn)品領(lǐng)域保持高速增長(zhǎng)。諸多家電、科技企業(yè)與智能家居企業(yè)紛紛下場(chǎng),加速布局智能生態(tài)系統(tǒng)建設(shè)。

一、產(chǎn)業(yè)鏈

中國(guó)智能家居產(chǎn)業(yè)鏈上游包括硬件、軟件、方案、工業(yè)設(shè)計(jì)等;中游包括智能家電、智能安防、智能照明、智能機(jī)器人、智能硬件等下游通過(guò)電商平臺(tái)、應(yīng)用中心、房地產(chǎn)公司、線下門(mén)店、家裝公司等途徑最終到終端消費(fèi)者。

圖片來(lái)源:中商產(chǎn)業(yè)研究院

二、上游分析

1.芯片

集成電路是信息技術(shù)產(chǎn)業(yè)的核心和基石,也是支撐經(jīng)濟(jì)社會(huì)發(fā)展和保障國(guó)家安全的戰(zhàn)略性、基礎(chǔ)性和先導(dǎo)性產(chǎn)業(yè)。2022年我國(guó)集成電路產(chǎn)量達(dá)3241.9億塊,同比下降11.6%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫(kù)

2.傳感器

隨著社會(huì)的不斷進(jìn)步,傳感器這一產(chǎn)業(yè)在互聯(lián)網(wǎng)力量的賦能之下日益受到重視,日后再疊加相關(guān)扶持政策的出臺(tái),傳感器行業(yè)市場(chǎng)可期。截至2021年,全球傳感器市場(chǎng)規(guī)模1737.5億美元,較上年增加131.2億美元,同比增長(zhǎng)8.17%。預(yù)計(jì)2023年市場(chǎng)規(guī)模將達(dá)1936億美元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

3.PCB

近年來(lái),在全球PCB產(chǎn)能向中國(guó)轉(zhuǎn)移以及下游電子終端產(chǎn)品蓬勃發(fā)展背景下,中國(guó)PCB行業(yè)整體呈現(xiàn)較快的發(fā)展趨勢(shì),亞洲尤其是中國(guó)已逐漸成為全球最為重要的印制電路板生產(chǎn)基地。我國(guó)PCB行業(yè)市場(chǎng)規(guī)模由2017年的1991.9億元增至2021年的2922.3億元,我國(guó)大陸PCB產(chǎn)值規(guī)模在全球的比重保持在50%以上,未來(lái)PCB行業(yè)預(yù)計(jì)仍將維持較高速的增長(zhǎng),預(yù)計(jì)將在2023年其市場(chǎng)規(guī)模達(dá)3559.9億元。

數(shù)據(jù)來(lái)源:Prismark、中商產(chǎn)業(yè)研究院整理

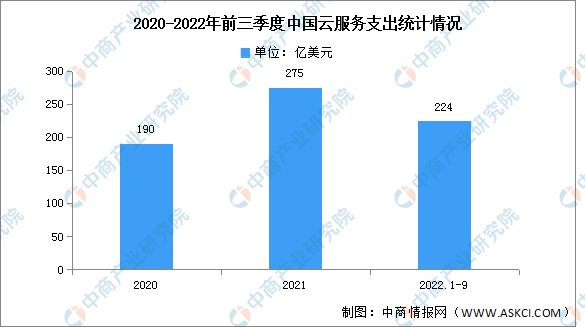

4.云計(jì)算

(1)支出規(guī)模

2022年前三季度中國(guó)云服務(wù)支出達(dá)224億美元,其中,2022年第三季度,中國(guó)大陸的云基礎(chǔ)設(shè)施服務(wù)支出同比增長(zhǎng)8%,達(dá)到78億美元,占全球云支出的12%。自2022年第一季度以來(lái),年增長(zhǎng)率已經(jīng)連續(xù)三個(gè)季度放緩,首次跌破10%。盡管商業(yè)活動(dòng)有所復(fù)蘇,但業(yè)務(wù)運(yùn)營(yíng)仍未恢復(fù)到疫情前的水平,導(dǎo)致企業(yè)客戶(hù)縮減其IT服務(wù)成本,以降低運(yùn)營(yíng)風(fēng)險(xiǎn)。

數(shù)據(jù)來(lái)源:canalys、中商產(chǎn)業(yè)研究院整理

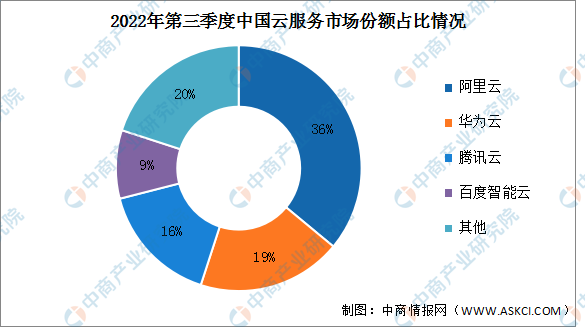

(2)競(jìng)爭(zhēng)格局

2022年第三季度,中國(guó)四個(gè)頭部云廠商依然是阿里云、華為云、騰訊云和百度智能云。阿里云引領(lǐng)了云基礎(chǔ)設(shè)施服務(wù)市場(chǎng)。實(shí)現(xiàn)同比增長(zhǎng)4%后,占總支出的36%。華為云的市場(chǎng)份額占比19%,是2022年第三季度第二大云服務(wù)提供商。騰訊云占據(jù)了中國(guó)云市場(chǎng)16%的份額,其云業(yè)務(wù)仍處于調(diào)整階段,但收入增長(zhǎng)正在緩慢恢復(fù)。得益于其數(shù)據(jù)庫(kù)產(chǎn)品,騰訊云在金融行業(yè)持續(xù)占據(jù)優(yōu)勢(shì)。百度智能云排名第四,市場(chǎng)份額占比9%,年度增長(zhǎng)12%,百度智能云已經(jīng)連續(xù)三個(gè)季度比中國(guó)整體云市場(chǎng)的增長(zhǎng)速度更快。

數(shù)據(jù)來(lái)源:canalys、中商產(chǎn)業(yè)研究院整理

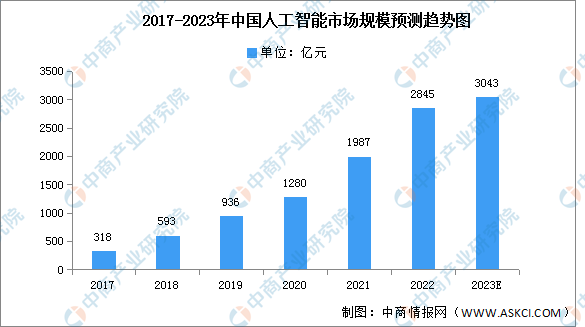

5.人工智能

人工智能是一種應(yīng)用廣泛的技術(shù),在機(jī)器的幫助下重塑人類(lèi)整合信息、分析數(shù)據(jù)和獲取洞察的過(guò)程,幫助人類(lèi)提高效率、優(yōu)化決策判斷,已成為科技創(chuàng)新的關(guān)鍵領(lǐng)域和數(shù)字經(jīng)濟(jì)時(shí)代的重要支柱。數(shù)據(jù)顯示,2021年我國(guó)人工智能行業(yè)市場(chǎng)規(guī)模達(dá)1987億元,2017-2021期間年均復(fù)合增長(zhǎng)率為58.1%,預(yù)計(jì)2023年我國(guó)人工智能市場(chǎng)規(guī)模將達(dá)3043億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.市場(chǎng)規(guī)模

在2019年底中國(guó)已成為全球最大的物聯(lián)網(wǎng)市場(chǎng),全球15億臺(tái)蜂窩網(wǎng)絡(luò)連接設(shè)備中9.6億臺(tái)來(lái)自中國(guó),占比64%。中國(guó)將成為全球最大的智能家居市場(chǎng)消費(fèi)國(guó),占據(jù)全球50%-60%的智能家居市場(chǎng)消費(fèi)份額,利潤(rùn)占據(jù)全球20%-30%的市場(chǎng)份額。數(shù)據(jù)顯示,2016-2020年我國(guó)智能家居市場(chǎng)規(guī)模由2608.5億元增至5144.7億元,年均復(fù)合增長(zhǎng)率為18.51%。中商產(chǎn)業(yè)研究院預(yù)測(cè),2023年我國(guó)智能家居市場(chǎng)規(guī)模可達(dá)7157.1億元。

數(shù)據(jù)來(lái)源:CSHIA、中商產(chǎn)業(yè)研究院整理

2.智能家電

(1)市場(chǎng)規(guī)模

當(dāng)前,隨著中國(guó)消費(fèi)者收入水平的提升,消費(fèi)能力逐步提高,消費(fèi)者的品牌意識(shí)越來(lái)越強(qiáng),對(duì)于產(chǎn)品質(zhì)量和品質(zhì)的要求也在逐步提升,智能家電市場(chǎng)不斷加快發(fā)展。數(shù)據(jù)顯示,2020年我國(guó)智能家電市場(chǎng)規(guī)模達(dá)5155億元,2021年進(jìn)一步增長(zhǎng),市場(chǎng)規(guī)模突破5500億元,預(yù)計(jì)2023年將達(dá)7304億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

(2)競(jìng)爭(zhēng)格局

隨著我國(guó)居民消費(fèi)水平的提高,消費(fèi)者的品牌意識(shí)越來(lái)越強(qiáng),智能家電行業(yè)格局進(jìn)一步優(yōu)化。2022年,中國(guó)智能家電前十品牌分別為:Haier海爾、MI小米、美的Midea、格力GREE、海信Hisense、SIEMENS西門(mén)子家電、TCL、Casarte卡薩帝、Skyworth創(chuàng)維、COLMO。

資料來(lái)源:品牌網(wǎng)、中商產(chǎn)業(yè)研究院整理

3.智能安防

在新興技術(shù)迭代更新的推動(dòng)下,智慧化成為安防行業(yè)發(fā)展的主流形式,平安城市、智慧城市、智能交通等一系列重大項(xiàng)目的推進(jìn)也有力促進(jìn)了安防產(chǎn)業(yè)的發(fā)展。盡管受到疫情的影響,智能化的潮流仍持續(xù)影響安防行業(yè)并助力行業(yè)維持正增長(zhǎng)。根據(jù)《2021年中國(guó)Al+安防行業(yè)發(fā)展研究報(bào)告》,2020年中國(guó)智能安防軟硬件的市場(chǎng)規(guī)模達(dá)453億元,市場(chǎng)規(guī)模增長(zhǎng)速度達(dá)到13.3%,預(yù)計(jì)2025年市場(chǎng)規(guī)模將增至913億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

4.智能照明

(1)市場(chǎng)規(guī)模

近幾年,中國(guó)智能照明市場(chǎng)增長(zhǎng)迅速。在國(guó)家政策、消費(fèi)者對(duì)照明智能化需求上升及照明新興技術(shù)不斷研發(fā)與完善的背景下,我國(guó)智能照明行業(yè)有望開(kāi)啟加速騰飛模式,市場(chǎng)規(guī)模隨著增加。從2017年的150億元增長(zhǎng)至2020年的264億元,年均復(fù)合增長(zhǎng)率達(dá)20.74%。未來(lái),在智能家居的推動(dòng)下,我國(guó)智能照明行業(yè)市場(chǎng)規(guī)模將加速擴(kuò)大,預(yù)計(jì)2023年市場(chǎng)規(guī)模將達(dá)369億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

(2)企業(yè)布局

智能照明行業(yè)的上市公司中,歐普照明、陽(yáng)光照明、立達(dá)信等企業(yè)的智能照明業(yè)務(wù)布局最廣,均在境外有重點(diǎn)布局。其他上市公司則主要集中于長(zhǎng)三角、珠三角等地區(qū)。具體如圖所示:

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

5.智能機(jī)器人

當(dāng)前,我國(guó)智能機(jī)器人市場(chǎng)進(jìn)入穩(wěn)定增長(zhǎng)期。雖然在2019年期間受市場(chǎng)需求波動(dòng)的影響,我國(guó)智能機(jī)器人市場(chǎng)規(guī)模出現(xiàn)輕微下滑,但由于率先突破疫情影響,智能機(jī)器人市場(chǎng)呈現(xiàn)加速?gòu)?fù)蘇趨勢(shì),大量“非接觸”式服務(wù)也為智能機(jī)器人應(yīng)用提供了更為廣闊的應(yīng)用空間。數(shù)據(jù)顯示,2021年我國(guó)智能機(jī)器人市場(chǎng)規(guī)模達(dá)994億元,并預(yù)計(jì)2023年其市場(chǎng)規(guī)模將達(dá)1340億元。

數(shù)據(jù)來(lái)源:IFR、中商產(chǎn)業(yè)研究院整理

6.智能硬件

智能硬件的應(yīng)用范圍廣泛,包括智能家居、醫(yī)療健康、零售支付、智能玩具、機(jī)器人等場(chǎng)景,市場(chǎng)規(guī)模增長(zhǎng)顯著。2021年中國(guó)智能硬件市場(chǎng)規(guī)模達(dá)10359億元,同比增長(zhǎng)24.1%,預(yù)計(jì)2023年中國(guó)智能硬件市場(chǎng)規(guī)模將達(dá)到14031億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

7.智能家居投融資

隨著5G技術(shù)和物聯(lián)網(wǎng)技術(shù)的發(fā)展,智能家居企業(yè)備受青睞。2022年中國(guó)智能家居投融資事件數(shù)量達(dá)79件,投資金額達(dá)143.84億元。

數(shù)據(jù)來(lái)源:IT桔子、中商產(chǎn)業(yè)研究院整理

8.重點(diǎn)企業(yè)分析

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

9.企業(yè)熱力分布圖

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、下游分析

從市場(chǎng)占比來(lái)看,智能家居中家電類(lèi)產(chǎn)品占比最多,智能空調(diào)、智能冰箱和智能洗衣機(jī)三者市場(chǎng)占比合計(jì)超過(guò)70%。智能照明約占11.9%;智能遮陽(yáng)約占8.9%;智能門(mén)鎖約占5.9%;智能家用攝像頭約占0.9%;運(yùn)動(dòng)與健康檢測(cè)設(shè)備約占0.2%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷(xiāo)商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24