2023年中國存儲芯片產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 存儲芯片

中商情報網訊:存儲芯片,又稱為存儲器,是指利用電能方式存儲信息的半導體介質設備,其存儲與讀取過程體現為電子的存儲或釋放,廣泛應用于內存、U盤、消費電子、智能終端、固態存儲硬盤等領域,是應用面最廣、市場比例最高的集成電路基礎性產品之一。隨著通訊技術升級,各種消費產品存儲要求不斷提升,存儲芯片在半導體行業中的重要性會愈發凸顯。

一、產業鏈

存儲芯片產業鏈上游包括以硅片、光刻膠、靶材、拋光材料為主的原材料及以光刻機、刻蝕設備、PVD設備、CVD設備為主的半導體設備,存儲芯片產業鏈中游為各類存儲芯片產品。存儲芯片產業鏈下游應用領域包括消費電子、信息通信、汽車電子、物聯網、高新科技等。

資料來源:中商產業研究院

二、上游分析

(一)半導體硅片

1、半導體規模市場規模

由于近年來中國半導體產業鏈的崛起,國內半導體硅片市場規模快速增長,2022年中國半導體硅片市場規模達138.28億元。隨著技術的不斷突破和下游需求的增長,中國半導體硅片的市場規模也將保持高速增長,預計2023年起市場規模將達164.85億元。

數據來源:SEMI、中商產業研究院整理

2、半導體硅片競爭格局

與國際主要半導體硅片供應商相比,中國大陸半導體硅片企業技術較為薄弱,市場份額較小,技術工藝水平以及良品率控制等與國際先進水平相比仍具有顯著差距。國內半導體硅片龍頭企業為滬硅產業、中環股份、立昂微、中晶科技,市場份額分別為12.1%、10.6%、7.7%與1.5%。

數據來源:中商產業研究院整理

(二)光刻膠

1、光刻膠市場規模

目前,我國光刻膠產業鏈雛形初現,從上游原材料、中游成品制造到下游應用均在逐步完善,且隨著下游需求的逐漸擴大,光刻膠市場規模持續增長。數據顯示,我國光刻膠市場規模由2018年的62.5億元增至2022年98.6億元,預計2023年我國光刻膠市場規模將達109.2億元。

數據來源:中商產業研究院整理

2、光刻膠產品占比情況

光刻膠可以分為面板光刻膠(LCD光刻膠)、PCB光刻膠和半導體光刻膠(芯片光刻膠),其中半導體光刻膠生產難度較高。

全球光刻膠產品占比中,三種光刻膠生產結構較為均衡,相比之下,我國光刻膠行業發展起步較晚,生產能力主要集中在PCB光刻膠等中低端產品,其中PCB光刻膠占比達94%,而半導體光刻膠等高端產品仍需大量進口,自給率較低。未來隨著光刻膠企業生產能力的提高,我國光刻膠生產結構將會進一步優化。

數據來源:中商產業研究院整理

3、光刻膠競爭格局

光刻膠市場被東京應化、杜邦、JSR、住友化學等國外巨頭所壟斷,日企在全球光刻膠市場中占據重要地位。其中,東京應化市場份額占比最高達26%,杜邦、JSR、住友化學市場份額占比分別為17%、16%、10%。

數據來源:中商產業研究院整理

(三)靶材

1、靶材市場市場規模

我國靶材市場規模由2018年的243億元增至2022年的395億元。中商產業研究院預計2023年中國靶材市場規模將達431億元。

數據來源:中商產業研究院整理

2、靶材競爭格局

全球靶材市場呈寡頭競爭格局,日美在高端靶材領域優勢明顯。具體來看,JX日礦金屬、霍尼韋爾、東曹和普萊克斯合計占據了全球80%的市場份額。國內企業大多在某個細分領域稍有涉足,市場份額很低。伴隨整個產業轉移,臺灣廠商逐步在大陸建廠,靶材國產替代有望強勢崛起,搶奪高端靶材領域市場。

數據來源:中商產業研究院整理

(四)電子特種氣體

1、電子特種氣體市場規模

近年來,電子特種氣體市場規模持續增長,2022年電子特種氣體市場規模220.8億元。未來,下游需求增長帶動半導體行業投資加速,以及“碳中和”及“碳達峰”對光伏行業發展的推動作用,電子特種氣體需求將持續保持高速增長,預計2023年中國電子氣體市場規模逼近250億元。

數據來源:SEMI、中商產業研究院整理

2、電子特種氣體重點企業分析

資料來源:中商產業研究院整理

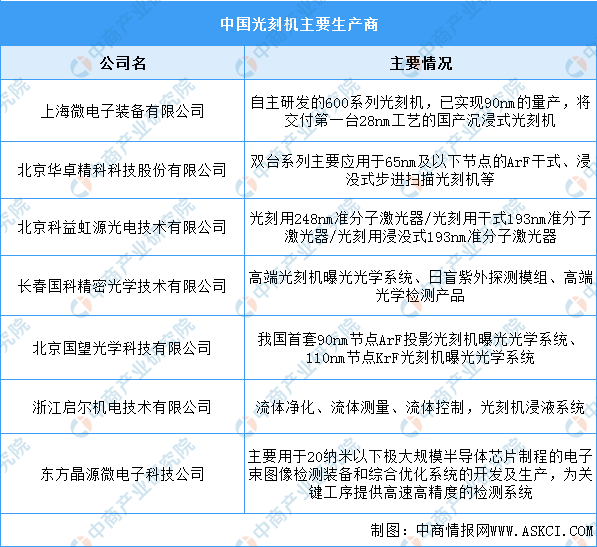

(五)光刻機

1、光刻機銷量

全球半導體設備行業復蘇,受益于下游晶圓巨大需求、服務器云計算和5G基礎建設的發展,帶動相關芯片的需求,2020年以來光刻機銷售額與銷量增速穩定提升。2022年全球光刻機銷量為510臺,隨著下游市場需求持續升高,預計2023全球市場仍將持續增長,銷量將達564臺。

數據來源:中商產業研究院整理

2、光刻機重點企業分析

資料來源:中商產業研究院整理

(六)刻蝕設備

1、刻蝕設備市場規模

近幾年,全球刻蝕設備市場規模持續增長,2022年全球刻蝕設備市場規模約為184億美元,預計2023年將增至192億美元。

數據來源:Gartner、中商產業研究院整理

2、刻蝕設備競爭格局

全球刻蝕設備領域中,硅基刻蝕主要被Lam和AMAT壟斷,介質刻蝕主要被TEL和Lam壟斷。Lam獨占47%的市場份額,TEL和AMAT分別占據27%和17%的市場份額

數據來源:Gartner、中商產業研究院整理

三、中游分析

1、全球存儲芯片市場規模

2022年全球存儲芯片市場規模超過1500億美元,與2021年相比稍微有增長。預計2023年全球存儲芯片市場規模將達1658億美元。

數據來源:WSTS、中商產業研究院整理

2、中國存儲芯片市場規模

在國內市場,存儲芯片一直都是集成電路市場份額占比最大的產品類別,特別是在存儲芯片價格上漲的影響下,存儲芯片市場規模進一步提升。2022年國內市場銷售額達5938億元,預計2023年中國存儲芯片市場規模將逼近6500億元。

數據來源:中商產業研究院整理

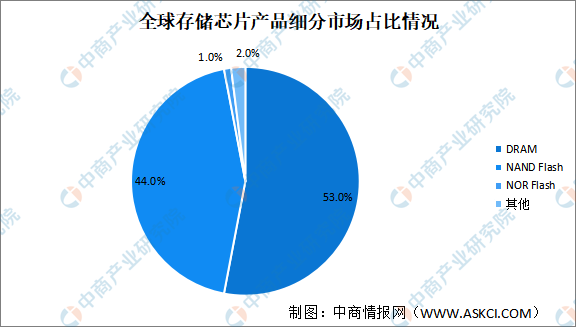

3、存儲芯片市場結構

全球存儲芯片產品以DRAM和NAND Flash為主,市場份額分別占比53%和44%,NOR Flash占比較少僅為1%。

資料來源:中商產業研究院整理

4、存儲芯片重點企業分析

資料來源:中商產業研究院整理

5.存儲芯片企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

(一)消費電子

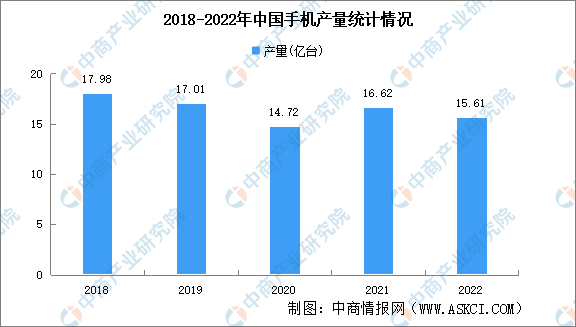

1、手機

近年來,中國手機產量較為穩定,產量總體保持在15億臺左右。2022年全國手機產量15.61億臺,同比下降6.2%。

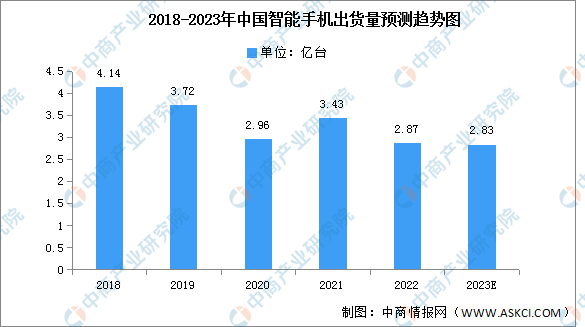

雖然疫情影響已經微乎其微,但對于未來發展的擔憂依然阻礙中國消費者信心的恢復,消費電子支出的反彈面臨嚴重威脅。預計2023年中國智能手機市場出貨量預計將僅有2.83億臺,同比也會下降1.1%。

數據來源:信通院、中商產業研究院整理

2、電腦

在平板電腦方面,因易于便攜、屏幕清晰、操作易上手等特點,平板電腦的應用范圍逐漸由最初的娛樂功能轉變為兼具學習功能、商務功能以及其他新式功能于一體,適用范圍越來越廣。2019年后市場整體呈現增長趨勢,2022年整體出貨量約為3005萬臺,同比增長5.59%。

數據來源:IDC、中商產業研究院整理

(二)通信

2022年我國電信業務收入累計完成1.58萬億元,比上年增長8%。按照上年價格計算的電信業務總量達1.75萬億元,同比增長21.3%。預計2023年我國電信業務收入累計完成1.71萬億元。

數據來源:工信部、中商產業研究院整理

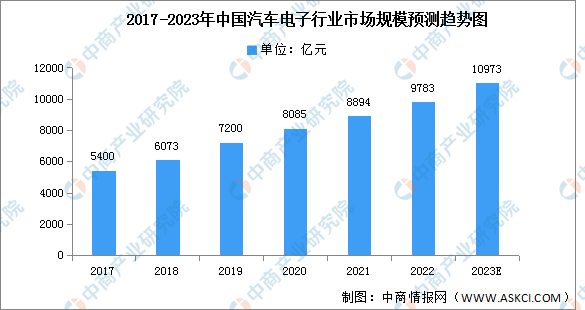

(三)汽車電子

受到新能源汽車產銷兩旺的影響,汽車電子化程度持續提升,汽車電子將迎來長景氣周期,行業將迎來一次全產業鏈級別的大發展機遇。汽車的智能化、電動化推動汽車電子市場規模的增長。

近年來,中國汽車電子市場規模一直保持穩定增長,2022年中國汽車電子市場規模達9783億元,同比增長12%。預計2023年中國汽車電子市場規模將進一步增長至10973億元。

數據來源:汽車工業協會、中商產業研究院整理