2023年中國(guó)多晶硅產(chǎn)量及行業(yè)發(fā)展趨勢(shì)預(yù)測(cè)分析(圖)

關(guān)鍵詞: 多晶硅

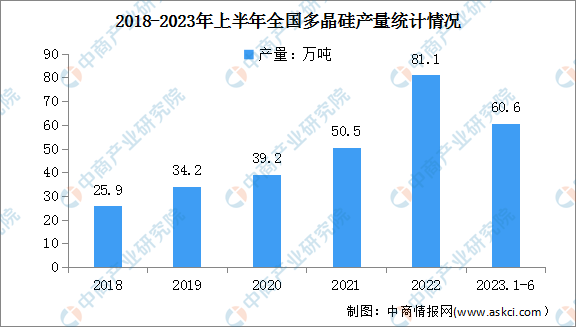

中商情報(bào)網(wǎng)訊:2023年上半年,我國(guó)光伏產(chǎn)業(yè)總體保持平穩(wěn)向好發(fā)展態(tài)勢(shì),產(chǎn)業(yè)鏈主要環(huán)節(jié)產(chǎn)量均實(shí)現(xiàn)高速增長(zhǎng)。其中,多晶硅產(chǎn)量超過(guò)60.6萬(wàn)噸,同比增長(zhǎng)66.1%。

數(shù)據(jù)來(lái)源:CPIA、中商產(chǎn)業(yè)研究院整理

行業(yè)發(fā)展趨勢(shì)

1.行業(yè)集中度繼續(xù)提高,規(guī)模生產(chǎn)企業(yè)向中國(guó)聚攏

隨著平價(jià)上網(wǎng)的加速推進(jìn),多晶硅行業(yè)迎來(lái)重大發(fā)展機(jī)遇,龍頭企業(yè)依靠資金、技術(shù)、成本、渠道等優(yōu)勢(shì)不斷擴(kuò)大規(guī)模。與此同時(shí),二三線小廠和落后產(chǎn)能陸續(xù)退出或被整合,促使行業(yè)集中度進(jìn)一步提升。2022年,國(guó)內(nèi)13家萬(wàn)噸級(jí)企業(yè)多晶硅產(chǎn)能共計(jì)115.4萬(wàn)噸/年,占國(guó)內(nèi)總產(chǎn)能的99.2%。4家年產(chǎn)能在10萬(wàn)噸以上的企業(yè)包括通威股份、協(xié)鑫科技、新特能源、大全能源,產(chǎn)能共計(jì)86.1萬(wàn)噸/年,占國(guó)內(nèi)多晶硅產(chǎn)能的74.0%。目前,多晶硅規(guī)模生產(chǎn)企業(yè)向中國(guó)聚攏。根據(jù)中國(guó)有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)統(tǒng)計(jì),全國(guó)2022年產(chǎn)量在10萬(wàn)噸以上的企業(yè)包括通威股份、協(xié)鑫科技、新特能源、大全能源,四家企業(yè)產(chǎn)量共計(jì)64.2萬(wàn)噸,占全球總量的68.5%,九家萬(wàn)噸級(jí)以上的中國(guó)企業(yè)年產(chǎn)量在全球占比達(dá)到77.7%。

2.電力成本仍有下降空間

改良西門子法是目前主流的多晶硅生產(chǎn)法。在采用改良西門子法的多晶硅生產(chǎn)工藝中,電力成本占比較高,電力成本的降低對(duì)多晶硅生產(chǎn)成本控制有著重要意義。降低電力成本包括降低電價(jià)和綜合電耗兩方面。近年來(lái),多晶硅產(chǎn)能向新疆、內(nèi)蒙古等能源相對(duì)豐富、價(jià)格相對(duì)低廉的地區(qū)轉(zhuǎn)移,通過(guò)采用煤炭坑口電站、孤網(wǎng)運(yùn)行或大用戶直購(gòu)電方式,獲得相對(duì)較低的能源價(jià)格,降低電價(jià)成本的效果十分顯著。另外,隨著技術(shù)的提升、系統(tǒng)的優(yōu)化、經(jīng)驗(yàn)的累積,綜合電耗逐漸降低。根據(jù)中國(guó)光伏行業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2022年,行業(yè)平均水平的綜合電耗已降至60kWh/kg-Si,同比下降4.8%。未來(lái)隨著生產(chǎn)裝備技術(shù)進(jìn)一步提升、系統(tǒng)優(yōu)化能力持續(xù)提高、生產(chǎn)規(guī)模效應(yīng)進(jìn)一步顯現(xiàn),將進(jìn)一步降低綜合電耗。國(guó)內(nèi)廠商憑借低成本電力資源,以及對(duì)工藝的持續(xù)改進(jìn)與精細(xì)化管理,產(chǎn)品競(jìng)爭(zhēng)力不斷增強(qiáng),在國(guó)際上已經(jīng)形成了較為明顯的成本優(yōu)勢(shì)。

3.多晶硅產(chǎn)品價(jià)格維持高位后將有一定下行空間

2018年至2020年上半年,受多晶硅生產(chǎn)成本下降、光伏行業(yè)補(bǔ)貼政策及市場(chǎng)供需變動(dòng)影響,多晶硅產(chǎn)品價(jià)格總體呈現(xiàn)持續(xù)下降的趨勢(shì)。2020年7月開始,隨著光伏發(fā)電企業(yè)裝機(jī)需求的恢復(fù)、下游硅片廠商新增產(chǎn)能的釋放,多晶硅供不應(yīng)求,價(jià)格快速上漲并維持高位。未來(lái)隨著多晶硅生產(chǎn)企業(yè)新增產(chǎn)能的釋放,產(chǎn)品價(jià)格將存在一定下行空間。

4.下游光伏電池升級(jí),硅片用料質(zhì)量要求提高

根據(jù)下游生產(chǎn)硅片的不同,可將高純多晶硅分為單晶硅片用料和多晶硅片用料。單晶硅片的性能優(yōu)于多晶硅片,對(duì)于多晶硅的純度要求也更高。但是在太陽(yáng)能電池市場(chǎng)上,由于單晶硅片成本相對(duì)較高,多晶硅片需求一度處于領(lǐng)先地位。隨著單晶技術(shù)開始實(shí)現(xiàn)突破,單晶硅片成本大幅降低,而后PERC電池技術(shù)的突破,更是進(jìn)一步推動(dòng)了單晶硅片對(duì)多晶硅片的替代,多晶硅產(chǎn)品的純度要求也隨之提高。

此外,根據(jù)硅晶體生產(chǎn)時(shí)使用摻雜元素的不同,生產(chǎn)光伏電池可使用P型硅片與N型硅片,分別對(duì)應(yīng)為P型電池和N型電池,N型電池較P型電池衰減更慢、轉(zhuǎn)換效率更高。P型硅片使用電子3級(jí)以上的多晶硅原料,而N型硅片必須使用電子2級(jí)以上的多晶硅原料,與半導(dǎo)體集成電路用電子1級(jí)標(biāo)準(zhǔn)接近。目前市場(chǎng)上P型電池由于突出的性價(jià)比在市場(chǎng)上處于領(lǐng)先地位。隨著N型電池的成本逐漸下降,技術(shù)逐漸成熟,光伏電池可能將以N型為主,對(duì)多晶硅品質(zhì)要求將會(huì)更高。

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24