2025年中國光伏玻璃產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: 光伏玻璃行業 產業鏈 上游原材料 中游制造 下游應用

中商情報網訊:光伏“反內卷”行動推動行業轉向技術驅動,17家硅料企業聯合淘汰落后產能促價格修復。光伏玻璃作為核心材料,受益雙碳政策與雙玻組件滲透率提升,需求持續增長。

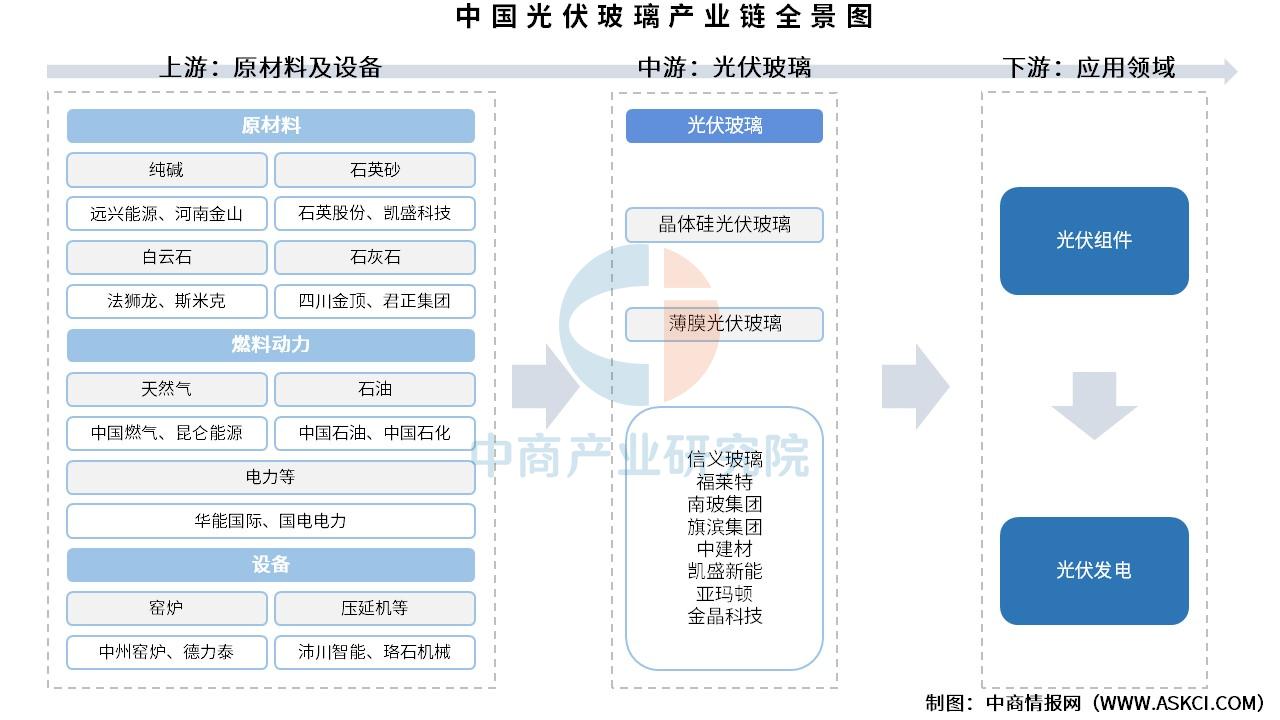

一、產業鏈

光伏玻璃產業鏈上游為原材料及設備,原材料主要包括純堿、石英砂、白云石、石灰石,燃料動力主要包括天然氣、石油、電力,設備主要包括窯爐、壓延機等;中游為光伏玻璃制造,光伏玻璃主要分為晶體硅光伏玻璃、薄膜光伏玻璃;下游應用于光伏組件,并最終應用于光伏發電等領域。

資料來源:中商產業研究院整理

二、上游分析

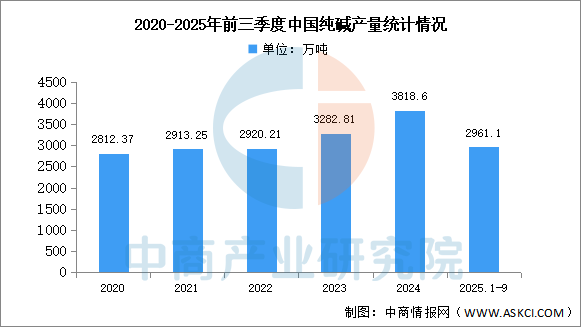

1.純堿

(1)產量

近年來,中國純堿產量呈現增長趨勢。中商產業研究院發布的《2025-2030年中國純堿行業市場分析及發展趨勢預測報告》顯示,2025年前三季度中國純堿產量達2961.1萬噸,同比增長4.3%。

數據來源:中商產業研究院數據庫

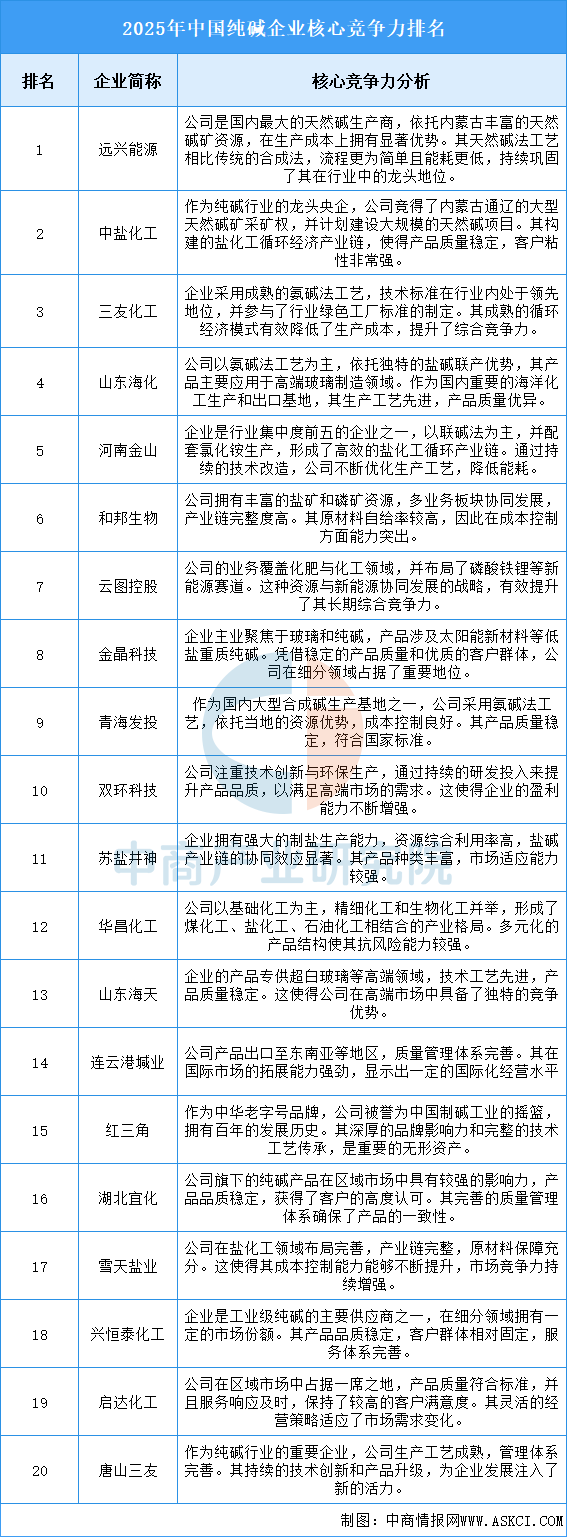

(2)重點企業分析

當前行業正經歷產能結構優化與綠色轉型的關鍵階段,企業的競爭力日益體現在全產業鏈協同效率、資源獲取與成本控制能力,以及技術路線的選擇上。擁有上游資源壁壘、規模化生產優勢并能順應低碳發展趨勢的企業,通過縱向整合與橫向多元化策略,在不斷加劇的市場競爭中構筑起持續的護城河。同時,環保標準的提升和能源結構的調整正在推動行業向更加清潔、高效的方向發展,具備技術革新能力和綠色發展理念的企業將在未來競爭中占據更有利的位置。

資料來源:中商產業研究院整理

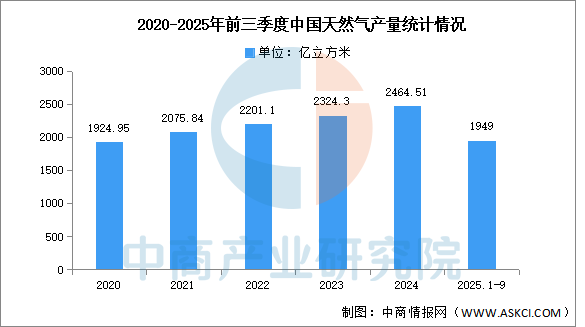

2.天然氣

(1)產量

天然氣是一種重要的化石能源,主要成分為甲烷,廣泛用于發電、工業和民用等領域。中商產業研究院發布的《2025-2030年中國天然氣行業預測及投資策略研究報告》顯示,2025年1-9月份,中國規上工業天然氣產量1949億立方米,同比增長6.4%。

數據來源:中商產業研究院整理

(2)重點企業分析

當前行業處于規模擴張與結構升級并行階段:政策驅動下天然氣消費需求持續增長,進口依賴度上升促使企業加強上游資源布局與LNG接收能力建設;國企主導管網基礎設施,民企在終端服務與綜合能源領域靈活拓展;行業整合加速,區域性企業通過并購重組擴大市場份額。未來競爭聚焦氣源穩定性、管網效率提升及數字化運營能力,而價格機制改革、環保要求提升及新能源替代挑戰需通過技術創新與模式優化應對。

資料來源:中商產業研究院整理

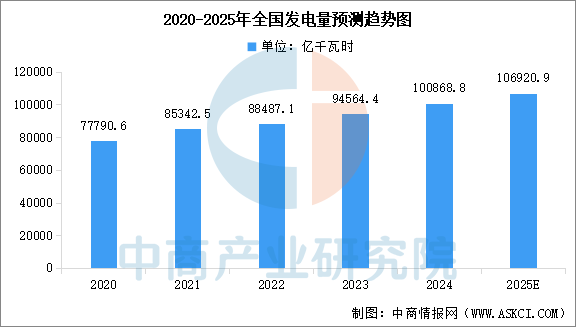

3.電力

(1)發電量

2024年全國全年電力系統運行保持穩定,供需總體平穩,電力生產供應能力進一步提升。2024年全國規模以上電廠發電量10.1萬億千瓦時,比上一年增長6.7%。其中,火力發電量6.4萬億千瓦時,比上一年增長1.7%;清潔能源發電3.7萬億千瓦時,比上一年增長16.4%。

數據來源:中商產業研究院整理

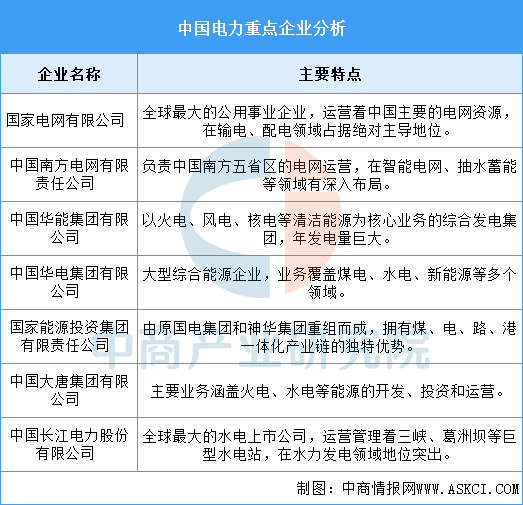

(2)重點企業分析

當前中國電力行業已形成由巨型中央企業主導的市場格局,這些企業在發電、輸電等關鍵環節扮演著核心角色,并正共同推動著能源結構向清潔化與智能化方向加速轉型,以支撐雙碳戰略目標的實現。

資料來源:中商產業研究院整理

三、中游分析

1.產能

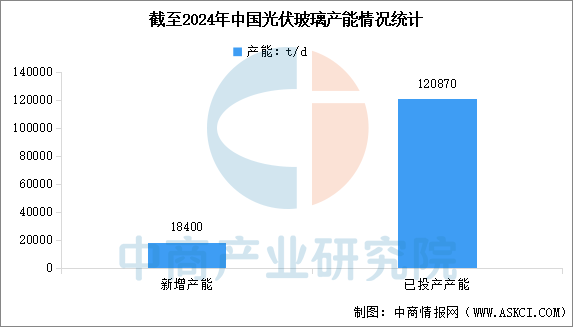

“反內卷”政策導向下,行業企業積極響應,通過主動減產、優化產能結構等方式,加速產能出清進程,供需關系逐步改善。中商產業研究院發布的《2025-2030年中國光伏玻璃行業深度研究及發展前景投資預測分析報告》顯示,2024年,中國光伏玻璃新增產能18400t/d,復產產能1350t/d,當年冷修停產產能22890t/d。截至2024年12月底,已投產產能152窯604線,產能120870t/d。其中,在產窯爐有102座窯457條線,在產產能為95190t/d,在產產能同比減少5.1%。

數據來源:CPIA、中商產業研究院整理

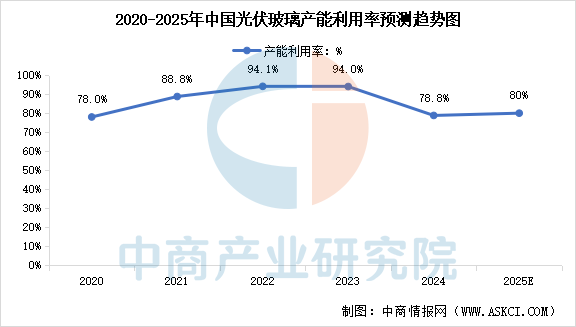

2.產能利用率

中國光伏玻璃產能利用率正處于周期性低位,2024年光伏玻璃產能利用率為78.8%,這主要源于前期產能快速擴張導致行業供應過剩。為應對困局,企業正通過主動減產和產能出清來重塑供需平衡。2025年,在集體減產計劃和全球裝機需求增長的推動下,預計產能利用率將觸底回升,步入一個緩慢復蘇的通道。中商產業研究院分析師預測,2025年中國光伏玻璃產能利用率將達到80%。

數據來源:CPIA、中商產業研究院整理

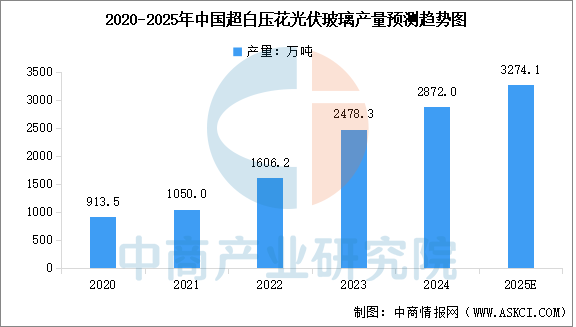

3.超白壓花光伏玻璃

中國是全球最大的光伏玻璃生產國,光伏玻璃產量約占全球產量的90%。中商產業研究院發布的《2025-2030年中國光伏玻璃行業深度研究及發展前景投資預測分析報告》顯示,2024年國內超白壓花光伏玻璃產量約2872萬噸,同比增長15.9%。中商產業研究院分析師預測,2025年中國超白壓花光伏玻璃產量將達到3274.1萬噸。

數據來源:CPIA、中商產業研究院整理

4.競爭格局

全球光伏玻璃行業呈現雙寡頭格局,信義光能和福萊特玻璃穩居全球前兩位。2024信義光能光伏玻璃產量達32200噸/日,排名第一。福萊特以23000噸/日的產能位居第二。

資料來源:中商產業研究院整理

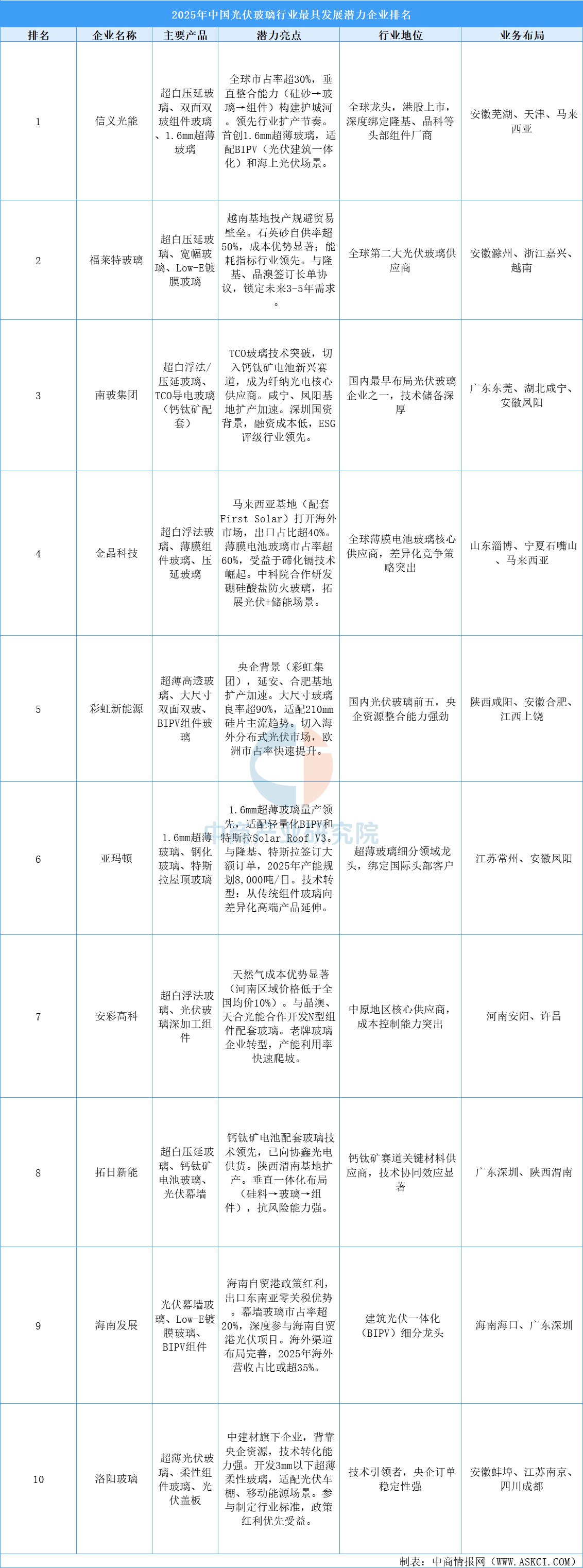

5.企業潛力排行

2025年中國光伏玻璃行業最具發展潛力企業主要包括信義光能、福萊特玻璃、南玻集團、金晶科技、彩虹新能源、亞瑪頓、安彩高科、拓日新能、海南發展、洛陽玻璃。這些企業憑借產能擴張、技術突破和全球化布局占據行業主導地位。信義光能和福萊特穩居全球前二,重點布局超薄玻璃、雙玻組件及BIPV等高附加值產品;彩虹新能源、南玻集團等依托央企背景或區域資源,聚焦大尺寸、高鋁玻璃等細分領域。

資料來源:中商產業研究院整理

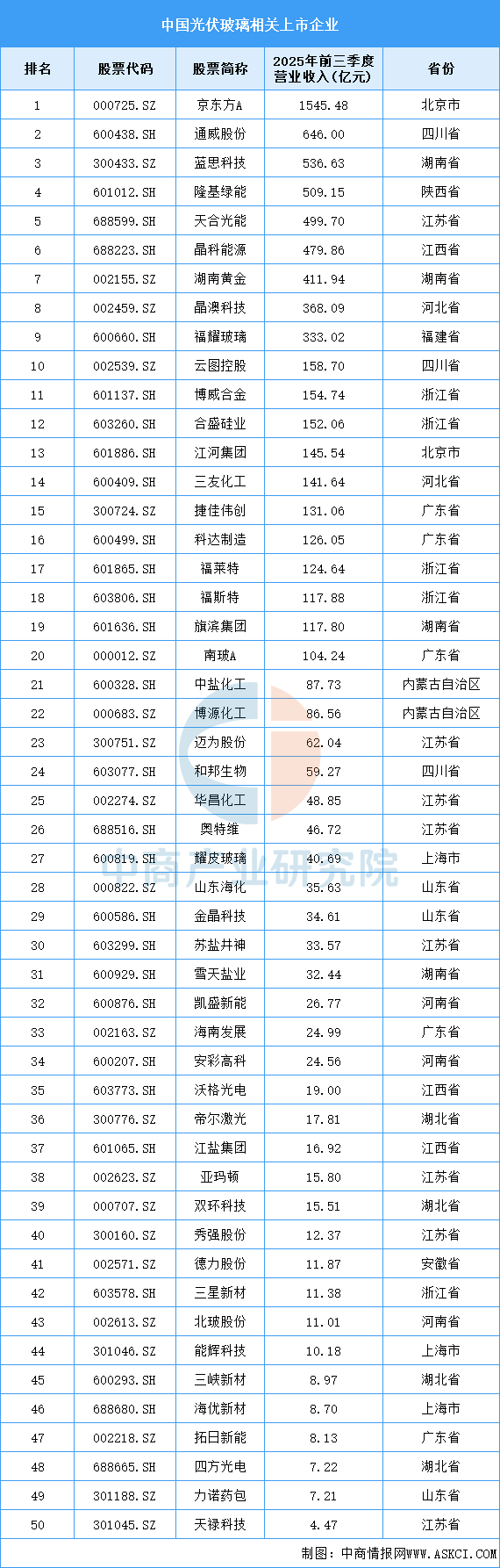

6.相關上市企業分析

目前,光伏玻璃相關A股上市企業中,江蘇省分布最多,共8家。浙江省和廣東省均為5家,并列第二。

資料來源:中商產業研究院整理

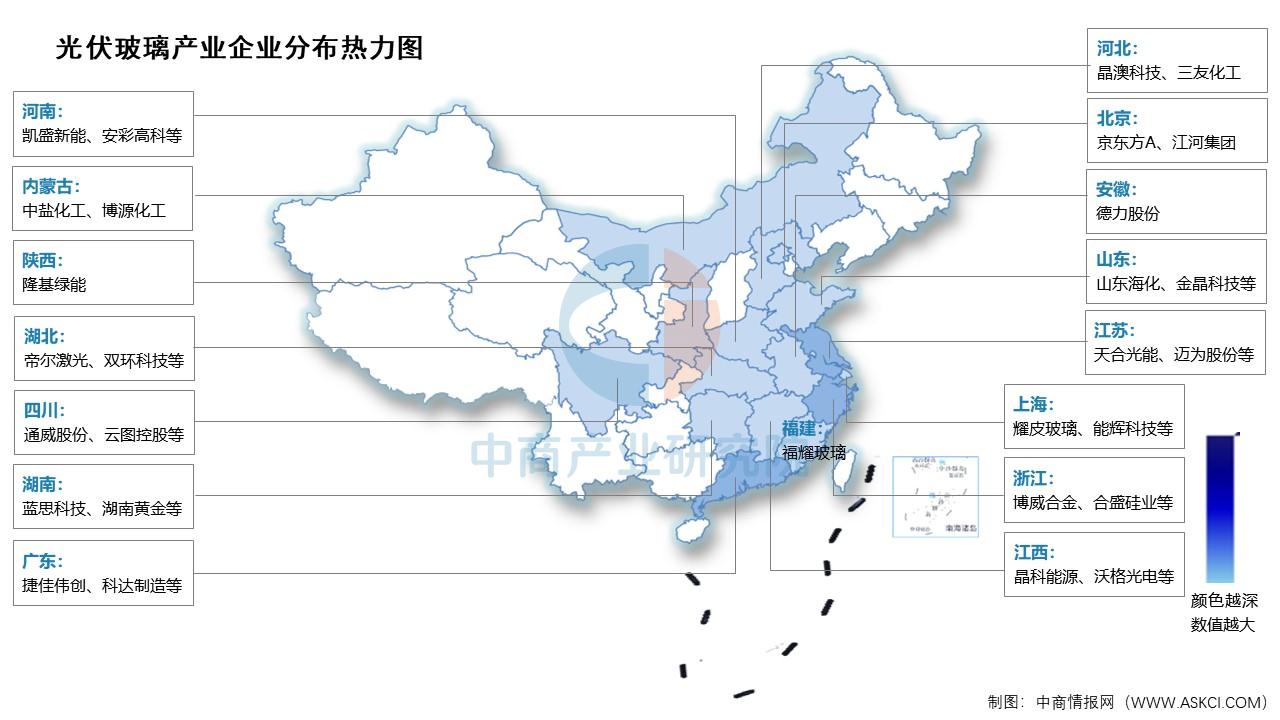

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

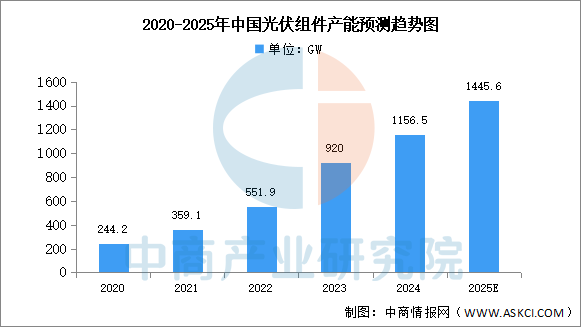

1.光伏組件

中國是全球最大的光伏組件市場,我國光伏組件產能規模進一步擴大。中商產業研究院發布的《2025-2030年中國光伏組件行業市場深度研究及發展前景投資預測分析報告》顯示,2024年中國光伏組件產能達1156.5GW,同比分別增長25.7%。中商產業研究院分析師預測,2025年中國光伏組件產能將達到1445.6GW。

數據來源:中國光伏行業協會、中商產業研究院整理

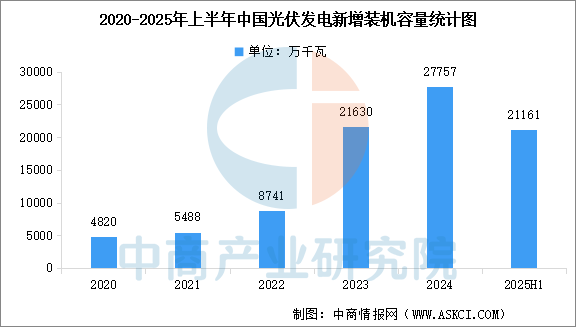

2.光伏發電

我國以光伏發電為代表的新能源發展成效顯著,裝機規模穩居全球首位,發電量占比穩步提升,成本快速下降,已基本進入平價無補貼發展的新階段,行業未來發展空間廣闊。中商產業研究院發布的《2025-2030年太陽能光伏行業市場調研及投資前景預測報告》顯示,2024年,全國光伏新增裝機2.78億千瓦,同比增長28%。2025年上半年,全國光伏新增并網2.12億千瓦。

數據來源:國家能源局、中商產業研究院整理

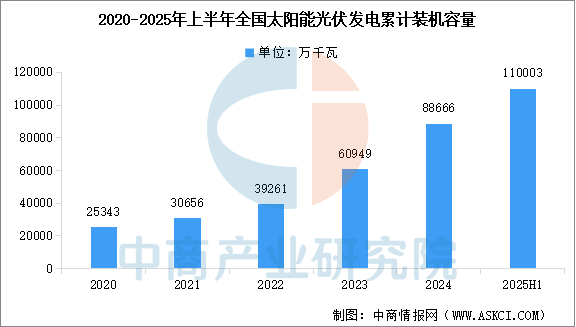

中商產業研究院發布的《2025-2030年太陽能光伏行業市場調研及投資前景預測報告》顯示,截至2024年12月,全國光伏發電裝機容量達到8.87億千瓦,同比增長45%。截至2025年6月底,全國光伏發電累計裝機容量達到約11億千瓦,同比增長54.1%。

數據來源:國家能源局、中商產業研究院整理