2026年中國工業機器人產業鏈圖譜及投資布局分析(附產業鏈全景圖)

中商情報網訊:工業機器人作為智能制造的核心裝備,正深度融入全球產業升級與數字化轉型的浪潮。從汽車制造到新能源,從精密電子到倉儲物流,其應用場景不斷拓展,成為衡量國家制造業先進水平的關鍵標志。

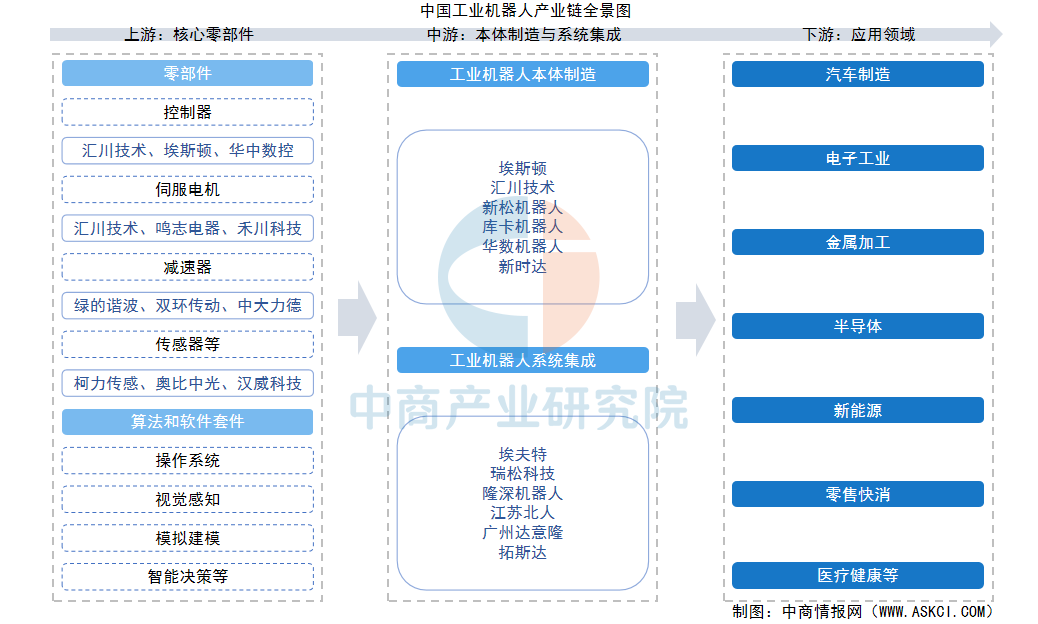

一、產業鏈

工業機器人產業鏈分為上、中、下游三部分。上游為核心零部件,包括減速器、伺服電機、控制器和傳感器,技術壁壘高、成本占比大,是決定機器人性能與成本的關鍵環節。中游涵蓋機器人本體制造與系統集成,本體廠商負責整機研發與生產,系統集成商則提供"機器人+工藝"的自動化解決方案。下游為應用領域,覆蓋汽車制造、消費電子、金屬加工等傳統行業,以及新能源、半導體、倉儲物流、醫療健康等新興產業。

資料來源:中商產業研究院整理

二、上游分析

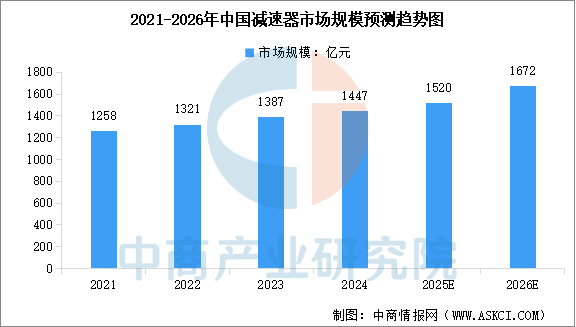

1.減速器

減速器是實現精密運動的核心部件,成本約占整機30%-35%。中商產業研究院發布的《2025-2030年中國減速器市場前景及融資戰略咨詢報告》顯示,2024年中國減速器行業市場規模約1447億元,較上年增長4.3%。中商產業研究院分析師預測,2025年中國減速器市場規模將增長至1520億元,2026年市場規模將達到1672億元。

數據來源:中商產業研究院整理

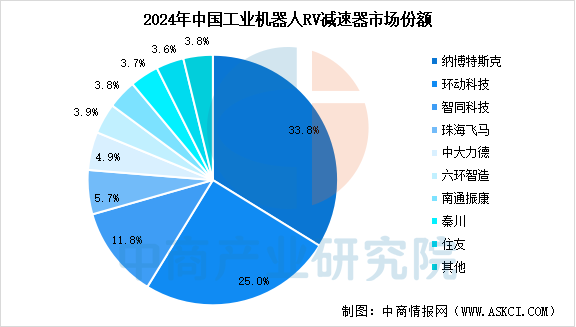

RV減速器主要用于重負載部位,長期由日本納博特斯克壟斷(市占率超30%)。國產替代取得突破,環動科技等國內企業市占率達25%,已進入第一梯隊,但在使用壽命和一致性方面仍在持續追趕。

數據來源:GGII、中商產業研究院整理

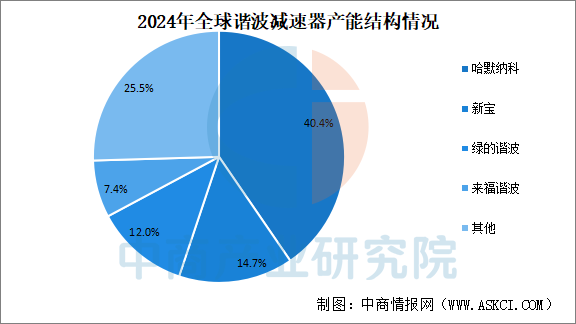

諧波減速器主要用于小臂、腕部等負載較小但精度要求高的關節。諧波減速器市場呈現高度集中格局,尤其日本廠商在全球占據主導地位。諧波減速器國產替代正在加速,綠的諧波(市占率約12%)等廠商通過技術攻關,在減速比、額定扭矩、傳動效率、精度等方面已接近或達到國際先進水平。

數據來源:GGII、中商產業研究院整理

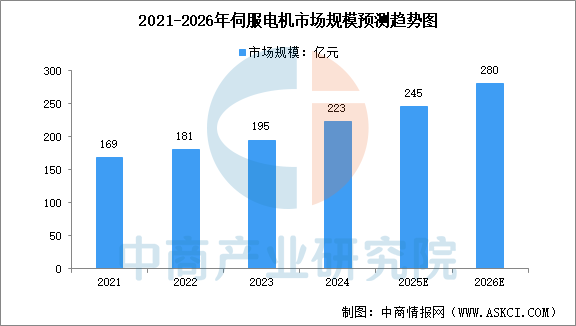

2.伺服電機

伺服系統作為機器人的“肌肉”,負責驅動關節運動,是實現精準動作的關鍵。中商產業研究院發布的《2025-2030年中國伺服電機行業分析及發展預測報告》顯示,2024年中國伺服電機市場規模約為223億元,同比增長14.4%。中商產業研究院分析師預測,2025年中國伺服電機市場規模將達到245億元,2026年市場規模將達到280億元。

數據來源:中商產業研究院整理

以匯川技術、埃斯頓為代表的國產品牌,憑借高性價比和快速響應服務,市占率已超越日系、歐系品牌,成為市場主導力量。

資料來源:中商產業研究院整理

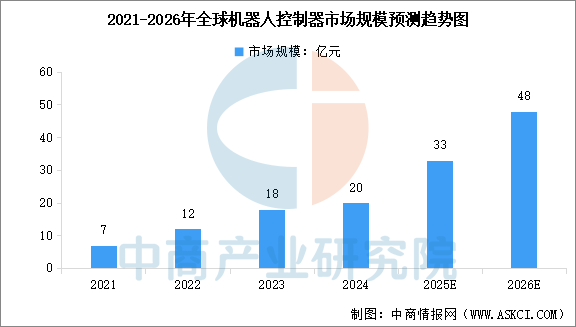

3.控制器

控制器作為機器人的“大腦”,其智能化水平決定機器人自主性。中商產業研究院發布的《2025-2030年中國控制器產業前景預測與戰略投資機會洞察報告》顯示,全球機器人控制器市場規模從2021年的7億元增長至2024年的20億元。中商產業研究院分析師預測,2025年全球控制器市場規模將達到33億元,2026年市場規模將達到48億元。

數據來源:中商產業研究院整理

埃斯頓(收購英國TRIO)、匯川技術、華中數控等企業已實現技術突破,競爭焦點正從硬件轉向操作系統、算法與工藝軟件包的軟硬件一體化能力。

資料來源:中商產業研究院整理

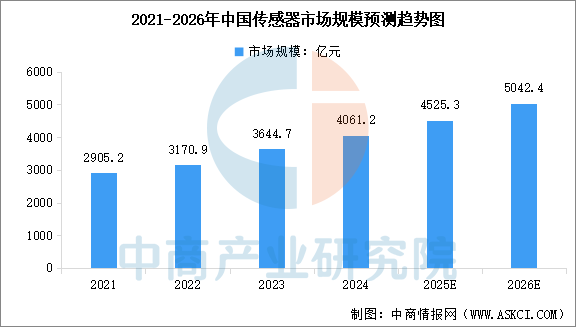

4.傳感器

傳感器是機器感知環境的"感官神經"。目前高端六維力傳感器、3D視覺傳感器等仍大量依賴進口,成為制約協作機器人、人形機器人等前沿領域發展的瓶頸。中商產業研究院發布的《2025-2030年中國智能傳感器行業前景與市場趨勢洞察專題研究報告》顯示,2024年中國傳感器市場規模為4061.2億元,較上年增長11.43%。中商產業研究院分析師預測,2025年中國傳感器市場規模將達到4525.3億元,2026年市場規模將達到5042.4億元。

數據來源:中商產業研究院整理

三、中游分析

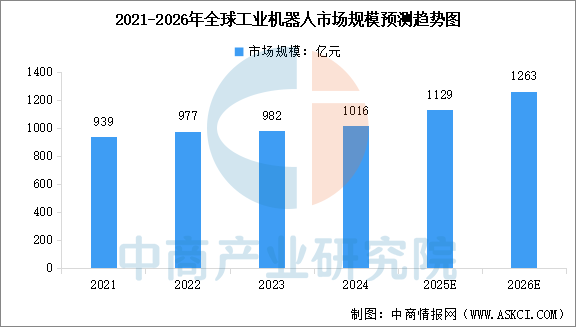

1.全球工業機器人市場規模

全球市場穩步擴張,亞太地區為主要增長引擎。中商產業研究院發布的《2025-2030全球與中國工業機器人市場現狀及未來發展趨勢》顯示,2024年全球工業機器人市場規模達1016億元,較上年增長3.5%。中商產業研究院分析師預測,2025年全球工業機器人市場規模將達到1129億元,2026年市場規模將達到1263億元。

數據來源:中商產業研究院整理

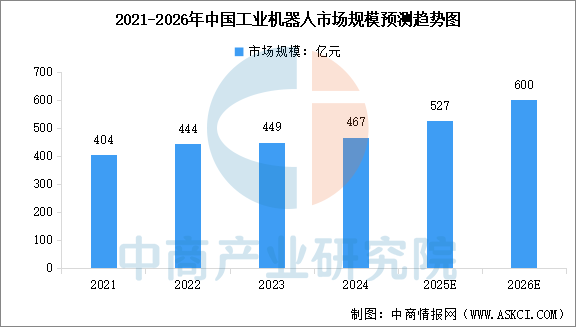

2.中國工業機器人市場規模

中國市場占據全球重要份額,內生增長動力強勁。中商產業研究院發布的《2025-2030全球與中國工業機器人市場現狀及未來發展趨勢》顯示,2024年中國工業機器人市場規模達467億元,較上年增長4.0%。中商產業研究院分析師預測,2025年中國工業機器人市場規模將達到527億元,2026年市場規模將達到600億元。

數據來源:中商產業研究院整理

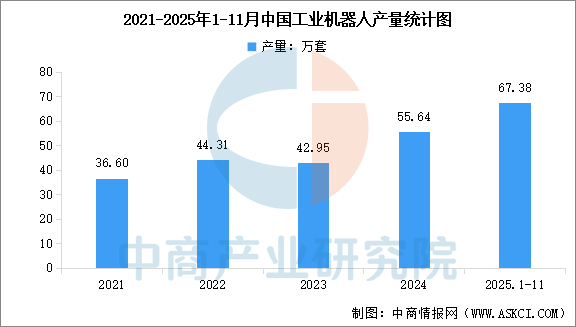

3.工業機器人產量

中國工業機器人產量持續高速增長,供給能力顯著增強。中商產業研究院發布的《2025-2030全球與中國工業機器人市場現狀及未來發展趨勢》顯示,2024年中國工業機器人產量55.64萬套,較上年增長29.53%。2025年1-11月,中國工業機器人產量已達到67.38萬套。

數據來源:中商產業研究院整理

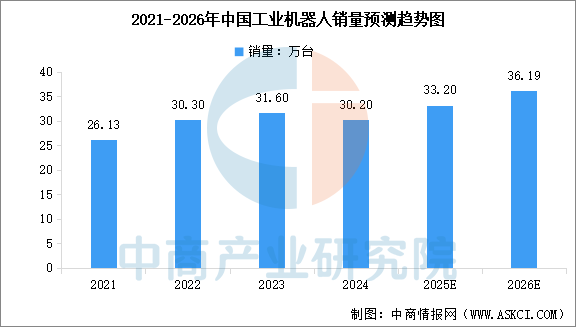

4.工業機器人銷量

國內市場銷量短期調整,但中長期復蘇與增長趨勢明確。中商產業研究院發布的《2025-2030全球與中國工業機器人市場現狀及未來發展趨勢》顯示,2024年中國工業機器人銷量為30.2萬臺,同比下降4.50%。中商產業研究院分析師預測,2025年中國工業機器人銷量將達到33.20萬臺,2026年銷量將達到36.19萬臺。

數據來源:GGII、中商產業研究院整理

5.工業機器人重點公司布局

中國工業機器人產業已形成龍頭企業引領、全鏈條協同發展的格局,國產替代進程迅猛。市場格局方面,埃斯頓以10.5%的市占率首度登頂,與匯川技術(核心部件領先)、新松機器人等共同與國際品牌競爭。產業集群效應顯著,廣東、南京等地已培育出從關鍵零部件到系統集成的完整產業鏈。總體而言,國產廠商正依托技術突破和全產業鏈布局,深度綁定新能源汽車、3C電子等新興需求,推動產業向高端化邁進。

資料來源:中商產業研究院整理

四、下游分析

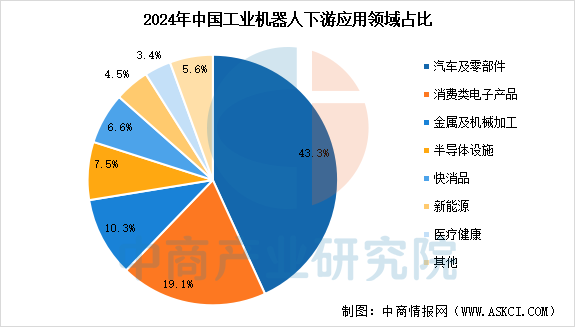

1.應用領域

從應用領域來看,汽車制造、電子電氣和金屬加工是工業機器人的三大傳統應用場景。中商產業研究院發布的《2025-2030全球與中國工業機器人市場現狀及未來發展趨勢》顯示,2024年汽車及零部件為最大應用領域,占比43.3%;消費類電子產品和金屬及機械加工分別占比19.1%和10.3%。

數據來源:中商產業研究院整理

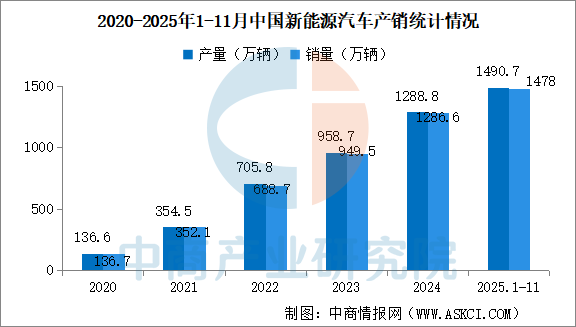

2.新能源汽車

新能源汽車產業快速發展為機器人應用注入強勁動力,帶動焊接、裝配、搬運等環節需求。中商產業研究院發布的《2025-2030年中國新能源汽車產業調研及發展趨勢前瞻報告》顯示,2025年1-11月,新能源汽車產銷分別完成1490.7萬輛和1478.0萬輛,同比分別增長31.4%和31.2%,新能源汽車新車銷量達到汽車新車總銷量的47.5%。

數據來源:中汽協、中商產業研究院整理

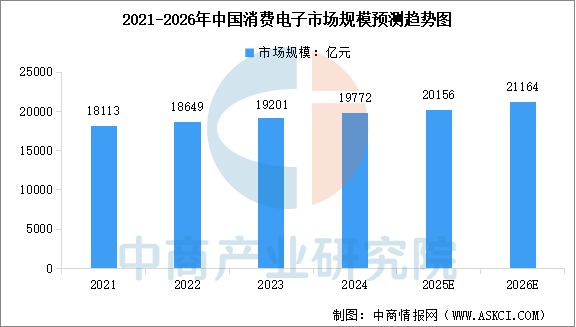

3.消費電子

消費電子產品更新換代快,對生產線柔性和精度要求極高,是小型高精度機器人的重要應用場景。中商產業研究院發布的《2025-2030年中國消費電子行業市場前景預測及未來發展趨勢報告》顯示,2024年中國消費電子市場規模達到約1.98萬億元,近五年年均復合增長率為2.65%。中商產業研究院分析師預測,2025年中國消費電子市場規模將達到2.02萬億元,2026年市場規模將達到2.12萬億元。

數據來源:中商產業研究院整理