日本信越化學 VS 中國滬硅產業:中日半導體硅片差距有多大?

發展歷程對比:信越化學起步早

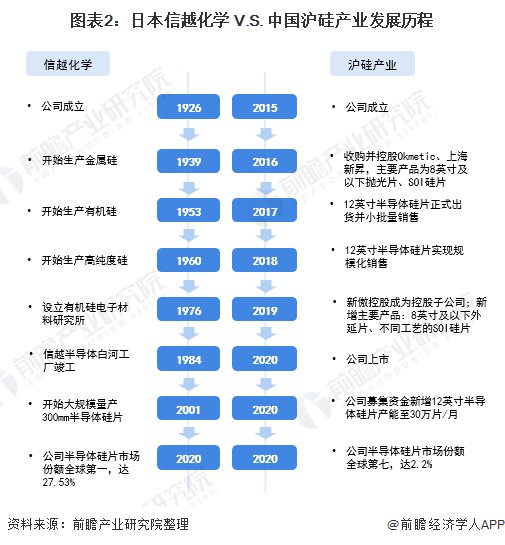

信越化學成立于1926年,除半導體硅片業務外,主要業務還包括PVC及化工產品、有機硅、電子材料等。作為高科技材料供應商,信越化學在半導體硅、聚氯乙烯等原材料供應方面首屈一指,半導體硅片市場份額常年位居全球第一。

相較于信越化學,滬硅產業起步較晚。2015年,滬硅產業成立,專注于半導體硅材料業務;2017年,公司12英寸半導體硅片業務正式出貨并小批量銷售,并于2018年實現規模化銷售;2020年公司擬募集資金新增12英寸半導體硅片產能。

布局對比

——半導體硅片產品布局:信越化學技術處于世界領先水平

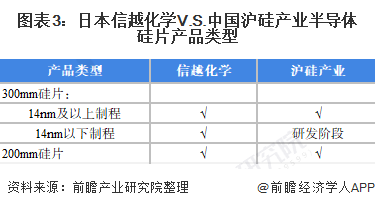

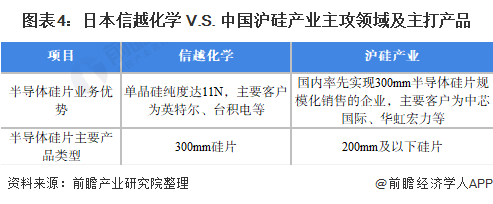

在半導體硅片產品布局上,信越化學半導體硅片以300mm硅片產品為主,公司能制造出11N(99.999999999%)的純度與均勻的結晶構造的單晶硅,在全世界處于領先水平。

一般來說,300mm芯片制造對應90nm及以下的工藝制程,包括常見的90nm、65nm、55nm、45nm、28nm、16/14nm、10/7nm等;200mm芯片制造對應90nm以上的工藝制程,包括常見的0.13μm、0.15μm、0.18μm、0.25μm等。2020年,滬硅產業300mm硅片基本實現了14nm及以上工藝節點的技術全覆蓋,同時14nm以下制程處于研發階段。

——半導體硅片業務布局:日本信越化學業務實現產業鏈延伸

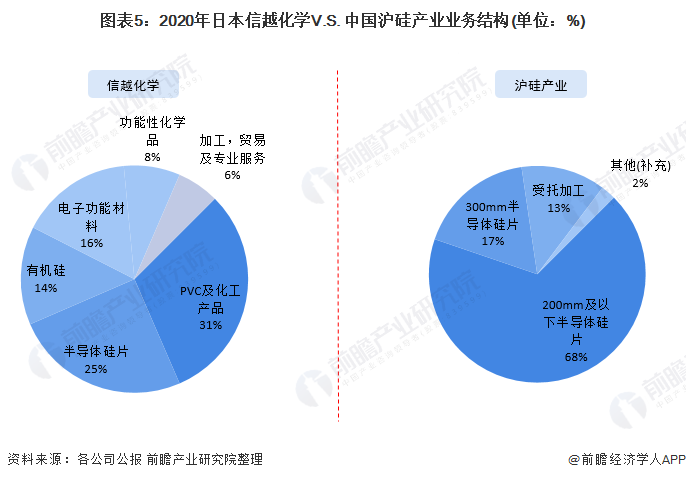

目前,日本信越化學業務包含PVC及化工產品、有機硅、半導體硅業務、電子功能材料、功能性化學品等。2020年,信越化學的半導體硅片業務營收占比為25%,PVC及化工產品、有機硅、電子功能材料、功能性化學品營收占比分比為31%、14%、16%和8%。同時,公司實現了產業鏈的垂直延伸,自行生產的金屬硅可為半導體硅片提供原料。

滬硅產業主營業務為半導體硅片。2020年,滬硅產業的半導體硅片的產品結構主要分為兩大類:200mm及以下半導體硅片和300mm半導體硅片,兩大產品占總營收的比例分別約為68%和17%。

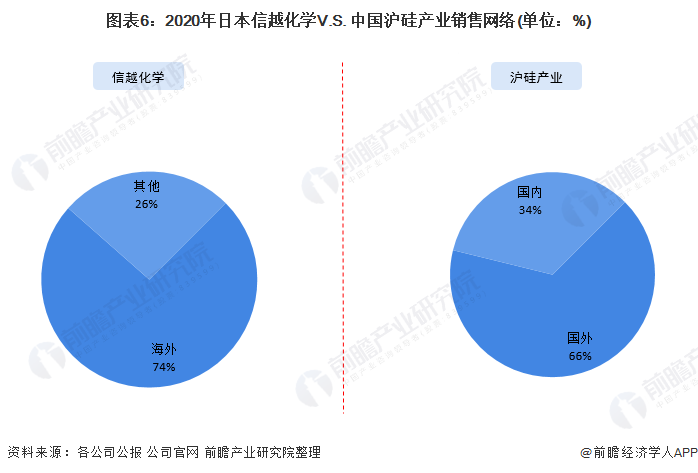

——銷售網絡布局:日本信越化學全球布局,滬硅產業國內營收大約占1/3

在銷售網絡布局上,日本信越化學的業務遍布全球,其中美國是公司半導體硅片產品主要銷售區域,日本信越化學客戶主要為包括英特爾在內的半導體廠商,2020年,公司在海外市場的營收比例為74%。

2020年,滬硅產業國內營收占比約1/3,同時產品銷往北美、歐洲、中國、亞洲其他國家或地區。滬硅產業的客戶主要為臺積電、臺聯電、格羅方德、意法半導體、Towerjazz等國際芯片廠商以及中芯國際、華虹宏力、華力微電子、長江存儲、武漢新芯、長鑫存儲、華潤微等國內主要芯片制造企業。

業績對比:信越化學是滬硅產業的15倍,但滬硅產業逐漸拉近差距

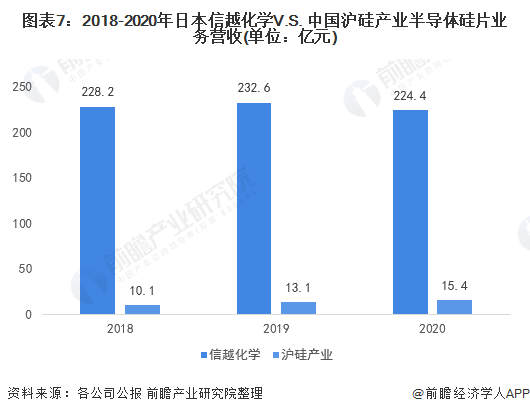

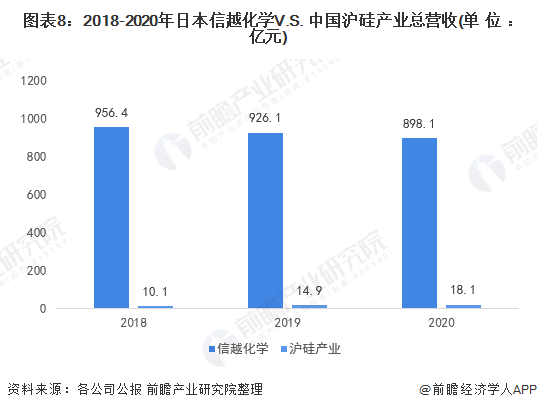

在營收方面,2020年,信越化學的半導體硅片業務營收為3740億日元,合計224.4億元,總營收為14969億日元,合計898.1億元;滬硅產業半導體硅片業務營收為15.43億元,總營收為18.11億元。

整體來看,無論是半導體硅片業務營收規模還是總營收規模,信越化學均較大,半導體硅片業務營收是滬硅產業的15倍。但是,隨著滬硅產業業務不斷擴大,其半導體硅片業務營收規模與總營收規模持續增長,將逐漸拉近與信越化學的差距。

注:匯率按0.6進行換算

注:匯率按0.6進行換算

市占有率對比:信越化學全球市占率第一,滬硅產業第七

在市占率方面,信越化學目前是全球第一大半導體硅片企業,連續多年半導體硅片業務全球市占率第一,2020年為29%。滬硅產業占據了2.2%的市場份額,排名第七。

滬硅產業為我國第一大本土半導體硅片企業,但是在中國半導體硅片市場占有率僅為12%,同時公司在全球市場仍有待挖掘。

注:中國半導體硅片競爭格局數據測算邏輯:滬硅產業在中國的半導體硅片營收/中國半導體硅片市場規模。

產能布局對比:信越化學產能較大

產能布局方面,信越化學目前是全球第一大半導體硅片企業,根據公司公告,其300mm半導體硅片產能于2007年底提升至100萬片/月。2018年,滬硅產業300mm半導體硅片開始實現規模化生產,2020年300mm半導體硅片產能達20萬片/月,根據公司規劃,至2021年底產能提升至30萬片/月。

日本信越化學 V.S. 中國滬硅產業對比總結

整體來看,信越化學較滬硅產業處于絕對領先地位,滬硅產業在半導體硅片市場仍有待挖掘。